一年亏近50亿美元,SpaceX凭什么还能冲击2万亿美元估值?

先说一个很反直觉的数字。

SpaceX 不是那种利润滚滚、现金多到花不完的公司。公开招股书显示,它2025年营收约186.74亿美元,但净亏损接近49亿美元。2026年一季度,营收约46.94亿美元,净亏损又到了42亿多美元。

换成人话就是:它还在疯狂烧钱。

可另一边,市场却在讨论它可能冲击1.75万亿到2万亿美元估值。如果真接近这个数字,它就不是普通IPO,而是资本市场历史级事件。

问题来了:一家亏这么多的钱的公司,凭什么值这么多?

答案不是“火箭很酷”,也不是“马斯克会讲故事”。真正的答案是:市场买的不是它今天赚多少钱,而是它手里那一把“未来选择权”。

先搞懂一个词:实物期权

“实物期权”听起来很金融,其实不难。

你可以把它理解成一张“未来门票”。

现在这门生意可能还不赚钱,甚至还在亏钱。但只要公司先把关键技术、基础设施、用户网络、监管许可、供应链位置拿到手,它未来就有权选择继续放大。

就像你先花钱买一块地。今天这块地没有现金流,但如果未来旁边修了高铁、商圈起来了,这块地就值钱了。

SpaceX 的估值逻辑也是这样。

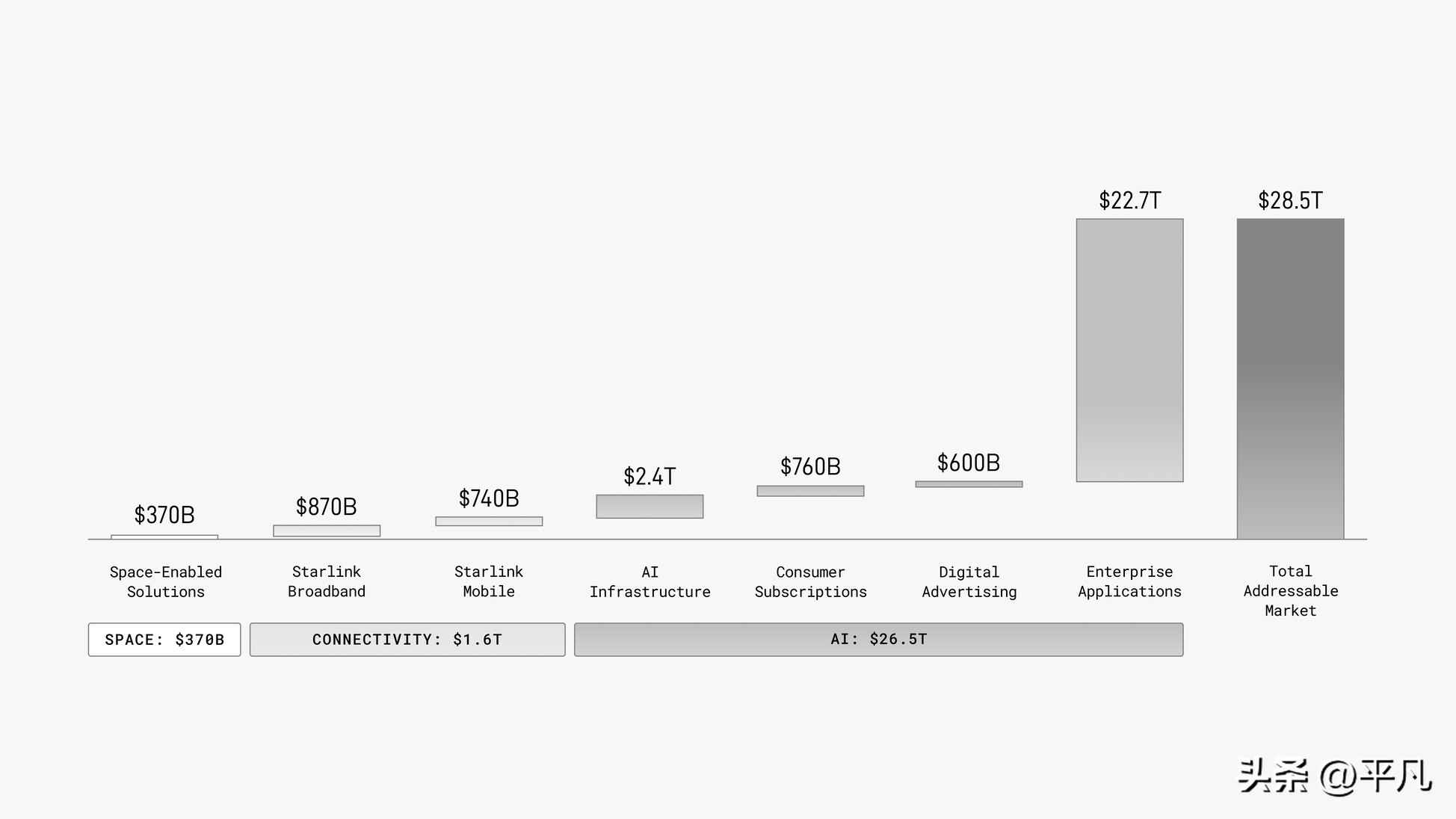

它今天的火箭发射、星链宽带,是已经能看见的业务。可资本市场更兴奋的是后面的几张“门票”:手机直连卫星、全球低轨互联网、星舰超低成本运力、太空数据中心、AI算力基础设施,甚至更远的火星叙事。

这些东西今天大多还不是稳定利润,但它们给了 SpaceX 一个权利:如果未来需求真的爆发,它可以比别人更早进场。

所以,SpaceX 的估值不是传统的“利润乘以多少倍”,而更像是“现有业务价值 + 一篮子未来期权”。

为什么亏损反而成了“续命费”?

按普通人理解,公司亏钱,估值就该打折。

但对这种公司,亏损有两种。

一种是生意不行,越干越亏。

另一种是为了保住未来机会,今天主动砸钱。

SpaceX 更接近第二种,但这不代表没有风险。

星舰就是最典型的例子。星舰现在不是现金牛,研发、测试、失败、重来,每一步都烧钱。但没有星舰,后面的低成本发射、超大规模星链、太空基础设施,很多故事就撑不起来。

也就是说,这些亏损在财务报表上很难看,但在“实物期权”的逻辑里,它像是在交保费。

你不交,未来那张门票就过期。

你交了,未来不一定成功,但至少还能继续赌。

这也是为什么马斯克式公司常常让人看不懂:它不是先赚钱再扩张,而是先把未来可能用到的底座全铺上。

SpaceX不是没现金牛,现金牛叫星链

不过,不能把 SpaceX 说成纯画饼。

它确实有一块已经跑出来的业务:Starlink,星链。

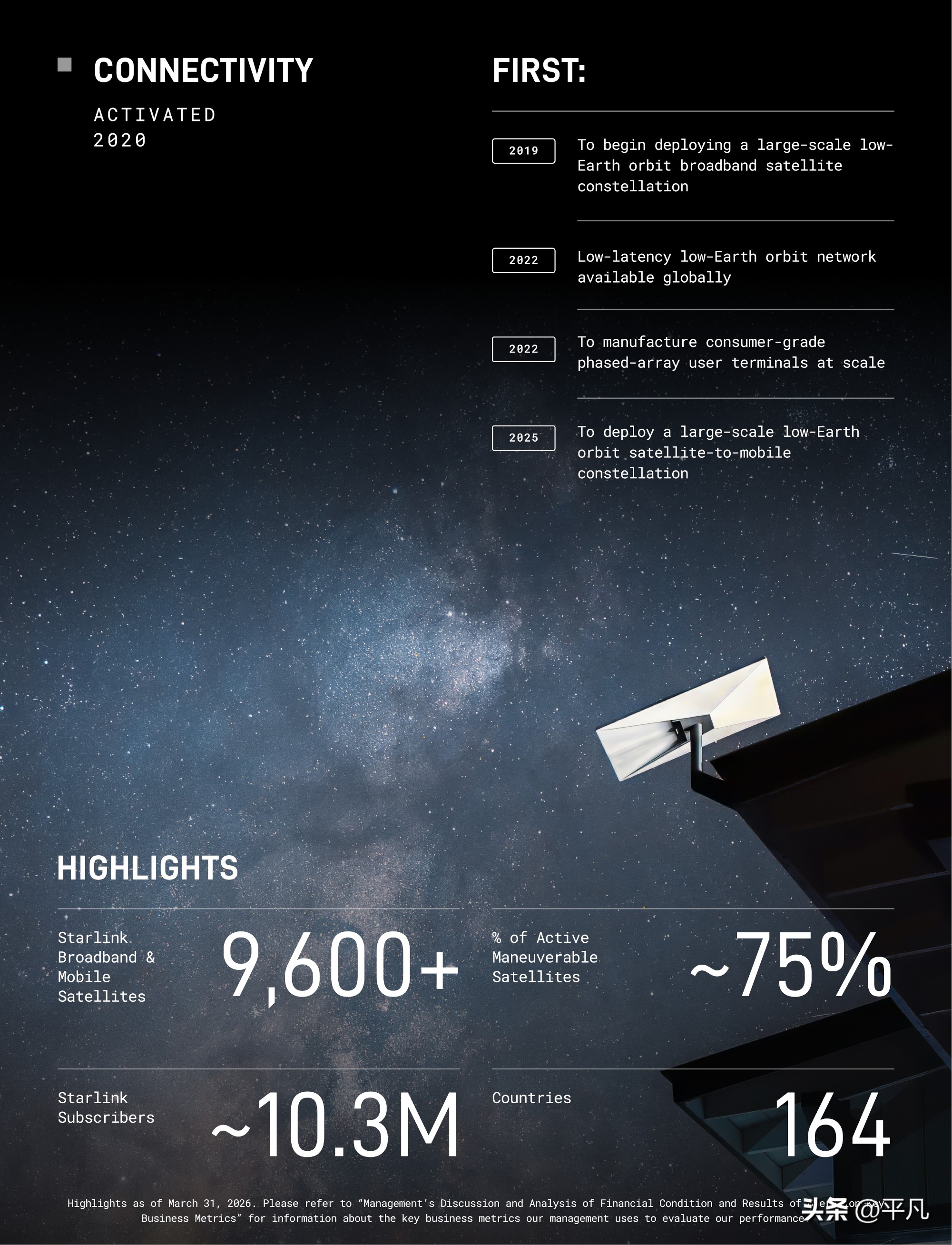

招股书图表显示,截至2026年一季度,星链用户大约1030万,覆盖164个国家和地区,已经部署9600多颗宽带和手机直连卫星。

这很关键。

因为星链不是PPT,它是真正有用户、真正在收钱的业务。2025年,星链连接业务贡献了约114亿美元收入,约占公司总收入六成,还贡献了约44亿美元经营利润。

换句话说,SpaceX 的故事不是全靠火星,也不是全靠AI。它现在最硬的底盘,其实是“天上的宽带运营商”。

但星链也有隐忧:用户越来越多,单个用户每月贡献的钱却在下降。原因很简单,星链要进更多国家、更低收入市场,就必须降低价格,靠规模换增长。

这就是它的矛盾:星链是现金牛,但它还要继续降价扩张;同时,星舰和AI又在疯狂吃钱。

真正把估值拉爆的,不只是火箭,而是AI

很多人以为 SpaceX 上市,卖点肯定是火箭。

但看招股书,它现在已经不只是航天公司,而是在讲一个更大的故事:火箭负责上天,星链负责连接,AI负责吃掉未来最大市场。

这也是为什么它把AI市场空间写得极大。

SpaceX 把 xAI 并入之后,AI业务变成第三条腿。但这条腿现在很烧钱。2025年AI板块经营亏损约64亿美元,资本开支也非常夸张。

这说明一件事:SpaceX 的2万亿估值,不只是“发射火箭”的估值,更是“全球通信 + AI算力基础设施 + 太空数据中心”的估值。

这就像市场在问一个问题:

如果未来AI算力真的缺电、缺地、缺网络,而 SpaceX 能把算力、卫星和发射能力打包,它会不会变成下一代基础设施公司?

这个问题没有确定答案。但只要这个可能性存在,它就会被资本市场定价。

但风险也很硬:你买的是公司,还是马斯克本人?

SpaceX 最大的风险,反而也来自它最大的优势:马斯克。

招股书披露的股权结构显示,马斯克通过双层股权拥有极强投票控制权。公开投资人买到的是股票,但不一定买到多少话语权。

这很像一艘船:船长很强,方向很猛,速度很快。可问题是,普通乘客没有方向盘。

另外,SpaceX、Tesla、xAI、X 之间存在大量关联交易和业务连接,比如电池、车辆、AI基础设施、广告和技术合作。它们未必不合理,但会带来一个普通投资者很难判断的问题:

这些钱到底是在为 SpaceX 股东创造价值,还是在马斯克的商业帝国里来回调配资源?

这就是治理风险。

实物期权最怕的不是彩票不中。彩票不中,本来就在预期里。真正怕的是,你以为自己在给未来机会交保费,结果钱被用在了你看不清的地方。

我的判断:SpaceX卖的不是火箭,是未来入口

所以,SpaceX 连续巨亏还敢冲击天价估值,底层逻辑不是“亏损不重要”。

亏损当然重要。

只是市场认为,它亏的钱不是普通亏损,而是在买未来入口。

星链是现在的现金牛。

星舰是未来运力底座。

AI是更大的估值想象。

马斯克本人,则是这套系统最大的溢价,也是最大的风险。

看懂 SpaceX,不能只问“它现在赚不赚钱”。更该问三个问题:

第一,星链现金流能不能继续支撑星舰和AI烧钱?

第二,AI这张新彩票到底能不能兑现?

第三,马斯克高度集中的控制权,是效率,还是隐患?

这家公司最刺激的地方就在这里:它既可能是下一代全球基础设施入口,也可能是资本市场最昂贵的一次信仰测试。

所以,如果有人问:SpaceX 凭什么值接近2万亿美元?

最直白的答案是:

你买的不是今天的利润。

你买的是一篮子未来门票。

而且,还附带一份对马斯克的信任。

这份信任到底值多少钱,市场会给一个价格。但这个价格,不一定适合每个人。