在过去一段时期,由于人民币汇率波动较大,导致外汇市场异常活跃,而在这其中,一些不法分子趁机而入,与汇率挂钩的骗术再出江湖。

近日,财付通对外宣布称,关闭了一家为外汇、股票、比特币提供二元期权交易并包装成互联网金融理财产品的平台。

事实上,早在2016年,证监会发布的针对二元期权平台风险警示中也明确,互联网二元期权平台交易行为类似赌博,已有地方公安机关以诈骗罪对二元期权网络平台进行立案查处。

那么,什么是二元期权,不法分子又是如何利用二元期权工具实施骗术的?

类似于“赌大小”

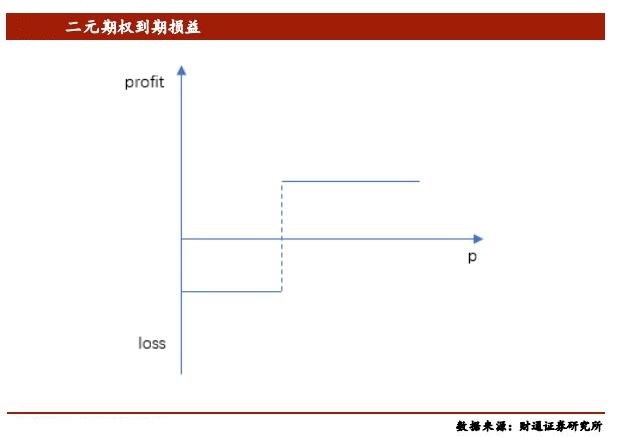

所谓二元期权,是金融理财产品中常用的产品基础结构,属于一类奇异期权,不同于普通期权的是,它不具有连续的收益。

二元期权的合约中会规定某确定的行权价,对于二元看涨期权,若标的资产在到期时间低于行权价,即便只低于1分钱,该期权收益也是为0;若标的资产的价格高于行权价,即便只高出1分钱,该期权都会获得较高的固定收益。

“买对了,可以获得一定的收益,买错了,输掉所有的本金。这与买彩票、在赌场赌大小非常类似。因为二元期权类似赌博的特性,许多博彩公司也在推进二元期权的业务。”财通证券分析师陶勤英说。

事实上,在过去很长一段时间里,二元期权主要由发行方直接卖给买方,或者是被嵌入更为复杂的合约中出售。

直到2008年,美国证券交易所(ASE)和芝加哥期权交易所(CBOE)相继推出上市交易的二元期权。

2010年基于Web电子交易平台的零售市场快速发展,使得投资者参与二元期权交易更加便捷,吸引了大批散户投资者。

二元期权作为场外期权品种之一,本身无所谓好坏,但到了不法分子手中,就成了骗钱牟利的幌子。

前些年,网络二元期权平台不时兴风作浪,比如2017年警方曾侦破一起以“二元期权”名义实施诈骗的团伙案。该团队仅用60万元就买了一套二元期权平台软件及配套宣传的网页,到处诱骗投资者。

事实上,大多数诈骗平台的原理基本相同,即投资者可以在平台购买短时间内外汇汇率的涨跌,如果买对,购买者将得到除本金外一笔较高收益,这部分盈利的资金由平台提供,买错了本金就归平台所有。因为买对和买错的几率趋于平衡,庄家不会亏钱,而是可以赚交易佣金。

平台本身作为交易中的庄家,投资者实际上是在和平台对赌,但猫腻在于,平台可以控制K线图的涨跌,操纵交易或是诱导客户进行错误交易。

据一位嫌疑人交代,因为平台呈现的数据与真实数据相差不大,只在关键时间的几秒钟出现有利于平台的波动,大多数客户根本无法发现其中的猫腻,平台通过修改软件代码,让客户落入盈利的陷阱,直至客户发现长期处于亏损。

另外,平台也会在后台进行操作,如果投资者连续赚钱,庄家可以限制交易,甚至阻止客户出金,有些诈骗平台,投资者第一天入金,第二天就进不去该平台了。

在海外甚至出现了“二元期权追款专家”,宣称可以帮受骗亏损的投资者追回本金,不过要先向他们转账一笔追款的“劳务费”。这笔钱转出去之后,投资者发现,自己又被骗了一次。

早些年,公安机关侦破的二元期权骗局中,也有结合了传销成分,上下线、拉人头诱骗投资者持续为平台注入资金,实际上资金进了不法分子的口袋。

全球都在持续严查严打

二元期权问题,无论是在国内、国外,都是监管机构严查的对象。

此前,欧洲证券市场监管局就发布了二元期权禁令,禁止向零售客户推广、分销或销售二元期权产品。在英国,二元期权被纳入博彩业协会监管范围而不是英国金融监管局范围。在美国,9月17日,美国商品期货交易委员会起诉某二元期权欺诈案件中的运营者,该运营者不仅没有在美国相关监管机构注册,而且牟利形式类似于赌场,其员工违法违规保证利润、谎称职业资格以及歪曲交易条款。

就在上个月,以色列通信公司Yukom Communications前首席执行官Lee Elbaz因参与二元期权计划欺骗投资者而被判有罪。

在我国,证监会早在2016年就针对二元期权网络平台作出了风险警示,揭露这些二元期权网站平台的真面目。

财付通提示,投资者参与网络炒汇和外汇期货(含二元期货),不仅违法,而且面临较大的资金风险。二元期权交易同时具有两大风险,一是交易平台多注册在境外,服务器也在境外,在境内没有实体营业地或者可供执行的资产,一旦服务方违约,投资者在境内起诉无门,无法保障自身权益。此外,国内投资者对标的资产走势的判断,决定了获利或亏损的结果,本身也存在投资风险。