期权买方总结:合约、行权价、方向、入场点、仓位、止损、止盈

期权买方总结:合约、行权价、方向、入场点、仓位、止损、止盈

本人是期权小白,期权很多理论搞不懂(感觉需要高等数学),更不知道怎么用。资金量小,主要做买方。买方亏损有限、盈利无限,卖方盈利有限、亏损无限,这理论没问题,但感觉容易误导人,下半句没说,买方胜率低、每次亏损有限、但总账容易亏,卖方胜率高、每次盈利有限、但总账容易赚。通过一段时间的操作,进行如下总结,都是口水话,表述不专业、不规范,希望与爱好者交流,求同存异,共同进步,欢迎评论区留言。

期权是期货的衍生品,期权走势总体是随着期货走势波动的,期货、期权(各行权价)高低点出现的时间基本一致(也有背离的时候,比如期货新高、认购不新高,尤其是更虚的,期货次低、认购新低。沽同理,期货新低、认沽不新高,尤其是更虚的),但不同行权价、到期时间长短、期货大涨大跌或震荡,期权走势有一定区别。总体思路是看期货技术面做期权、期权技术面具体操作(开平信号)。

一、如何选合约、行权价

2026年4月22日20号胶、国际铜期权上市,现在除少数几个期货外基本都有期权,品种多、每个品种又有多个行权价,第一步如何选择合约、行权价。

1、远月近月:同一个合约、相同行权价,远月的贵、近月的便宜。从挂牌上市到到期,中途会随着期货涨跌而涨跌,但购沽K线总体是向下的,中途只是脉冲式上涨,期货震荡,就快速下跌,总体呈现进一退二的波动,到期时多数行权价都归零。所以卖方胜率高,持有时间长,多数时候浮亏最后都盈利。买方胜率低,赚钱要及时平,否则最后可能归零。

2、涨跌幅度:期货同样的涨跌幅度,远月的期权涨幅小、近月的期权涨幅大。

3、成交量、持仓量:远月的小、近月的大(个别远月主力合约大、近月非主力合约小)。虚值的大,实值的小。随着时间临近到期,很虚的接近归零或者已经归零了,也没有成交量,很多合约就虚几档内有量。有的合约整数档量大,比如银、镍、锡、碳酸锂,大概是单价高的合约。深度实值基本没有成交量,如果持有无法平仓就只能行权后平期货(有个网友说,买购铜几百张,浮盈几千点,平不掉,又没钱行权,最后作废了)。

4、实值、平值、虚值:到期前,期货大涨大跌时,越虚的涨幅越大,随着时间临近到期,深虚的就逐步归零了,基本不随着期货涨跌了,除非期货突然涨跌停之类才动一下。因此,没到期的时候,可以买虚点、成交量大的,临近到期了,就只能平值或虚一二。

5、末日期权:预判期货涨跌目标价,虚值有可能变实值,则可以预估变实值后的价格(时间价值为零,全是内在价值,期权价格大概等于期货与行权价的差),提前挂单止盈。几十上百倍的神话也是这么产生的,末日虚值期权价格很低,接近归零或者已经归零了,期货突然大涨大跌,又变实值了,期货单价高的品种,变实值后期货与行权价的差额就很大,再除以很低的接近归零的期权价格,就是所谓的几十上百倍。期货变化快,收盘前如果回到虚值,几十上百倍的又必然归零。所以这种只能用很小的仓位,做好归零准备去博,赚了迅速平,不可能买到最低、平到最高,价格变化快,可以分批平,每涨多少倍就平一部分。

根据以上规律,目前主要做近月、临近到期的(最后10天内,当然远月或者时间长的,也有机会,核心是需要期货大涨、大跌)。每个交易所的合约到期时间基本一致(部分不是每月都有合约的除外),因此根据交易所到期顺序选合约,先排除成交量小的、期货波动小的,比如上期所的铅、铝合金、螺纹、纸浆、双胶纸,大连的玉米、淀粉、聚丙烯、塑料、豆二、豆油、纯苯、原木,郑州的花生、短纤、瓶片、苹果、红枣(末日1、2天才有量),广期所的铂、钯,能源交易所刚上市的20号胶、国际铜,再选几个对期货走势熟悉的,预判当日或者几日可能出大阳、大阴的。

二、方向

根据期货日线方向做单,买购还是买沽。结合均线、前低、前高等,预判日线顺原方向可能加速、还是转折。期货要出大阳、大阴期权才有机会。横盘震荡就放弃。对期货走势的判断、跟随是重点,当然也是难点,也是最不确定的。盘中阴阳也可能转换,购沽也可以切换做,尤其是末日。对期货走势把握能力强,做买方才有概率优势。

三、入场点

期货支撑压力位,再用期权5分钟20线入场,站上5分钟20线或回踩5分钟20线为主,错过启动点,就等期权盘中回调、做3浪。或根据期货走势,是否反手。盘中有信号就做,没信号就等或者重新选品种,14:30—15:00找信号入场,夜盘易高开,冲高就不能追,只能平。启动点很少出现在开盘瞬间,没提前选好品种、行权价,开盘瞬间手忙脚乱的,也不适合做单。

期权连续性差,原则上不能追高,只能低位买。但低位很可能一直不启动,取决于期货是否出大阳、大阴。但等期货已经出大阴、大阳后期权已经大涨了,又不能追,所以尽量盘中只盯一个,预判可能启动时横盘进,或者刚启动就进,一旦错过了,就不要追,否则可能瞬间亏50%或者更多。买方很难做,低位埋伏可能不涨,高位追进去又被套。反之,卖方胜率就高,等冲高的时候去开,最终很容易掉下来,一路跌,或者直到归零。如果期货连续多日单边行情,期权也可以不在乎精确入场点,持有几天,本质上还是取决于期货的走势,当然走势是不确定的,怎么走,事后才知道,就看自己怎么去博弈了,千人千法。

四、仓位

买方很容易瞬间亏50%或者更多、或者归零,故仓位要轻。浮亏更不能加仓,基本都是方向错了,随便加多少,最终可能都是归零。

五、止损

期权波动大,尤其是方向错了,或者期货震荡,期权就迅速下跌或者一路阴跌直到归零。如果亏70%以上或者归零了,止损就没意义了。本人是亏50%就止损,或者发现错了,提前止损。做对了,翻倍也容易,亏50%止损,下次做个翻倍的就回来了,如果扛单不止损,最后归零,没本金再做,也浪费其它机会。走势不确定,止损后也可能马上大涨。求稳的策略还是先止损出来,等下次机会。当然因人而异,单次仓位合理,本身计划归零去博,也可以不止损,尤其是末日。

六、止盈

主动止盈、被动止盈。

主动止盈:非末日,日内50%、翻倍止盈也不错,或期货到达支撑压力位主动止盈。

被动止盈:5分钟20线跟随,急涨时候5分钟5线跟随。

走势不确定,对了尽量放大盈亏比,平时日内一般翻倍主动止盈积累利润,末日用部分利润、归零的心态,均线跟随被动止盈去博N倍。

七、隐含波动率

期权买方怕期货震荡,只有期货大涨大跌当天期权才容易大涨,盘中期货反向波动,或者次日震荡,期权就迅速下跌,跌50%或者更多、或者新低。很多都说隐含波动率重要,具体怎么看,本人不懂,也不知道隐含波动率值多少算低、多少算高。网上搜了下,隐含波动率大概是用期权价格等因素倒推出来的,观察了一下,期货大涨大跌,期权价格就大涨,隐含波动率就升高,反之就下降。不知道能否直接理解为期货大波动,隐含波动率就升高,小波动就降低。期权T型报价界面要显示隐含波动率值(文华财经、博易大师、同花顺期货通显示的值有细微差别,不知道啥原因)。

文华财经期权K线、分时图界面左边,“隐含波动率1”显示当日每分钟隐含波动率值,“隐含波动率2”显示过去每天收盘的隐含波动率值。

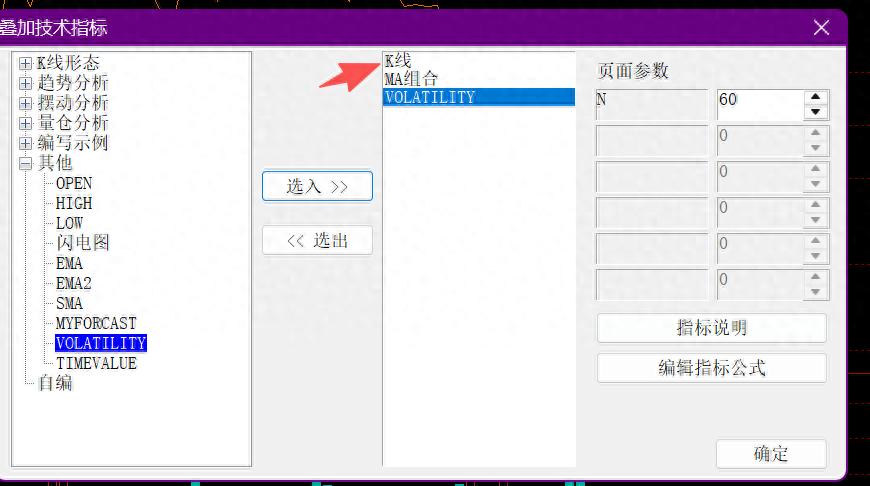

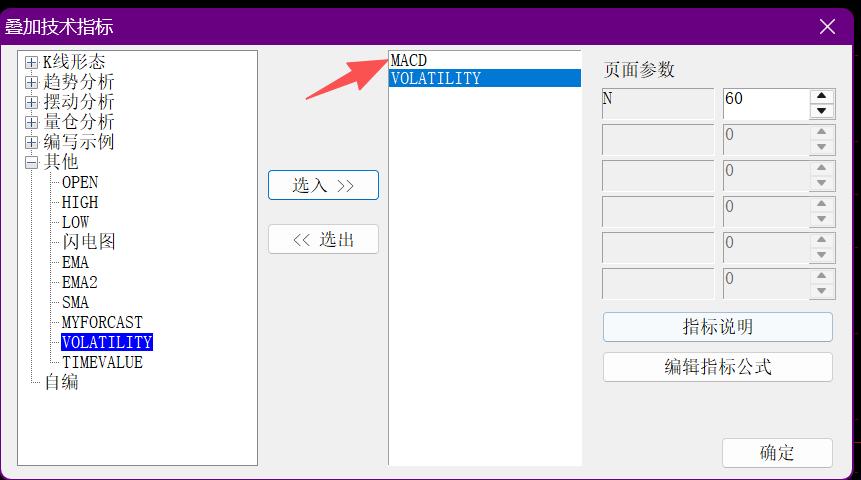

文华财经期权K线界面也可以添加隐含波动率曲线,方便看期权价格波动的时候同时看隐含波动率。在K线均线处点右键就添加到K线均线上,在附图MACD处点右键就添加到MACD上。右键、叠加/删除技术指标、其他、VOLATILITY、选入、确定。

添加到K线均线上:

添加到MACD上:

很多都说看对方向也亏钱,应该是指看对期货大方向,但没有连续大涨大跌,震荡涨跌也不行,所以买方胜率低。

八、希腊字母

希腊字母的值怎么计算出来的,搞不懂,怎么用也搞不懂,网上有很多文章,看了感觉和没看一样。看了下希腊字母的值都是小数点后面4位,不知道具体波动多少代表啥,不同行权价的值差别多少代表啥。文华财经T型报价界面要显示,期权K线、分时图界面,右下角、点“期权”,也显示

期权价格盘中波动快,看盘时候都直接看的期权K线或者期货走势,感觉再去看隐含波动率、希腊字母的值怎么变化的,看不过来,关键是自己看不懂。网上各种文章、老师直播都说隐含波动率、希腊字母重要,不知道各位老师怎么看,怎么用的。

以上是期权买方总结,主要是博权利金差价。见过有人是用期权博期货的趋势行情,持有到期行权,也有人做各种组合,感觉那些更复杂,更不好把握,目前只打算做裸买。