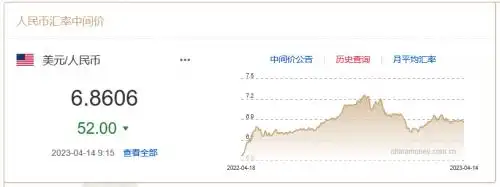

4月14日人民币兑美元中间价报6.8606元,上调52个基点

中国发展网讯 据中国外汇交易中心的数据显示,4月14日,人民币兑美元中间价6.8606元,较上一交易日(4月13日)的6.8658元上调52个基点。

图自中国外汇交易中心网站

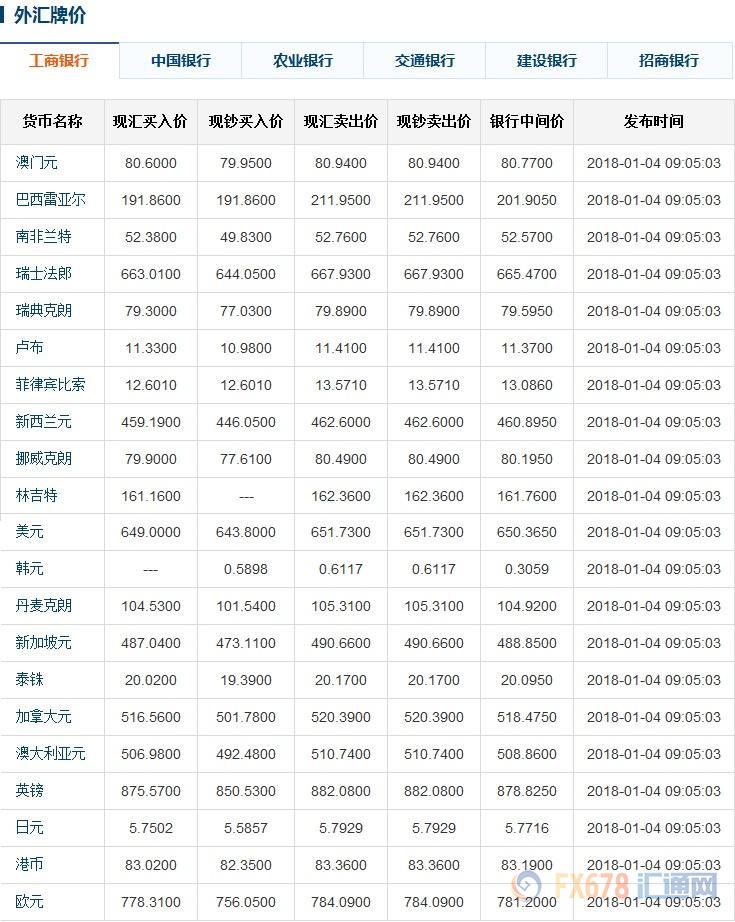

另据中国人民银行授权中国外汇交易中心公布,2023年4月14日银行间外汇市场人民币汇率中间价为1美元对人民币6.8606元,1欧元对人民币7.5819元,100日元对人民币5.1759元,1港元对人民币0.87399元,1英镑对人民币8.5928元,1澳大利亚元对人民币4.6538元,1新西兰元对人民币4.3207元,1新加坡元对人民币5.1890元,1瑞士法郎对人民币7.7156元,1加拿大元对人民币5.1426元,人民币1元对0.64130林吉特,人民币1元对11.9061俄罗斯卢布,人民币1元对2.6295南非兰特,人民币1元对189.87韩元,人民币1元对0.53529阿联酋迪拉姆,人民币1元对0.54672沙特里亚尔,人民币1元对49.2727匈牙利福林,人民币1元对0.61156波兰兹罗提,人民币1元对0.9826丹麦克朗,人民币1元对1.4963瑞典克朗,人民币1元对1.5019挪威克朗,人民币1元对2.81923土耳其里拉,人民币1元对2.6260墨西哥比索,人民币1元对4.9597泰铢。