周期股狂飙白马股休整 有股票调整数月跌超10%

周期股继续狂飙之旅 白马股出现连续休整

连涨且累计资金流入排行榜继续被周期股称霸,并且龙虎榜也持续出现机构大举买入的情况;与此同时,上半年行情主要焦点白马股却出现休整,有的股票甚至调整了近3个月且跌幅超过25%。

数据宝统计显示,截至9月13日收盘,两市共有272只个股连续上涨超过三个交易日,22只个股连续上涨超过五个交易日,连涨天数最多的前三名分别是兆易创新(603986,诊股)(14天)、大西洋(600558,诊股)(9天)、金鹰股份(600232,诊股)(7天)。连涨个股期间累计涨幅最大前三名分别是兆易创新(76.34%)、新宏泰(603016,诊股)(57.48%)、雅化集团(002497,诊股)(37.93%)。

值得注意的是,272只连续上涨个股中,41只个股期间主力资金累计净流入超过亿元。其中,累计资金流入最多的为西藏矿业(000762,诊股),主力资金累计流入5.1亿元。

以有色金属为首的周期股仍是连涨且累计主力资金流入排行榜的冠军。除了榜首的西藏矿业,五矿稀土(000831,诊股)、神火股份(000933,诊股)、北方稀土(600111,诊股)、格林美(002340,诊股)等个股也进入排行榜前十。

与此同时,龙虎榜中周期股同样被抢筹。云煤能源(600792,诊股)、江特电机(002176,诊股)、柳钢股份(601003,诊股)等7只个股进入主力资金净流入且龙虎榜净买入排行榜前十。

数据宝统计显示,9月13日龙虎榜中机构及营业部席位资金净买入3.99亿元,其中净买入的个股有17只;净卖出的个股有7只。净买入前三名个股分别是云煤能源、江特电机、柳钢股份等,净买入金额占当日成交额比例达29.22%、4.82%、8.19%。

从盘口资金流向来看,主力资金净流入超千万且龙虎榜净买入个股共有13只,其中江特电机、柳钢股份、云煤能源等个股资金净流入金额最大。净流入力度最大的个股有安凯客车(000868,诊股)、云煤能源、南风化工(000737,诊股),净流入力度分别为51.64%、37.86%、20.39%。

周期股当道,有些白马股却出现连续下跌。最新数据显示,两市共有156只个股连续下跌超过三个交易日,20只个股连续下跌超过五个交易日,连跌天数最多的前三名分别是辅仁药业(600781,诊股)(8天)、中航资本(600705,诊股)(7天)、济民制药(603222,诊股)(7天)。连跌个股期间累计跌幅最大前三名分别是中文在线(300364,诊股)(15.66%)、ST慧球(600556,诊股)(14.33%)、天山生物(300313,诊股)(10.78%)。

值得注意的是,156只连续下跌个股中,14只个股按照机构预测(5家以上机构预测)的今年年度净利测算市盈率低于20倍且净利正增长,中信银行(601998,诊股)市盈率最低,仅为7.33倍。

除了中信银行较为符合白马股定义外,榜单中宁波银行(002142,诊股)、金融街(000402,诊股)等个股也称得上是白马股。

不仅仅是短时间内周期股显著跑赢白马股,实际上这种现象已经持续了较长一段时间。7月份以来,家用电器行业逆市大跌4.61%。很多白马股已经休整了一段时间,其中不乏调整幅度较大的股票。

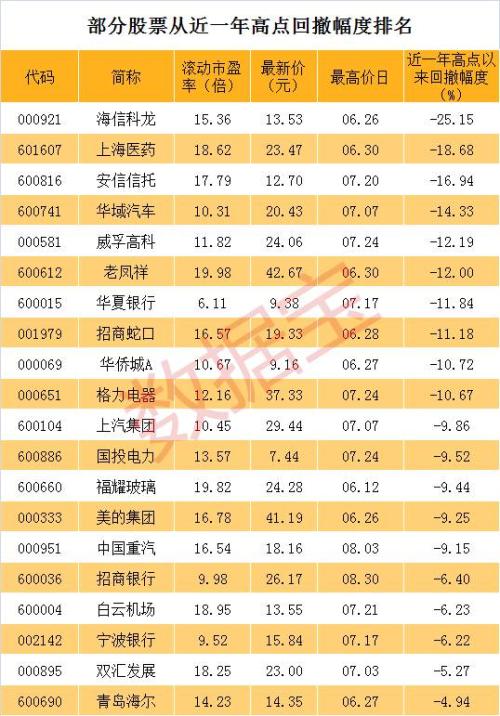

数据宝粗略统计了部分滚动市盈率低于20倍的白马股回撤情况。其中,海信科龙(000921,诊股)自6月底历史高点以来累计回撤超25%居首;上海医药(601607,诊股)、安信信托(600816,诊股)、华域汽车(600741,诊股)等9只股票回撤幅度均超过10%。

业绩暴增%2B股东增持股揭秘

截至9月13日,近十个交易日有45家上市公司被增持,增持股数合计2.13亿股,增持市值达39.32亿元(增持股份变动以公告中变动截止日为准)。其中红豆股份(600400,诊股)被增持的股数最多,达3559.55万股,占流通A股比例为2.45%;中南建设(000961,诊股)被增持的市值最多,达8.23亿元;而增持股数占流通A股比例较高的公司为中电广通(600764,诊股),增持比例高达4.17%。

结合三季度业绩预告来看,中泰化学(002092,诊股)、威华股份(002240,诊股)、三元达(002417,诊股)等公司净利润同比大幅增长,增幅分别高达173.59%、125.81%、120.62%。

55只股走稳 短期均线现金叉

截至9月13日收盘,有55只A股的5日均线主动上穿10日均线,其中梦舟股份(600255,诊股)、沱牌舍得(600702,诊股)、南风化工等个股的5日均线较10日均线距离最大,分别达1.40%、1.33%、1.33%。

值得注意的是,云煤能源、栋梁新材(002082,诊股)、青岛海尔(600690,诊股)等个股主力资金净流入居前,分别达到1.75亿元、0.89亿元、0.87亿元。

19只个股放量滞涨

放量可能意味着增量资金的入驻,而滞涨则意味着增量资金获利的可能性较小,不排除后续拉升股价的可能性。最新数据显示,两市共有19只A股放量滞涨,其中常铝股份(002160,诊股)、*ST东数(002248,诊股)、中恒集团(600252,诊股)等个股5日量比最大,分别达4.20、3.84、2.10。

值得注意的是,19只放量滞涨股中,北大荒(600598,诊股)、今世缘(603369,诊股)、大连重工(002204,诊股)、古井贡酒(000596,诊股)、西安饮食(000721,诊股)等个股主力资金净流入最多,分别达到0.48亿元、0.10亿元、0.05亿元、0.05亿元、0.03亿元。

26只股票短线走强 跳空高开高走

大幅跳空高开高走,属于短线技术面较强的股票。最新数据显示,有26只A股大幅跳空(高开1%以上,剔除一字涨停个股)高开高走,其中奥特佳(002239,诊股)、兴化股份(002109,诊股)、四川双马(000935,诊股)等个股涨幅最大,分别达10.10%、10.05%、10.01%。

注:本资讯所有表格已剔除近一年上市新股。