【债市观察】央行流动性操作“收短放长” 超长债跌创年内新低

新华财经北京12月8日电(王柘)上周(2025年12月1日至12月5日)月初资金面较宽松,权益市场也未明显走强,但债市受消息面和政策面预期影响,收益率长端大幅上抬,超长债定价逻辑修正,30年期国债收益率上行超过7BP。期限利差走阔,收益率曲线趋向陡峭。

央行披露11月公开市场国债买卖净投放500亿元,体现了“收短放长”的策略特征。机构预计,央行大概率继续维持“宽松的数量操作模式”,年末资金面扰动因素可控。本周需密切关注重要会议政策部署和海外议息会议的相关消息。

行情回顾

2025年12月5日,中债国债到期收益率1年期、2年期、3年期、5年期、7年期、10年期、30年期、50年期较2025年11月28日分别变动-0.01BP、-1.47BP、-1.46BP、1.39BP、0.17BP、0.68BP、7.2BP、9.7BP。

具体来看,周一,月初资金宽松,中短端走强而长端较弱,股指涨幅扩大压制超长债表现,10年期国债活跃券250016收益率下跌0.15BP,报1.8275%,30年期国债2500006收益率上行0.8BP至2.191%。周二,股市回调但债市整体偏弱,长端续跌,超长债跌幅突出,尾盘央行公告11月开展国债买卖净投放500亿元,规模不及预期,10年期国债250016收益率全天上涨0.85BP,报1.836%,30年期国债2500006收益率上行1.4BP至2.205%。周三,超长债仍旧领跌,30年期国债2500006收益率上行超过3BP,10年期国债250016全天宽幅震荡,收益率收涨0.15BP至1.8375%。周四,央行主管媒体发文提及流动性投放“收短放长”,现券收益率跳空高开,午后有传闻称监管问询国债期货空头及中证报价开展场外债券投资情况排查等,收益率展开震荡,全天维持较大涨幅,10年期国债250016收益率上涨1.25BP至1.85%,30年期国债2500006收益率盘中上涨4BP。周五,经历连续三个交易日深幅调整后,部分买盘入场,长债走势有所修复,收益率自年内高位回落,10年期国债250016收益率下跌2.15BP至报1.8285%,30年期国债2500006收益率震荡下跌0.4BP至2.251%。

国债期货长短分化,超长端大幅走弱,创年内新低,短端维持震荡。30年期主力合约全周下跌1.70%,10年期主力合约下跌0.04%,5年期主力合约上涨0.02%,2年期主力合约上涨0.04%。

中证转债指数周内前期小步震荡下行,周五企稳反弹,全周累计上涨0.08%,收盘报482.00。

一级市场

上周利率债合计发行78只、4307.17亿元,其中,国债发行4只、2230亿元,政策性银行债发行18只、990亿元,地方债发行56只、1087.17亿元。

周五发行30年期国债,中标利率2.30%,高于二级市场水平。

据已披露公告,本周(12月8日至12月12日)利率债计划发行82只、4184.55亿元,其中,国债3只、2835亿元,政策性银行债5只、280亿元,地方债74只、1069.55亿元。

海外债市

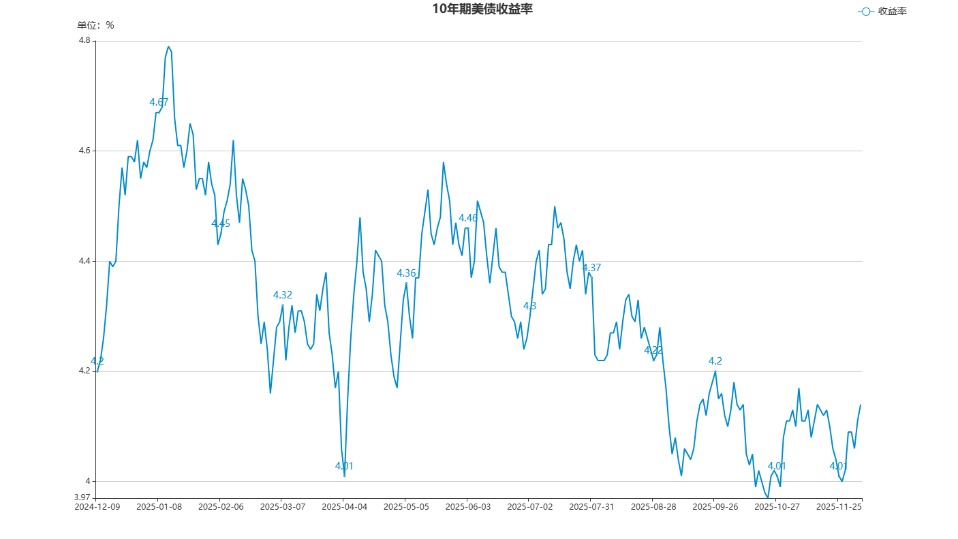

美国国债收益率在12月的首个交易日飙升超过7BP,并在随后几日维持震荡上行节奏。10年期美债收益率全周累计上涨超过12BP,报4.14%。2年期美债收益率上涨7BP至3.56%。

日本央行行长植田和男于12月1日释放强烈的加息信号,推动日本国债收益率升至历史高点,资本回流压力下,美债遭抛售,欧债收益率等也同步上扬。

植田和男于12月1日表示,日本央行 “将通过分析国内外经济、通胀及金融市场形势,权衡上调政策利率的利弊,并酌情做出决策”。金融市场预计日本央行12月加息的概率从一周前的不到25%升至约80%。

日本首相高市早苗日前推动内阁批准总规模达18.3万亿日元(1美元约合155日元)的补充预算案。投资者对日本财政可持续性的质疑声日渐高涨。

长期限日债收益率不断创出新高,10年期日债收益率于上周四攀升至1.93%,为2007年以来的最高水平;20年期日债收益率最高触及2.946%,30年期日债收益率触及3.456%,均为历史新高。

目前,市场预计美联储将于12月降息的概率超过八成。一旦日本央行开启加息周期,日美利差的缩小,将引发资金从海外市场回流的潜在预期。中长期美债持续承受抛售压力。

美国商务部上周五公布的数据显示,美国9月物价指数环比上涨0.3%,同比上涨2.8%,涨幅符合预期。剔除波动较大的食品和能源价格后的核心PCE物价指数环比上涨0.2%,同比涨幅2.8%低于预期的2.9%。

作为美联储青睐的通胀指标,9月份PCE同比涨幅保持在3%以下,显示通胀温和,为美联储12月降息开了绿灯。

公开市场

上周央行公开市场共开展6638亿元7天期逆回购操作,周一至周五操作量分别为1076亿元、1563亿元、793亿元、1808亿元、1398亿元。周一至周五7天期逆回购到期量分别为3387亿元、3021亿元、2133亿元、3564亿元、3013亿元。

央行公开市场周五还开展了10000亿元买断式逆回购操作,期限为3个月(91天)。当日有10000亿元买断式逆回购到期。

人民银行公布2025年11月中央银行各项工具流动性投放情况。数据显示,11月,中期借贷便利(MLF)净投放1000亿元,抵押补充贷款(PSL)净投放254亿元,其他结构性货币政策工具净投放1150亿元。11月,公开市场国债买卖净投放500亿元,中央国库现金管理净投放800亿元,其他期限逆回购净投放5000亿元。

本周央行公开市场将有6638亿元7天期逆回购到期,周一至周五分别到期1076亿元、1563亿元、793亿元、1808亿元、1398亿元。

要闻回顾

•中国银行间市场交易商协会发布《关于优化并购票据相关工作机制的通知》,对并购票据给予单独标识,突出并购属性。如其他债务融资工具的注册额度未使用完毕,可通过条款变更发行并购票据,也可注册新的并购票据额度。并购票据发行前,如并购取消或发生重大调整,并购票据注册有效额度可变更为其他债务融资工具。注册发行评议开通“绿色通道”,专人对接即报即评,提高注册发行效率。明确募集资金可直接用于支付并购价款、偿还银行并购贷款、归还并购类信托等用途,也可用于置换企业过去一年内并购活动的自有资金出资。

•国家发展改革委办公厅印发《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》,将体育场馆项目,商旅文体健等多业态融合的商业综合体项目,四星级及以上酒店项目,超大特大城市的超甲级、甲级商务楼宇项目,以及老旧街区、老旧厂区更新改造项目等城市更新项目纳入REITs项目行业范围。

•据中证报消息,中证机构间报价系统股份有限公司近期在证券基金经营机构间开展了场外债券投资交易业务展业情况排查。此次排查主要关注各机构在场外债券投资交易报送系统中的机构名称是否为现用名,以及各机构自有资金投资及资管业务是否已开展债券投资交易。

•《金融时报》发文称,央行“收短放长”保持流动性充裕,在资金面宽松、股市行情放缓的背景下,债市仍然维持弱势调整,央行操作有助于稳定市场情绪。

•国家外汇管理局12月7日公布2025年11月末外汇储备规模数据显示,截至2025年11月末,我国外汇储备规模为33464亿美元,较10月末上升30亿美元,升幅为0.09%。

机构观点

中信证券:展望12月,财政因素对资金面的扰动或相对不大,但年末居民取现需求季节性提升,并且在5000亿元新型政策性金融工具的拉动下信贷需求可能有所回升,叠加12月同业存单到期规模环比大增,银行体系所面临的资金压力或将提升。回顾历史经验,央行通常会在12月加大流动性投放力度呵护资金平稳跨年,考虑到央行在今年第三季度货币政策执行报告中有关“长短结合开展公开市场操作,加大流动性投放力度,维护跨季资金面平稳”的表态,预计央行或将采取长短期流动性投放相结合的方式“保持流动性充裕”。鉴于12月初DR001加权利率下破1.30%创年内新低,央行也对三个月期买断式逆回购进行了等额续作,预计隔夜资金利率中枢将维持在政策利率下方,R-DR资金利差也或将保持低位。此外,考虑到今年下半年以来主要经济分项边际走弱,且2026年作为“十五五”开局之年,央行仍有可能在岁末年初通过降息等方式为经济企稳回升保驾护航。

兴业证券:超长债调整的核心原因是宏观叙事和机构预期发生了根本性变化。随着中美元首在韩国釜山会晤达成协议,以及央行买债规模不及预期,两项“利多”被证伪,利率回归至10月中旬的高点附近合乎逻辑。当宏观叙事出现了转变,投资超长债获取资本利得的确定性下降,不仅是流向超长债的增量资金减少,存量资金也面临流出风险。此前超长债投资者对中国在经济转型期内外风险叠加的状态进行了线性非理性定价,这样的定价正在被逐步纠偏。今年7月超长债重定价的过程开启,而目前还远远谈不上结束。当前阶段,超长债或只有交易价值,缺少配置价值。超长债博弈超跌修复的赔率空间或已具备,但10年期可能是更稳妥的选择。

财通证券:本轮利率调整,主因是降息预期走低。后续央行对流动性宽松的支持依然明确。回顾最近两年央行公开市场操作,“收短放长”是常态,并不能代表货币政策收紧。当前10年国债与7天逆回购利率之差在45BP左右,已经来到央行合意水平的上沿。30年国债的点位重点在如何确定30年国债和10年国债的利差。基于我国情况,当前个人房贷利率为3.06%,在仅考虑所得税的情况下,其税后收益率可能是30y国债的相对上限,目前是2.3%附近。