还有更大风暴?关税引发美国垃圾债券狂抛 一场信贷危机或悄然逼近

财联社4月7日讯(编辑 潇湘)特朗普的“解放日”关税攻势,不仅导致标普500指数在短短两个交易日就蒸发了逾5万亿美元的市值,也引发了美国垃圾债券市场自2020年以来最大规模的抛售,这表明投资者越来越担心经济放缓将打击美国企业。而与此同时,一场信贷危机似乎也正悄然逼近。

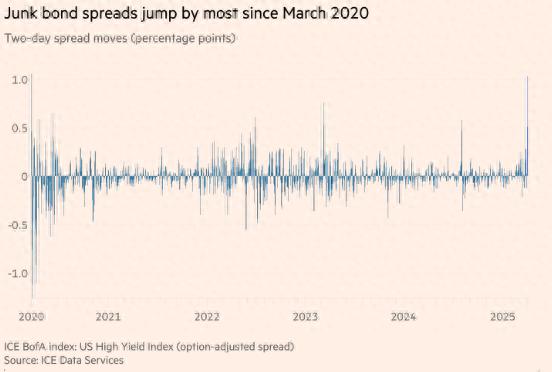

ICE美国银行的数据显示,自上周三宣布征收对等关税以来,投资者持有投机级公司债相对于美国国债所要求的溢价(衡量违约风险的指标)已飙升了100个基点,至445个基点。这是自2020年新冠疫情引发大范围封锁以来最大的信用利差涨幅,利差扩大幅度甚至超过了2023年3月硅谷银行危机期间的水平。

不少分析师表示,自上周三特朗普将美国关税提高到一个多世纪以来的最高水平以来,企业债遭遇了普遍抛售,凸显出投资者担心此举将打击经济产出并增加失业率,导致实力较弱的公司更加难以偿还债务。

“信贷显然是煤矿里的金丝雀,”景顺全球市场策略师Brian Levitt表示,“信贷资产往往是第一个受到影响的……如果经济出现下滑,那么衰退的可能性就会上升,然后你就会看到利差大幅扩大。”

值得一提的是,上周五,“华尔街老大”摩根大通已大幅下调了对美国经济增速的预测,预计2025年美国经济将萎缩0.3%,低于早先预测的增长1.3%。该行首席经济学家Bruce Kasman在上周四发布的一份题为“血色将至”的报告中还警告,今年全球经济陷入衰退的风险概率已由原先的40%上升至60%。

具体来看,家居用品、零售和汽车零部件行业的公司是此番受低评级债务暴跌打击最严重的行业之一。

高收益市场中最薄弱的部分受到的冲击无疑最为严重:评级为CCC及以下的债券平均利差突破了1000个基点,为约八个月来首次。联博(AllianceBernstein)首席经济学家Eric Winograd就坦言,“垃圾债中最‘垃圾’的部分表现落后。”

阿波罗首席经济学家Torsten Slok表示,那些评级较低的公司“信用基本面较弱”——它们的盈利可能会下降,而且更难偿还债务成本。“他们根本没有足够的缓冲来应对即将到来的冲击,如果经济放缓,他们当然会更加脆弱。”

分析师表示,拥有海外供应链的零售商和汽车制造商是面临最大压力的行业之一,他们还强调了能源企业。

Janus Henderson的投资组合经理Brent Olson和Tim Winstone指出,在线零售商Wayfair上个月发行了一只高收益债券,该公司严重依赖中国和越南的产品供应。这只债券将于2030年到期,收益率最近几天已从约8%跃升至约10%。

另一位投资者重点关注了工艺品商店Michael’s和办公用品公司Staples。这两家公司发行的低评级债券自周三以来一直面临压力。摩根大通分析师指出,Michael’s约60%的商品来自中国或东南亚国家,而这些国家目前正面临高额关税。

银行也拉响警报?

而随着杠杆金融交易陷入停滞,市场动荡不休,银行也可能再次被迫持有其为收购承诺的债务。

上周,加拿大一家汽车零部件制造商的融资项目和支持H.I.G. Capital竞购加拿大一家软件提供商的交易都遭遇了延期,有鉴于冲击波在杠杆金融市场持续扩散,相关贷款银团正面临风险。

霸菱(Barings)负责美国高收益投资的董事总经理Kelly Burton表示,“当前市场处于不稳定状态,我们需要等待事态平息后再向投资者推介新风险资产。此时试图通过’早期路演’为交易定价显然缺乏说服力。”

华尔街银行通常会在并购交易完成前出售其承诺提供的信贷,但若无法在截止日期前将承销贷款移出资产负债表,将面临持有“滞留债务”的风险。花旗集团和摩根大通等银行目前面临四月最后期限,需完成ABC Technologies Holdings对TI Fluid Systems Plc的收购,而一项9亿美元杠杆贷款销售未能在周四截止日前获得足够投资者需求。13.25亿美元规模的垃圾债发行也尚未启动。

与此同时,由蒙特利尔银行牵头为H.I.G.收购Converge Technology Solutions公司提供资金的交易,其单独贷款销售同样难以获得足够投资者支持。不过,虽然上周二已过截止日期,但银行尚有缓冲期至六月底完成收购。

信贷市场的其他部分也出现了动荡。由于投资者对面向消费者的公司避而远之,Chuck E. Cheese的所有者CEC Entertainment价值6.6亿美元的垃圾债再融资尝试遭遇失败,而Finastra Group Holdings超过50亿美元的私募信贷贷款再融资计划也宣告流产。

美国垃圾债新发行市场同样陷入停滞。过去六个交易日仅有一笔新高收益债券发行,且无新增杠杆贷款项目。

值得一提的是,银行上次遭遇滞留债务是三年前美联储为抑制通胀启动加息周期之时。由于安全资产的收益率近来也上升,投资者对垃圾级公司债券的购买意愿显著降低。

PineBridge投资董事总经理Jeremy Burton就质疑道,“为何要在风险面前承诺(投入)新资本?”

(财联社 潇湘)