对新一轮大规模经济刺激计划的担忧正在日本债市掀起一场风暴。由于投资者担心高市早苗政府的财政扩张将损害日本本已脆弱的公共财政, 由此引发的抛售潮正将日本长期国债收益率推至历史新高,并加剧了日元汇率的下行压力,令日本金融市场“股债汇”同时承压。

周二,日本长期国债价格进一步暴跌。其中,40年期国债收益率飙升8个基点至3.68%,创下该券种自2007年发行以来的最高水平。与此同时,20年期和30年期国债收益率均上涨至少4个基点,30年期收益率距离历史高点仅一步之遥。

日元汇率也受到波及,周二早些时候兑美元汇率跌破155的关键心理关口,兑欧元汇率则触及180的历史新低。

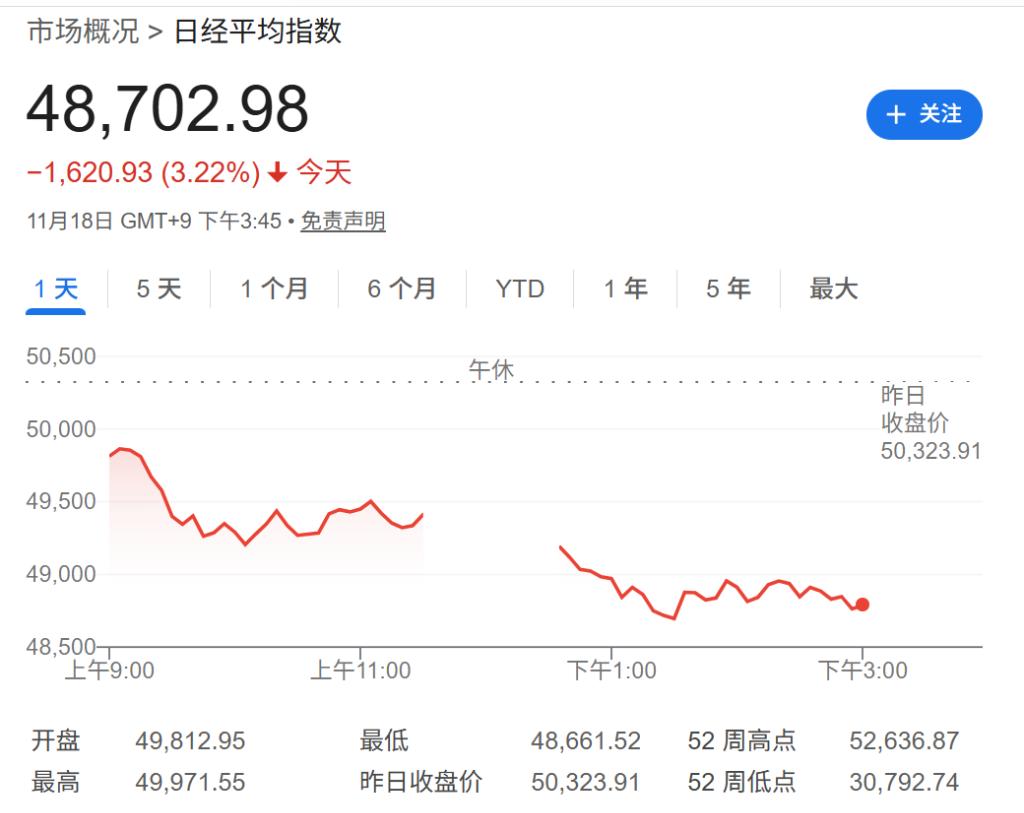

日经225指数收盘下跌3.2%,报48702.98点。日本东证指数收跌2.9%。

市场动荡的核心在于对高市早苗内阁即将公布的经济刺激计划规模的猜测。据调查,市场普遍预计该计划的规模将超过去年的13.9万亿日元(约合898亿美元)。日本财务大臣Satsuki Katayama周二表示,虽然现阶段无法透露细节,但该计划“到目前为止规模已经有所扩大”,这番表态加剧了投资者的不安情绪,担心更大规模的新债发行可能会威胁市场稳定。

扩张财政预期升温,新债发行压力巨大

市场动荡的核心,是对高市早苗政府经济刺激方案实际规模的担忧。据调查显示,市场预计此次方案的规模将超过上一财年13.9万亿日元(约合898亿美元)的水平。这一预期在周二得到了部分证实,财务大臣Satsuki Katayama表示,虽然现阶段无法评论细节,但刺激方案“到目前为止已经变得相当大”。

投资者正聚焦于方案中的“实际支出”数字,以评估新增债务发行是否会威胁日本市场的稳定。高市早苗一再表明她愿意在必要时增加支出以刺激增长,这一立场直接推动了债券收益率的攀升和日元的走弱。

瑞穗证券的固定收益策略师Kazuya Fujiwara表示:

“在政府于11月21日公布经济方案之前,债券购买可能会持续受限。”

他补充称,在20年期国债拍卖之前,投资者也不愿买入更长期的债券。

执政党内部施压,刺激规模或远超预期

来自执政党自民党内部的压力,可能推动高市早苗采取更为激进的财政措施。据报道,自民党内一个名为“负责任的扩张性财政政策核心小组”的议员团体周二向高市早苗提交提案,呼吁编制价值约25万亿日元(约合1610亿美元)的补充预算,以支持即将出台的刺激措施。

这一数字远超此前媒体报道的约14万亿日元补充预算和17万亿日元的方案总规模。该小组的成员Akira Yoshii在会后对记者表示:

“首相没有提及具体金额,但她说她希望拿出让我们满意的方案。”

与此同时,该小组在其提案中称,市场对日本国债可能丧失信心以及收益率上升的担忧是“过度的,且没有数据或全球共识支持”。

然而,另据媒体周一报道,一个重要政府小组的私营部门成员Goushi Kataoka也呼吁,日本必须制定约23万亿日元的刺激计划。在一片扩张财政的呼声中,也存在一些反向声音。高市早苗的特别顾问Takashi Endo周二对记者表示,日本下周将成立一个类似美国政府效率部(DOGE)的机构,负责讨论削减不必要的开支。

市场信心脆弱,关键拍卖在即

对于即将到来的20年期国债拍卖,市场情绪已极度悲观。周三,日本财务省将拍卖约8000亿日元(约合51.6亿美元)的20年期债券,分析师普遍预计需求将十分疲弱。

Okasan证券首席债券策略师Naoya Hasegawa表示:

“市场最初对Takaichi的支出计划持乐观态度,但后来发现经济刺激方案的规模似乎在不断扩大。”

他认为,对于20年期国债拍卖而言,“这是一个糟糕的时机”,“如果需求疲软,那么收益率可能会进一步上升。”

日本国债收益率曲线正急剧陡峭化,反映出投资者正在为远超预期的支出计划以及央行进一步推迟加息进行定价。10年期基准国债收益率周二上涨1.5个基点至1.745%,早些时候曾触及2008年6月以来的最高点1.755%。

收益率曲线的陡峭化——即长期收益率升幅远超短期收益率,反映出市场的一种复杂预期:一方面是政府大规模举债将推高长期风险溢价,另一方面则是央行可能因经济基本面和政府的财政立场而推迟进一步加息。

目前,日本2年期国债收益率在周二小幅下跌0.5个基点至0.925%,5年期收益率则持平于1.255%,与长端收益率的飙升形成鲜明对比。在财政扩张的巨大压力下,央行将如何平衡物价稳定与金融市场稳定的双重目标,将是决定未来日本市场走向的关键。