在一个典型的交易日中,新签订的外汇掉期合约金额接近 4 万亿美元,其中大部分涉及美元支付(BIS,2022 年)。与回购协议和其他形式的债务不同,外汇掉期所产生的全部附带支付义务并未在资产负债表中体现(Borio 等人,2017 年,2022 年)。

外汇掉期市场呈现两级结构,以交易商银行为核心,因为这些工具主要通过场外(OTC)交易完成。交易商与客户之间的交易主要用于满足金融和非金融客户的外汇对冲需求。此外,交易商银行也会彼此交易,以平衡与客户交易中产生的不对称状况,同时管理自身资产负债表中的流动性及货币错配问题。

本专题研究了不同国籍的银行如何在外汇掉期市场中运作。研究基于一套新颖的数据集(来源于 CLSMarketData),该数据集包含了通过全球最大的多货币现金结算系统 CLS 结算的未到期外汇掉期和远期合约(名义价值)的汇总和匿名信息(见方框 A)。这些数据详细展示了银行间的头寸情况,以及银行与部分非银行客户之间的头寸,按货币对、期限和交易对手方国籍(例如美国银行与欧元区银行)进行了细分。

CLS 数据与国际清算银行(BIS)的国际银行业统计(IBS)相结合,为银行系统在特定货币对中的未偿资产负债表外外汇衍生品头寸,以及相应的资产负债表内货币头寸提供了一个大致轮廓。这种结合有助于将银行的同业外汇掉期头寸与其更广泛的外汇衍生品组合(例如远期和货币掉期)区分开来。这反过来有助于追踪通过衍生工具进行的全球货币流动,特别是银行满足客户外汇对冲需求并维持匹配货币头寸的渠道。

·将 CLS 数据与国际清算银行(BIS)数据结合,有助于跟踪通过主要货币对的外汇衍生品进行的全球美元流动,并揭示这些流动与银行资产负债表内货币头寸之间的关系。

·美国和欧元区的银行通过外汇衍生品向需要外汇对冲服务的日本银行和机构投资者净提供美元。

·美国银行利用外汇掉期从其他银行短期借入美元,并将美元长期借出给非银行机构。这意味着,美国银行在外汇掉期中是银行间美元的净借款人。

本专题介绍了银行通过外汇衍生品进行美元对其他主要货币借贷的三项研究发现。

首先,通过外汇衍生品进行的美元借贷活动持续增长,因为这一市场正变得日益有利可图。美元基准(即通过外汇衍生品将美元贷给其他货币所赚取的溢价,高于货币市场利率)让那些拥有充足美元现金资金的银行获益匪浅。据估计,美国和欧元区银行通过外汇衍生品借出的美元净额在 2021 年第一季度超过 1 万亿美元,是 2013 年中期的三倍多。而日本银行一直是通过外汇衍生品借入美元的净借款人。

其次,CLS 和 BIS 数据的结合表明,银行倾向于通过银行间外汇掉期市场来满足客户对外汇对冲服务的需求。例如,2016 年至 2020 年,美国银行向客户提供的资产负债表外美元贷款净额估计大幅增长。它们主要通过银行间外汇掉期借入美元,而不是通过调整资产负债表内头寸来抵消这一增长。对欧元区和日本银行的估计也显示,银行间外汇掉期的变化能够抵消与客户之间头寸的变化。

第三,美国银行在外汇掉期市场中扮演着关键的中介角色。具体而言,从日元换入欧元的日本银行和从欧元换入日元的欧元区银行,都主要通过美元与美国银行进行交易,而不是直接相互交易。此外,美国银行在涉及美元的外汇掉期交易中进行期限转换:它们将从其他银行短期借入的美元转贷给寻求长期对冲的非银行机构。有些出人意料的是,这使得美国银行在银行间外汇掉期市场中成为美元的净借款人。

本专题的结构如下:第一部分概述了场外(OTC)外汇衍生品市场,包括其规模、主要交易货币以及参与外汇掉期交易的主要银行系统。第二部分解释了现有数据如何反映银行利用外汇衍生品进行套期保值、套利或提供做市服务的情况。第三部分探讨了银行资产负债表内外货币头寸之间的关系,以及银行间外汇掉期在其中的重要作用。最后一部分给出了总结。

以交易商银行为核心的两级市场

几种场外外汇衍生品–外汇掉期、远期和货币掉期–涉及本金(名义金额)的交换。在外汇掉期中,双方交换货币(即期部分),并同意在未来某个日期按事先商定的汇率(远期部分)进行反向交易。即期部分完成后,剩下的就是远期部分,此时外汇掉期与直接远期没有区别。货币掉期是一种长期掉期,除本金外,还交换与相关利率挂钩的息票。

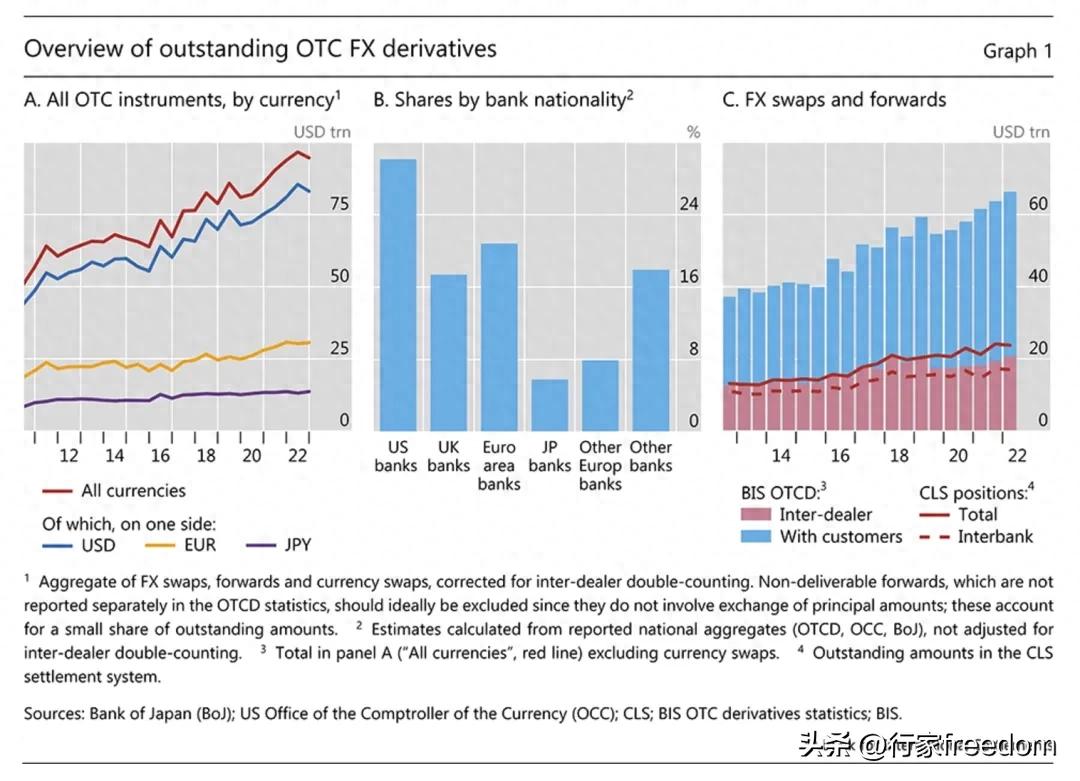

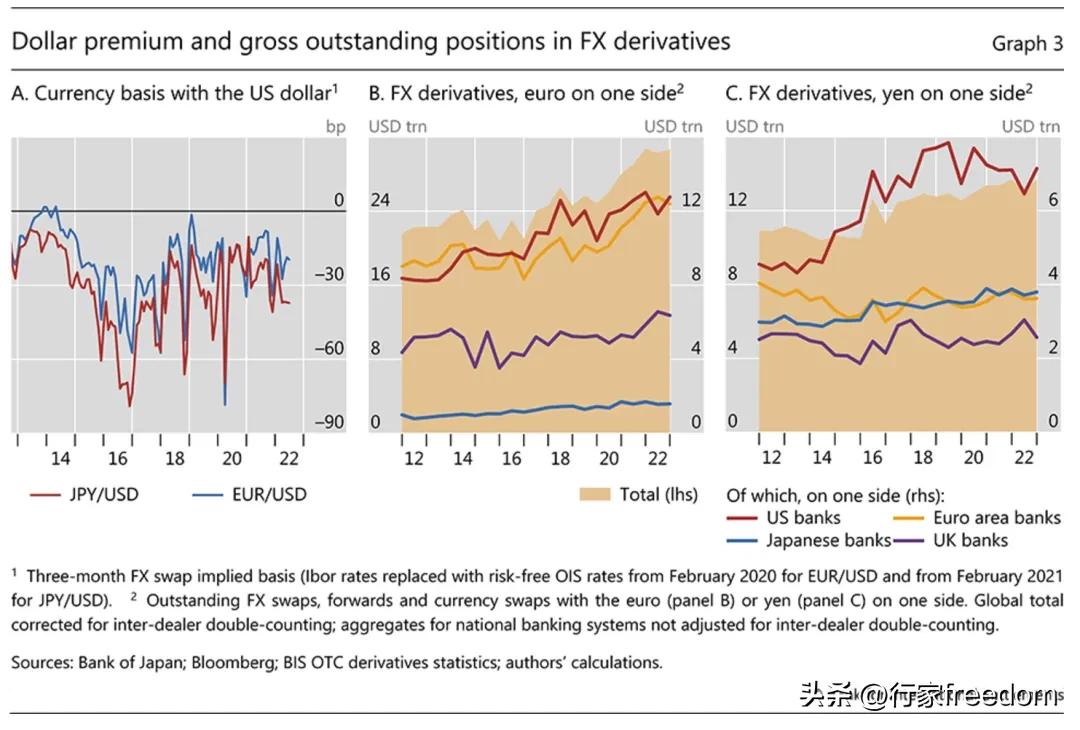

这些外汇衍生品产生了巨大的支付义务。国际清算银行场外衍生品(OTCD)统计数据显示,到 2022 年中期,全球总额达到了 97 万亿美元(图 1.A)。其中近 90% 涉及美元支付。这一总额超过了 2021 年的全球国内生产总值(96 万亿美元),也超过了 2021 年底未偿还的全球对外证券投资(81 万亿美元)和国际银行债权(40 万亿美元)。

图1:场外外汇衍生品未偿头寸概览

在未平仓的场外外汇衍生品中,占大头的银行数量相对较少。根据银行在 2022 年底披露的财务信息估算,排名前五的银行报告的未平仓头寸约占全球未平仓头寸的三分之一,排名前 25 的银行占 80% 以上。美国银行在全球市场中的巨大份额使其远远领先于欧元区、英国和日本的同业银行(图 1.B)。

使用最广泛的工具是外汇掉期。OTCD 数据显示,外汇掉期和远期合约的总额在 2022 年中期达到 66 万亿美元(图 1.C,堆叠条形图),约占未平仓场外外汇衍生品头寸的三分之二(图 1.A)。OTCD 数据未单独区分外汇掉期和远期,但根据成交量数据(国际清算银行(2022 年))得出的估计值表明,外汇掉期约占外汇掉期和远期总量的三分之二。

2022 年中期,CLS 数据略高于 OTCD 数据中全球外汇掉期和远期总量的三分之一(图 1.C,红色实线)。由于银行之间广泛依赖 CLS 进行交易结算,CLS 的银行间头寸接近 OTCD 统计数据中的交易商间头寸:17 万亿美元(红色虚线)与 21 万亿美元(红色条形图)。CLS 数据在全球客户头寸中所占的份额要小得多(蓝色柱状图)。下文的大部分分析依赖于 CLS 的外汇掉期细粒度数据。

方框1:通过 CLS 结算的外汇掉期和远期合约

CLS 运营着全球最大的多币种现金结算系统,以支付对支付 (PvP) 的方式结算 18 种符合条件的货币的外汇交易。PvP 可降低结算风险,确保一种货币的支付只有在另一种货币的支付发生时才会发生。2022 年,全球外汇交易额的近一半是通过 PvP 等风险缓释方式结算的,其中大部分是通过 CLS 进行的(Glowka 和 Nilsson (2022))。本框简要介绍了以 CLS 结算的未到期外汇掉期和远期的主要特点。

截至 2022 年,有 76 家金融机构成为 CLS 的直接成员。这些机构主要是银行,反映了外汇掉期市场以银行为中心的性质以及严格的会员标准(如资本、流动性、风险管理和其他要求)。较小的银行、非银行金融机构和跨国公司也可以通过作为 CLS 第三方服务提供商的 CLS 会员(CLS (2022))利用 CLS 来降低结算风险。因此,CLS 对以下基本交易的支付指令进行结算:(i) 两个成员之间;(ii) 成员与通过成员参与的第三方之间;以及 (iii) 通过成员参与的第三方之间。

来自 CLSMarketData 的匿名汇总数据记录了银行与其他银行以及与客户子集的未清偿外汇掉期和远期(名义)交易。数据按以下维度细分:(1) 货币对;(2) 对手方类型;(3) 合同期限(原始期限和剩余期限);以及 (4) 对手方国籍。

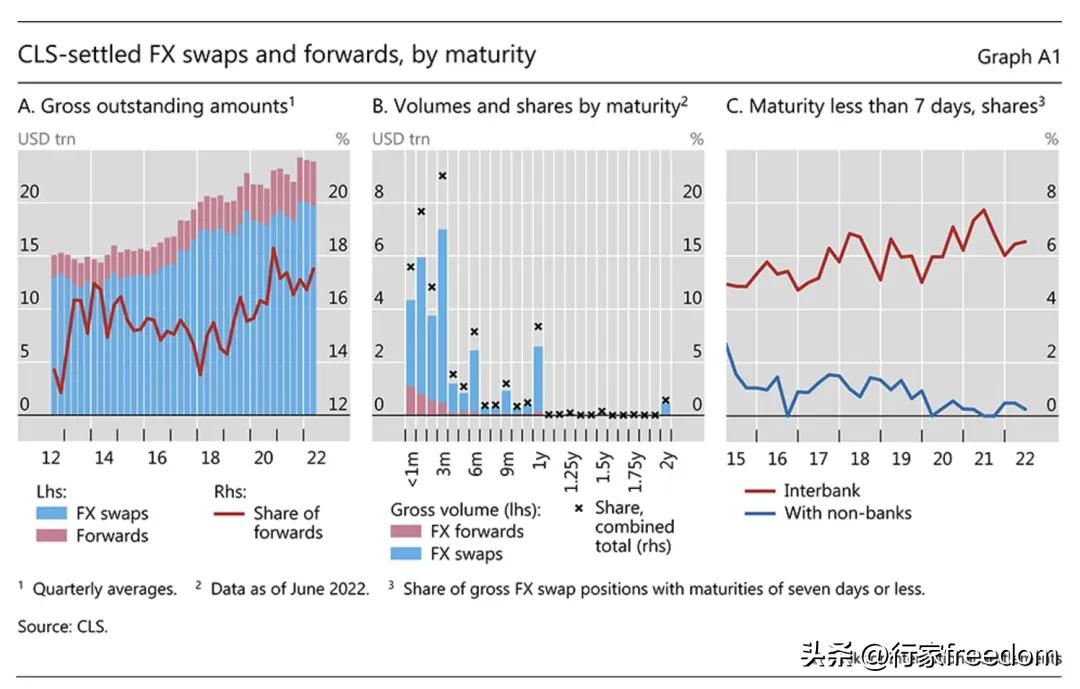

图A1:通过 CLS 结算的外汇掉期和远期合约(按期限划分)

CLS 数据不包括:(a) 涉及 18 种 CLS 合格货币以外的任何货币的交易;(b) 与非(直接或间接)CLS 成员的对手方进行的交易;(c) 以其他方式结算的交易(例如双边净额结算或与客户直接交易中的 “on-us”,见 Glowka 和 Nilsson (2022));(d) 不通过 CLS 结算的票据交易。远期合约主要由非银行(大多不是 CLS 会员)使用,在 CLS 数据中代表性不足。CLS 还结算一些货币掉期,但数据集未包括这些掉期。

截至 2022 年年中,通过 CLS 结算的未清偿外汇掉期和远期合约达 25 万亿美元(图 A1.A),其中外汇掉期占总额的 80%以上。通过 CLS 结算的大部分掉期和远期合约都是短期的(图 A1.B)。极短期合约主要在银行间交易(图 A1.C)。

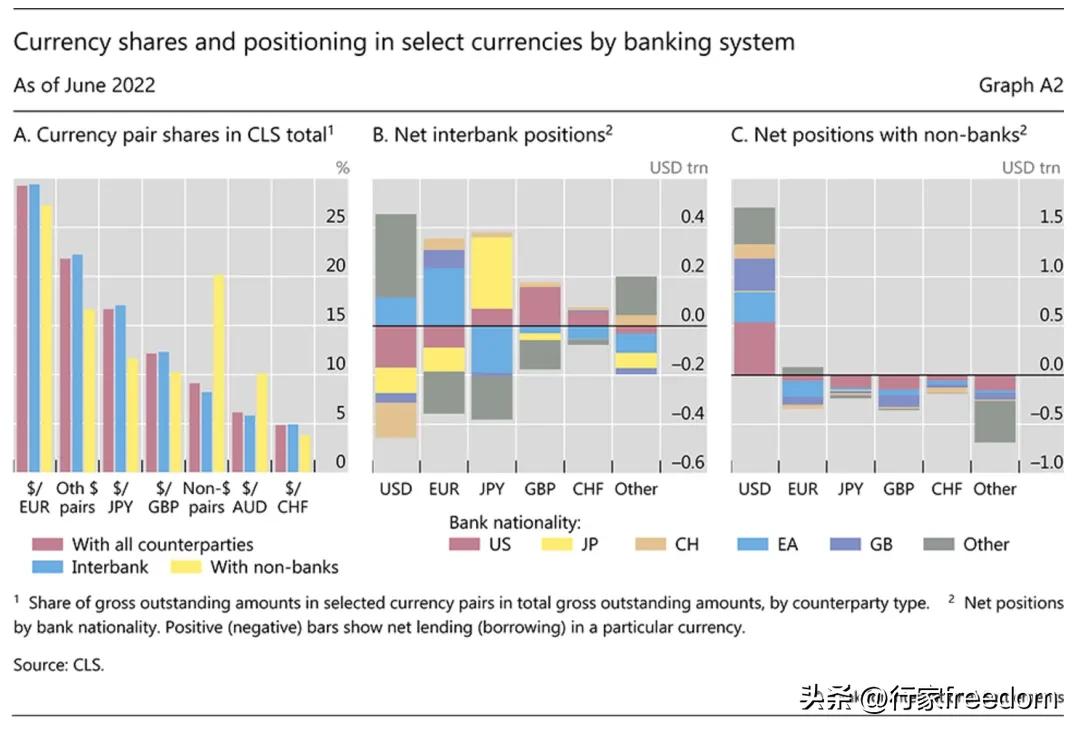

大多数 CLS 交易涉及美元兑换(图 A2.A,红色柱状图)。2022 年年中,欧元/美元和美元/日元货币对的头寸几乎占 CLS 所有头寸的一半,这与它们在全球成交量数据中排名前两位的货币对一致(BIS (2022))。在 CLS 数据中排名前五的货币对(均涉及美元兑换)几乎占到总数的 70%。相比之下,非美元货币对的持仓量不到 10%,而且大多是与非银行的交易(黄色柱状图)。

对于给定货币,银行间头寸在市场清算时净为零(图 A2.B)。与此相反,相比之下,整个银行业在与通过 CLS 外汇掉期交易的非银行机构的交易中持有美元净敞口头寸(图 A2.C)。2022 年年中,美国银行通过从银行借入美元为其对非银行的美元净贷款提供资金(对冲)(图 B 和图 C,红色柱状图)。欧元区银行对银行和非银行机构均为美元净贷方,而日本银行几乎完全在银行间市场(黄色柱状图)通过借入美元、欧元和其他货币以换取日元。

图A2:银行系统中选定货币的份额和头寸

套期保值、套利和做市商

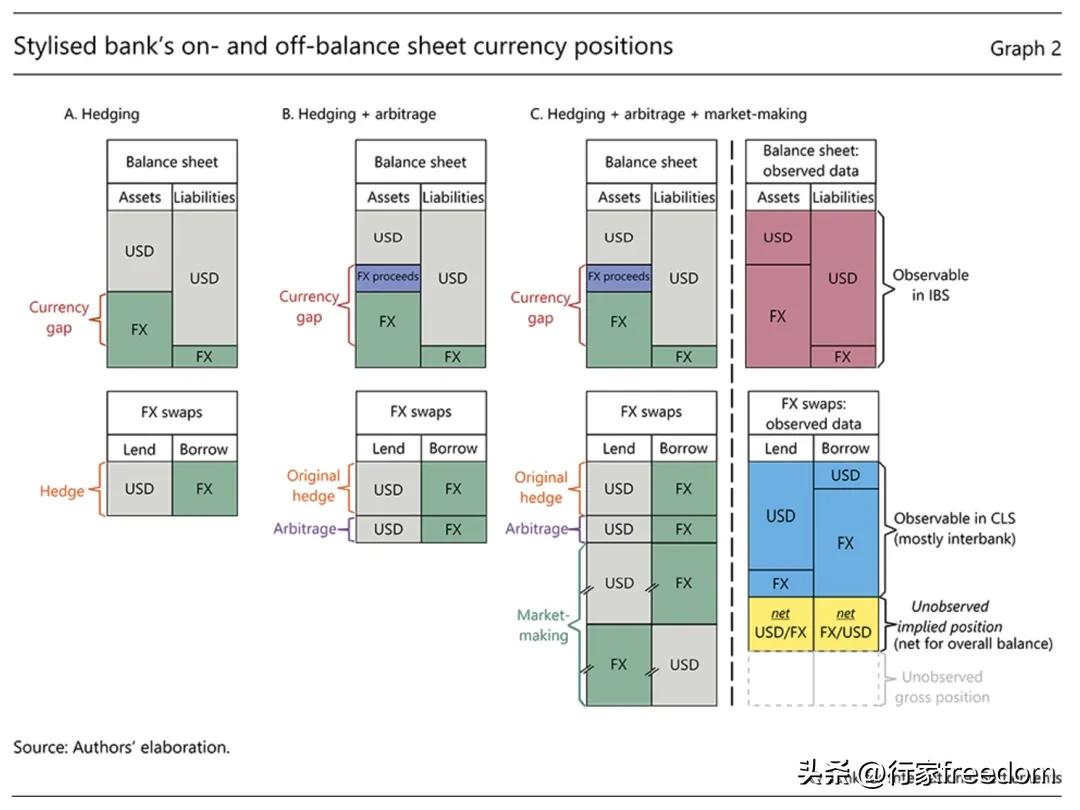

银行进行外汇衍生品交易至少有三个原因。首先,银行根据监管指南(BCBS (1980, 2020)),利用衍生品在对冲的基础上持有外币资产。以一家资产负债表上美元和外币资产与负债相匹配的银行为例。通过外汇掉期,这家银行可以用手头的美元现金换取外币,在对冲的基础上获取并持有额外的外币资产。图 2.A 显示了这一交易如何在资产负债表上产生错配——即短美元的“货币缺口”,而资产负债表外的外汇掉期则可以抵消这一缺口。外汇掉期锁定了未来汇率逆转时的远期汇率,从而在合同期限内消除了汇率波动的风险。

图2:简化的银行资产负债表内外的货币头寸

银行还利用外汇衍生品进行套利,将美元借给其他货币,以获得货币基差。在图 2.B 的例子中,银行再次借出现有的美元现金,并将外汇掉期即期部分的外汇收益(紫色区域)放入外币资产中。就货币头寸而言,套期保值交易和套利交易在观察上是等价的:两者都会造成资产负债表内的错配,并通过资产负债表外的外汇掉期进行抵消。

套利交易和套期保值交易的动机不同。银行在套利交易中瞄准的是基差回升,而在套期保值交易中瞄准的是外汇资产。在前一种情况下,银行通常会将外汇掉期收益放入安全的流动性资产中,比如中央银行存款机制或短期政府债券(见 Correa et al (2020),Rime et al (2022))。即使这些资产的收益率为负,银行也可以这样做,只要基差能提供足够的补偿。因此,区分这两类交易需要资产负债表中外币资产的构成和货币基差的方向(即正或负)。

最后,顶级银行还从事外汇衍生品市场的做市活动。在为寻求通过外汇掉期借入美元的客户提供服务时,银行可以通过额外的资产负债表内借款获得美元,从而扩大资产负债表。由于对资产负债表扩张有监管限制,银行也可以通过外汇掉期与另一位寻求借出美元的客户进行交易。这就形成了一种不需要资产负债表空间的表外抵消头寸。通过这种方式,银行在最终用户客户之间建立了大量总的(但可抵消的)资产负债表外远期头寸,以支付和接收特定货币(图 2.C,左栏)。

在实践中,银行可能将为套期保值、套利和做市活动而持有的外汇衍生品净头寸视为可互换的,即银行会管理所有活动的总体货币头寸。

CLS 和 BIS 数据只能部分反映银行的总体货币头寸(图 2.C,右栏)。如在线统计附件所述,银行资产负债表内货币头寸的估计值可从国际银行间债券系统(IBS)中得出(红色阴影)。然而,CLS 数据只记录了通过 CLS 结算的表外货币头寸(蓝色阴影),这些头寸主要是银行间外汇掉期头寸(回顾图 1.C)。这就使得银行与非银行的大部分外汇掉期和远期合约,以及全部货币掉期没有被观测到。

下面的分析侧重于银行在主要货币中的资产负债表内外的净头寸。分析基于银行没有“大额”未对冲货币头寸这一假设。根据这一假设,CLS 和 IBS 数据可以用来推导出与总体对冲头寸一致的非 CLS 外汇衍生品的隐含净头寸(图 2.C,黄色阴影)。这反过来又使我们能够根据两级市场结构,将银行资产负债表外的总体净头寸分为两部分:第一部分是银行间外汇掉期(CLS 数据)包括支撑市场流动性和价格形成的短期工具。第二部分是其他外汇衍生品(银行和非银行),包括观察到的非银行外汇掉期(CLS 数据)以及隐含的(未观察到的)净头寸,这部分头寸的平均期限长于第一部分(见方框 A)。

银行资产负债表内外的货币头寸

不同的银行系统如何利用外汇掉期市场的银行间部分来管理与客户的净头寸?我们结合上述 CLS 和 IBS 数据来解决这个问题,尤其关注不同国籍银行之间通过外汇掉期进行的美元流动。

分析以银行的美元、欧元和日元头寸为中心,原因有二。首先,鉴于欧元/美元和日元/美元是交易量最大的货币对(国际清算银行(2022 年)),这三种货币占据了外汇衍生品中全球美元头寸的很大一部分。其次,与这些货币对相关的货币基差(图 3.A)使美元贷款银行获利。在下面的分析中,这些基差的变化为银行资产负债表外净头寸的变动提供了信息。

欧元和日元外汇衍生品的主要参与者

作为交易商,美国银行是涉及欧元或日元的外汇衍生品的最大中介机构。自 2016 年以来,它们涉及欧元的未偿还外汇衍生品总额接近 12 万亿美元(图 3.B),占全球欧元头寸的约 40%,直到最近,还领先于欧元区银行(欧元是其本币)。此外,自 2016 年以来,涉及日元的未偿金额已接近 7 万亿美元(图 3.C),使美国银行在全球日元头寸中占据更大份额。

这些交易的另一方客户使用外汇衍生品主要是为了套期保值。例如,拥有大量外汇资产组合的欧洲和日本机构投资者通过外汇衍生品借入外汇来对冲货币风险。鉴于其资产负债表的规模以及美元资产在其投资组合中所占的比例较高,这些机构产生了通过欧元/美元和日元/美元货币对的外汇衍生品借入美元的结构性需求。

图3:外汇衍生品中的美元溢价和总未偿头寸

除对冲资产组合外,金融和非金融实体还利用外汇衍生品对冲自身的外币借款。实体有时会以它们并不需要的货币发行长期债务,以利用该货币较低的借贷成本。为了避免产生敞口货币头寸,它们会将融资收益换回本国货币(Munro 和 Wooldridge (2010))。此类发行人倾向于使用较长期的货币互换,以使对冲的期限与债务的期限相匹配。例如,高评级的欧洲借款人发行美元债务,并将收益转换为本国货币,从而通过外汇衍生品成为美元供应者。另一个例子是,一家高评级的美国公司发行日元债务,并将收益换回美元,从而通过外汇衍生品成为美元借款人。

资产负债表内外的美元借贷净额

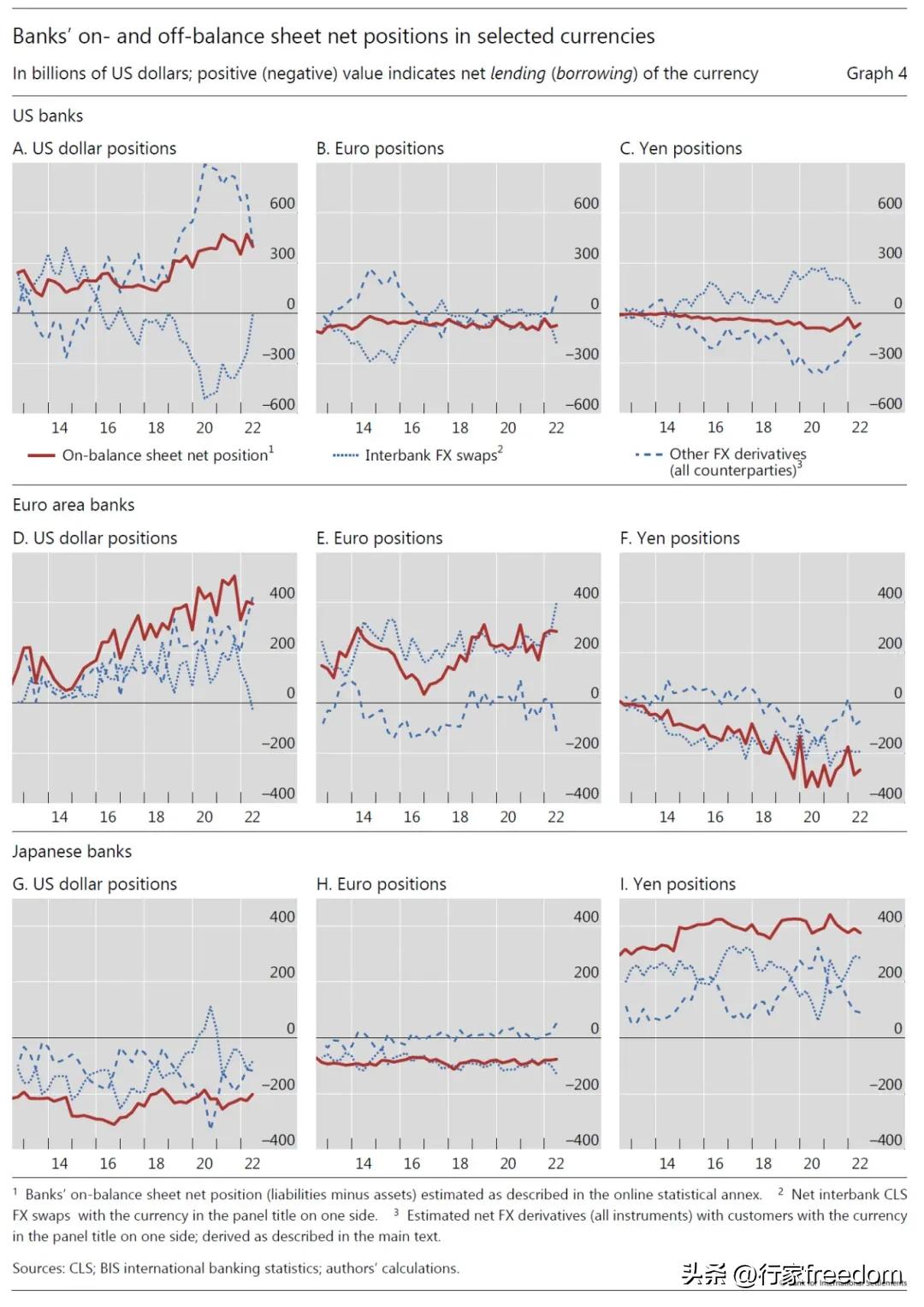

货币如何通过外汇衍生品在银行和客户之间流动?利用 CLS 数据研究银行的外汇衍生品净头寸,有助于解读图 3 所示的总头寸,其中主要包括相互抵消的借贷。在图 4 中,银行同业外汇掉期净头寸(蓝色虚线)和其他外汇衍生品净头寸(蓝色虚线)与资产负债表上的货币缺口(红线)并列。

自 2013 年以来,通过外汇衍生品贷出美元的银行构成发生了变化。美国银行资产负债表内的美元空头头寸,即美元负债超过美元资产的部分(图 4.A,红线),到 2021 年已增长到 4000 亿美元以上,这反映了资产负债表外的美元贷款规模与此类似。值得注意的是,图 4 还显示,欧元区银行通过外汇衍生品成为主要的美元净贷款人,原因是其资产负债表内的美元空头头寸在 2013 年年中至 2021 年年中翻了两番(图 4.D,红线)。

图 4 还显示,美国银行是涉及美元、欧元或日元的外汇掉期交易的双方。它们在资产负债表外的巨额美元头寸超出了它们在资产负债表内的美元缺口,但却相互抵消,这证明美国银行在涉及美元的外汇衍生品交易中充当了最终用户之间的中介。它们在 2016 年之前的欧元(图 4.B)和 2016 年之后的日元(图 4.C)资产负债表外头寸的镜像显示,欧元/美元和日元/美元是关键的货币对。

与美国银行相比,欧元区和日本银行在不同交易对手部门之间的外汇衍生品中介程度似乎较低。欧元区银行在资产负债表外的两个部分都是美元净贷款人(图 4.D)。同样,通过外汇衍生品成为美元净借款人的日本银行也通过两个部分借入美元(图 4.G)。

不断变化的外汇套期保值和套利需求

银行间外汇掉期净额的波动可以从美元套期保值需求以及欧元/美元和日元/美元外汇掉期套利的角度来解释。我们依次讨论每种货币对。

图4:银行在选定货币中的资产负债表内外净头寸

大金融危机(GFC)后,信贷条件以及欧元和美元政策利率的分化刺激了基于对冲的跨货币债券发行。欧元区评级最高的银行和非银行借款人通过发行美元债券,利用了欧元/美元的负基差互换。为对冲资产负债表上的美元负债,这些发行人成为欧元/美元外汇衍生品的美元供应者。2016 年之前,美国银行表外美元和欧元净头寸的镜像(图 4.A 和 4.B)与这些银行从上述发行人借入美元以换取欧元的情况一致。这种对冲通常采用较长期的货币掉期。

因此,美国银行通过银行间外汇掉期抵消美元净借贷表明了一定程度的期限转换。进入 2015 年,由于欧元区政策利率下降,成本优势消失,欧元区借款人发行的美元债券减少,美国银行提供的相应对冲也随之减少。

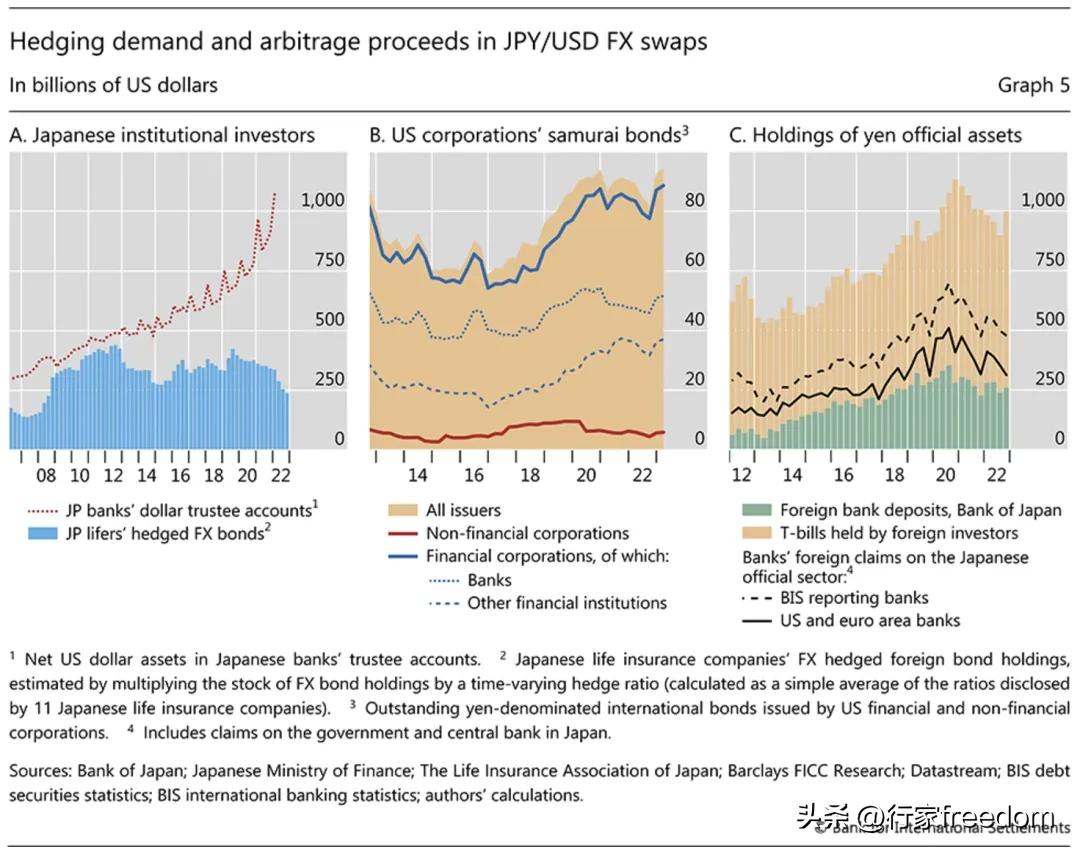

图5:日元/美元外汇掉期中的套期保值需求和套利收益

自 2016 年以来,对日元/美元套期保值的需求不断增长。这些套期保值需求与日本机构投资者(如保险公司和养老基金)以及日本银行受托账户管理人的外汇资产组合总额同步增长(图 5.A)。此外,美国(及其他)企业的日元债券发行量也大幅增加(图 5.B)。相比之下,日本银行自身通过外汇衍生品对美元的结构性需求(图 4.G,红线)则相对平稳。

为了满足对日元/美元套期保值的需求,美国和欧洲银行都(在一定程度上)采用了套利交易。这可以从这些银行资产负债表上的资产构成中看出。日本的国家数据显示,自 2014 年以来,外国在日本银行持有的经常账户余额(储备金)以及日本政府票据的数量增加了一倍多,并在 2020 年达到峰值,超过 1 万亿美元(图 5.C,叠加条形图)。与此相比,美国和欧元区银行对日本官方部门的综合债权(黑色实线)表明,这些银行约占该总额的三分之一。自 2014 年以来,这些持有量的增加推动了这些银行资产负债表上日元货币缺口的持续扩大(图 4.C 和 4.F,红线)。

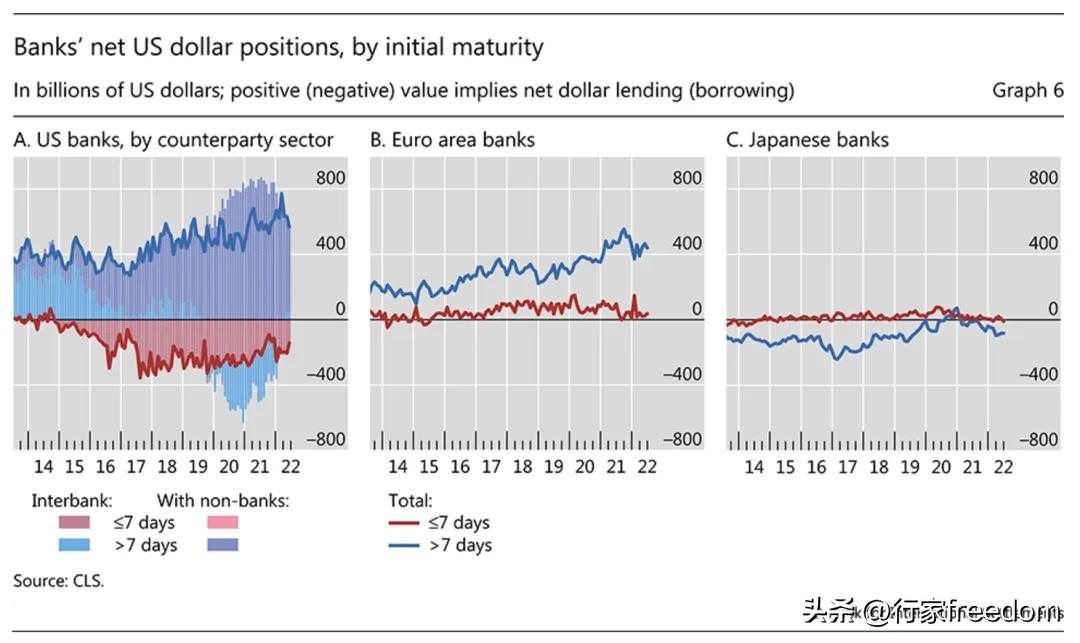

CLS 外汇掉期的期限转换

美国银行资产负债表外的日元/美元外汇掉期涉及期限转换,这在 CLS 数据中可以直接观察到。它们将较短期的银行间外汇掉期转变为向非银行客户提供较长期的美元(图 6.A,堆叠条形图)。这一活动显著改变了美国银行 CLS 外汇掉期的期限分布(线),并且有些反直觉地使这些银行成为银行间外汇掉期的美元净借款人(尽管它们总体上仍然是美元贷款人)。与美国银行相比,欧元区和日本银行在美元外汇掉期交易中并未明显依赖于期限转换。

图6:银行按初始期限划分的美元净头寸

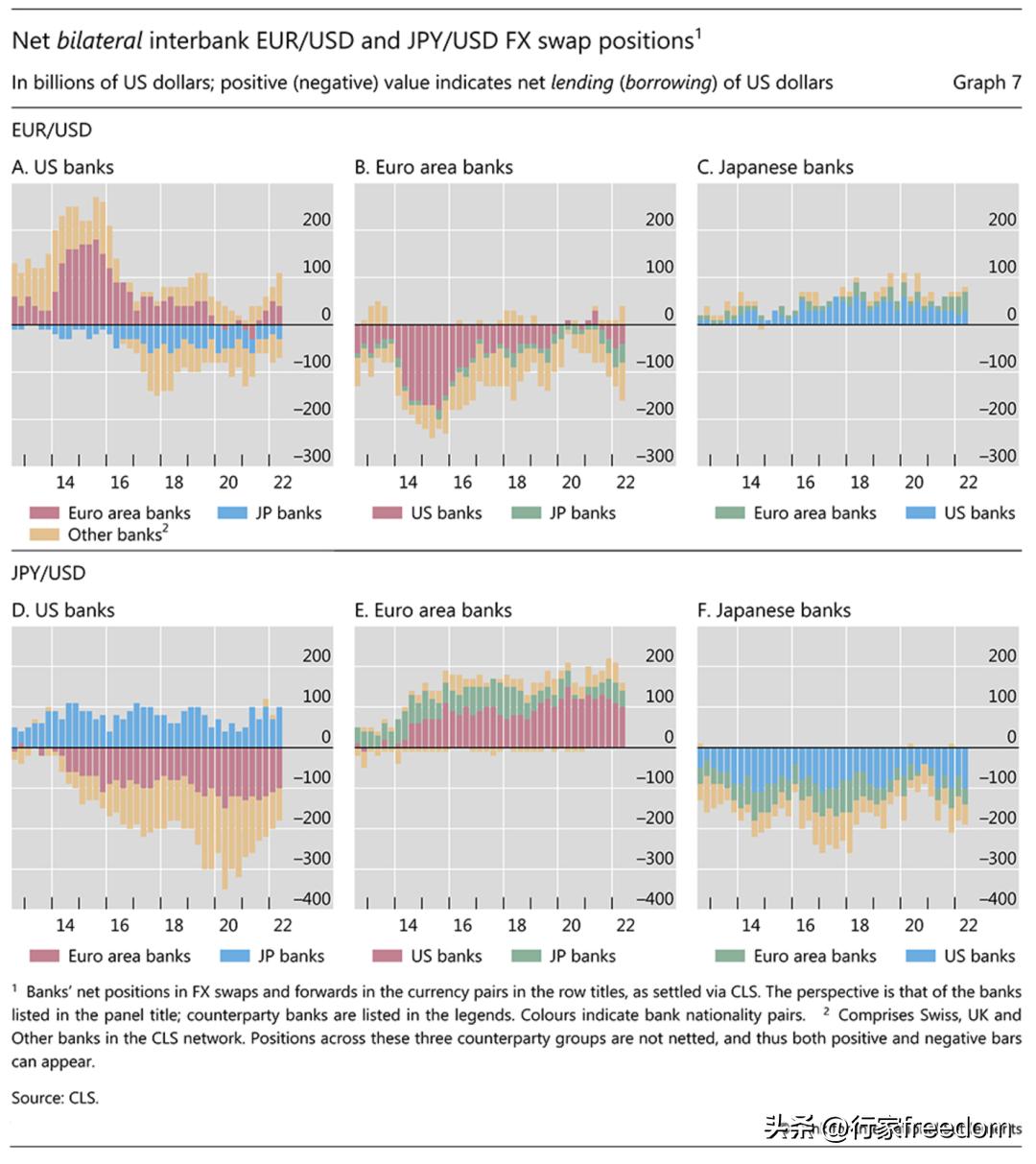

美国银行在欧元/美元和日元/美元外汇掉期交易中的中介作用,使其在银行间市场中扮演着举足轻重的角色,成为其他银行的交易银行。特别是,欧元区和日本的银行并不是相互直接交易,而是主要通过与美国银行交易来完成外汇掉期业务。通过比较图 7 中的红色和蓝色柱状图与绿色柱状图,可以清楚地看出这一点。

在欧元/美元外汇掉期交易(上行)中,美国银行倾向于从欧元区银行借入欧元(红柱),然后将这些欧元输送给日本银行(蓝柱)。而在日元/美元外汇掉期交易(下行)中,美国银行从日本银行借入日元(蓝柱),并将这些日元转给欧元区银行(红柱)。相比之下,日本和欧元区银行之间在欧元/美元或日元/美元这两种货币对中的直接净头寸通常较小(图 7.B、C、E 和 F,绿色柱状图)。

图7:银行间欧元/美元和日元/美元外汇掉期的双边净头寸

结论

外汇掉期产生的付款义务数额巨大,但却不透明。这些工具的短期性质使得外汇掉期市场很容易受到资金挤压的影响,例如在全球金融危机期间和 2020 年 3 月 Covid-19 大流行席卷全球时。在这两次事件中,只有以中央银行掉期额度为形式的非常规政策行动才恢复了美元的顺畅流动。

因此,监测外汇掉期市场是金融稳定性分析的一个基本要素。本专题将国际清算银行(BIS)数据与 CLS 数据相结合,有助于评估美元在外汇掉期市场上的流动情况,以及外汇掉期市场上的头寸与银行资产负债表上的货币头寸之间的关系。这种数据组合从两个方面增强了我们的监测工具包。

首先,它提供了更丰富的银行系统美元融资头寸的衡量指标。CLS 数据总量包含银行(主要是银行间)外汇掉期头寸的规模、期限、币种和交易对手结构等重要信息,这些信息是单独研究资产负债表上的货币头寸所无法发现的。这有助于更好地估算银行未偿还美元借款头寸的总规模和净规模,并更准确地衡量银行在特定期限内的展期需求。

其次,数据组合首次(间接)估算了银行与客户之间特定货币的外汇衍生品净头寸,这是仅使用国际清算银行或 CLS 数据无法实现的。这有助于全球加强对非银行金融机构的监控,因为非银行金融机构在全球金融业活动中所占的份额正变得越来越大。