周三机构一致最看好的10大板块(附股)

汽车行业:缺芯困境持续影响 集度汽车联手禾赛科技

类别:行业 机构:东北证券股份有限公司 研究员:李恒光 日期:2021-09-03

报告摘要:

【乘用车】缺芯困境持续影响全球。福特在北美的三座装配厂将在下周停工或减产,其中包括负责生产该公司最畅销的F-150 皮卡的两座工厂。8 月25 日,芯片代工制造巨头台积电向客户表示,计划将芯片价格上调至多20%,这将是该公司有史以来幅度最大的一次调价。沃尔沃汽车位于瑞典哥德堡郊区托斯兰达的工厂将于8 月30 日至9 月3 日期间再次停产。截至8 月22 日,全球汽车累计减产量达644.2 万辆,比前一周增加了约48.2 万辆。日本罗姆半导体公司表示,到2022 年,用于重要半导体可能仍将供应不足,全球芯片危机会进一步加剧。

【新能源车】小鹏汽车发布Q2 业绩报告,P7 车型完成首次出口。小鹏汽车第二季度中总收入为37.61 亿元人民币,较2020 年同期上升536.7%,以及较2021 年第一季度的29.51 亿元人民币上升27.5%。8 月24 日,小鹏汽车开始向欧洲发运其旗舰轿车P7,从中国广州运送到挪威。这是小鹏首次将P7 出口到中国以外的市场,挪威也是小鹏的第一个海外市场。

华为智能汽车项目逐渐推进。华为与均胜电子的控股子公司均联智行签署了合作协议,均联智行将基于华为平台能力,提供从域控制器、操作系统至应用层的软硬件智能座舱完整解决方案。另一方面,北汽蓝谷下半年将与华为联合推进 N61 HBT 车型项目,确保 αS HI 版等下半年的重点产品按期高质量开发完成。同时推进 N61 HBT 长航版、N60HBT 项目的预研工作。按照极狐品牌此前规划,搭载华为全栈自动驾驶解决方案的极狐αS-HI 版车型将于今年四季度小批量交付。

百度旗下智能造车公司集度汽车和国内激光公司禾赛科技正式签约。

双方将发挥各自技术与资源优势,通过深度合作打造更安全、更高效的智能驾驶系统。百度曾于2019 年左右宣称重注纯视觉技术路线,并已取得一定突破。而禾赛科技产品线则包括激光雷达。因此对于此次合作,我们认为业界最关注的点是,集度首款量产车在实现L4 级别自动驾驶技术的过程中,如何在纯视觉路径与激光雷达之间做出选择。

风险提示:宏观经济不及预期,汽车销量不及预期。

非银金融行业:北交所设立利好证券行业 新三板储备丰富券商受益

类别:行业 机构:开源证券股份有限公司 研究员:高超 日期:2021-09-03

事件:9月2日,总书记表示将继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。

点评:

投资结论:新三板业务储备丰富的券商将直接受益北交所总体将平移精选层各项基础制度,坚持北交所上市公司由创新层公司产生,维持新三板基础层、创新层与北交所“层层递进”的市场结构。北交所设立目的在于承接新三板目前机制,加大对中小企业融资支持,未来北交所在交易机制和上市发行制度上均有望向上交所和深交所看齐,有望提升直接融资占比,同时带来资本市场扩容,利好证券行业经纪、投行、直投等多项业务。精选层公司或直接登陆北交所上市,同时后续上市公司或由创新层公司产生,中信建投、申万宏源、中泰证券、长江证券在精选层和创新层储备丰富有望直接受益。目前市场成交量持续放大,大财富管理线条中期盈利高增,利润贡献持续提升,我们继续看好券商大财富管理主线,推荐标的:东方证券、广发证券、东方财富,受益标的兴业证券、中信建投、申万宏源、中泰证券、长江证券。

北交所以新三板精选层为基础,坚持错位发展北京证券交易所将以新三板精选层为基础,总体平移精选层各项基础制度,坚持北交所上市公司由创新层公司产生,维持新三板基础层、创新层与北交所“层层递进”的市场结构,同步试点证券发行注册制。未来北交所将坚守“一个定位”:

坚持服务创新型中小企业的市场定位;处理好“两个关系”:北交所与沪深交易所、区域性股权市场坚持错位发展与互联互通,北交所与新三板现有创新层、基础层坚持统筹协调与制度联动,维护市场结构平衡;实现“三个目标”:构建契合创新型中小企业的基础制度安排、畅通北交所在多层次资本市场的纽带作用、培育一批专精特新中小企业。

提升直接融资占比,券商各项业务迎来机遇

北交所设立目的在于承接新三板目前机制,主要目的在于加大对中小企业融资支持,未来北交所在交易机制和上市发行制度上均有望向上交所和深交所看齐。此次设立北交所是资本市场改革的重要一步,利于完善多层次资本市场体系,支持中小企业创新发展,有望提升直接融资占比券商分析,同时资本市场扩容下,券商经纪、投行、直投等业务将迎来机遇。

中小券商新三板业务较强,新三板储备丰富券商有望直接受益2021 年2 月以来,新三板精选层转板上市基础性制度建立,新三板公司转板上市进入实操阶段,截至2021 年9 月2 日,精选层挂牌企业总数66 家。新三板储备量丰富、业务较强的公司有望直接受益,目前中小券商在新三板业务方面较强,精选层及创新层挂牌家数前三的券商分别为申万宏源(95 家)、中信建投(70家)、中泰证券(58 家),精选+创新+基础层挂牌总家数前三的券商分别为申万宏源(461 家)、安信证券(342 家)、中泰证券(286 家)。

风险提示:市场波动风险;政策落地不及预期。

家电行业:8月淘数据跟踪:广营销促新消费高增 龙头优势显着

类别:行业 机构:国信证券股份有限公司 研究员:陈伟奇/王兆康 日期:2021-09-03

本周研究跟踪与投资思考

本周我们梳理8月淘系平台销售情况:

1)集成灶行业:8 月销售额有所回升,行业出清趋势延续8 月1 日-24 日淘系平台集成灶GMV 同比上升22%至2.7 亿元,增长主要源于结构性变动带来的均价提升。分公司来看,头部集成灶企业均实现高速增长,火星人/亿田/帅丰/名气/美大8 月GMV 同比增长44%/165%/ 61%/777%/90%,反映出消费者对头部企业的品牌认知和质量信任度逐渐建立,行业出清态势延续。

2)扫地机及洗地机行业:头部企业持续高增,洗地机规模激增反超扫地机1-24 日扫地机规模同比上升6%至5.0 亿元;洗地机规模依然持续高速增长,行业GMV 同比大幅增长2271%至7.8 亿元。量价拆解来看,扫地机器人的增长主要源于价格上涨,而洗地机的增长主要由量驱动。分公司来看,行业龙头强势地位依旧,科沃斯GMV 同比增长18%;石头GMV 同比增长203%;必胜洗地机在王一博代言后GMV 暴增至4.7 亿元/+6701%,添可洗地机同比增长886%。

3)智能微投:行业实现快速增长,峰米极米表现良好1-24 日智能微投规模同比上升72.8%至5.5 亿元,量价均有显著增长。分品牌来看,极米、峰米、当贝和天猫系增速靠前,同比分别增长114%/226%/526%/366%。

极米增长部分源于新代言人官宣,而峰米增长源于薇娅直播带货等营销活动。

4)局部按摩仪:当月销售创今年以来新高,倍轻松增长势头不减8 月局部按摩仪行业GMV 同比增长17.4%至6.0 亿元,增长主要源于头部品牌在直播带货等方式上的发力。分品牌来看,倍轻松依旧延续高增长趋势,8 月GMV 同比增长53%至0.51 亿元,奥克斯和奥佳华增长691%和882%。

重点数据跟踪

市场表现:上周家电周相对收益-4.56%。原材料:LME3 个月铜、铝价格周环比分别+4.6%/+4.1%至9345/2655 美元/吨;冷轧价格周环比-0.2%至6020 元/吨。

资金流向:美的/格力/海尔陆股通持股比例周环比变化+0.27%、-0.24%、+0.08%。

核心投资组合建议

白电推荐B 端再造增长的美的集团,效率提升的海尔智家;厨电推荐高增长强激励的集成灶龙头火星人、全维度改善的二线龙头帅丰电器,品类+渠道助二次增长的老板电器;小家电推荐品类/渠道全扩张的JS 环球生活,智能投影龙头极米科技,技术领先、2B 和2C 齐头并进的激光技术龙头光峰科技,产品与线下优势明显的局部按摩器龙头倍轻松,扫地机龙头石头科技和小家电龙头九阳股份。

风险提示

疫情导致产销波动;市场竞争加剧;需求增长不及预期;原材料大幅上涨。

机械行业:机器视觉前景广阔 看好产业链优质企业

类别:行业 机构:太平洋证券股份有限公司 研究员:刘国清/崔文娟 日期:2021-09-03

行情回顾

本期(8月23日-8月27日),沪深300上涨1.2%,机械板块上涨5.0%,在28个申万一级行业中排名6。细分行业看,光伏设备涨幅最大、上涨13.5%;纺织服装机械跌幅最大、下跌4.9%。

本周观点

机器视觉前景广阔,看好产业链优质企业。

机器视觉是人工智能的一个分支,用机器代替人眼来做测量和判断。

其上游为零部件供应商,包括光源、工业镜头、工业相机、图像采集卡、软件及算法平台;中游则由机器视觉整机制造商、系统集成商等组成,下游应用领域十分广泛,包括3C 电子、半导体、汽车、医疗、食品、物流等。在工业自动化趋势下,对机器视觉的需求将进一步增长,根据GGII 数据,2019 年中国机器视觉市场规模为65.50亿元,2014-2019 年复合增长率为 28.36%,预计2023年将达到155.6亿元。机器视觉国际巨头为基恩士和康耐视,中国作为制造业大国,国产品牌不断发力、加大研发投入,正在逐步实现国产替代。投资方面,我们看好产业链优质企业,零部件龙头奥普特(3C 为第一大应用领域,新能源行业也在不断发力券商分析,今年上半年对营业收入贡献较大,半导体、光伏等也在不断拓展)、检测设备厂商矩子科技(AOI产品已逐步导入miniLED 行业;半导体光学检测设备等正在开发,客户拓展上进展良好)、天准科技等。

投资建议:

在机器视觉国产替代不断加速下,我们重点推荐产业链内优质企业奥普特、矩子科技、天准科技等!

风险提示:

宏观经济波动,外部需求波动。

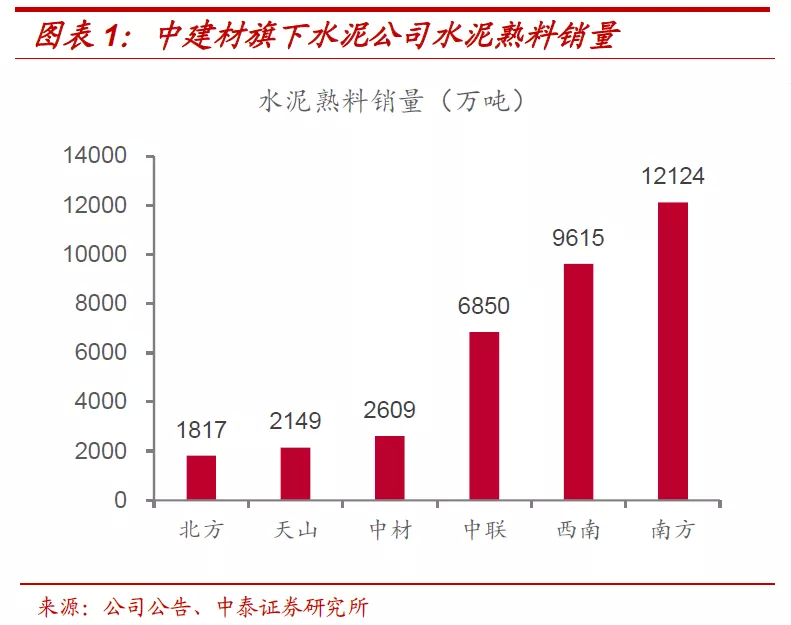

水泥制造行业:供给收缩力度或超预期 旺季行情有望继续演绎

类别:行业 机构:天风证券股份有限公司 研究员:鲍荣富/王涛/武慧东 日期:2021-09-03

旺季行情有望继续演绎,或迎新一轮戴维斯双击9月1日水泥板块再次迎来大涨,中信水泥指数上涨7.04%,较7 月底累计涨幅已经达22%,其中成长弹性相对较好的华新水泥累计涨幅超过40%,站在当前的时点,我们继续看好水泥下半年行情:1)当前水泥整体PE(TTM)处于18 年后14%分位,PB(LF)处于5.7%分位,板块估值仍有较大修复空间;2)需求端基建发力预期再次升温,且9 月1 日广西省开始对水泥企业实行限产,要求9月水泥产量不超21 年上半年月均产量的40%,在能耗双控压力下,供给端或超预期收紧,带来水泥价格进一步推涨,板块有望迎来新一轮戴维斯双击行情,推荐华新水泥、海螺水泥、上峰水泥。

需求端,8 月以来出货持续好转,基建发力预期再次升温需求端,自8 月份以来,水泥出货率持续好转,截至上周末全国出货率已恢至78%,较7 月底回升16pct,较去年同期低9pct,仍存改善空间。自7 月政治局会议指出积极推动政府债券发行进度,推动实物工作量之后,8 月国常会继续强调要发挥政府专项债带头作用,扩大有效投资,且8 月PMI 数据仍较为疲软,下半年“稳增长”的重要性进一步凸显,基建发力预期再次升温。地产端来看,虽然新开工存下行压力,但当前施工面积同比仍保持较高增速,受销售及施工面积支撑,预计今明两年地产需求大幅下滑的可能性较低。

供给端,下半年限产力度或将进一步加大

根据发改委印发的2021 年上半年各地区能耗双控目标完成情况,广西、广东、云南、江苏等近十个省份能耗强度不降反升,被列为一级预警,9 月1日广西省开始对当地水泥企业实施限产要求,要求9 月水泥产量不超21 年上半年月均产量的40%,我们计算此举将带来广西水泥产量缩减600 万吨,我们测算当前收到能耗强度降低一级预警的省份在产产能达到5 亿吨,占全国总产能比重达28%,预计后续其余各省限产措施或将逐步跟进,带来供给端进一步收缩。而进口方面,1-7 月我国累计进口熟料1379 万吨,同比减少265 万吨,今年海运费上涨,且越南财政部提出将熟料产品出口税率由5%提高至10%,海外熟料进口冲击有望减弱。

涨价持续性较强,Q4 吨毛利同比有望实现反超从当前时点价来看,上周末全国水泥均价435 元/吨,年同比高8 元/吨,其中华北/东北/华东/中南地区时点价同比高35/93/25/21 元/吨,西南及西北地区水泥价格压力较大,同比分别低15/75 元/吨,从累计价格来看,华东/中南地区年初至今累计价格同比已实现转正,分别高4/1 元/吨。自8 月以来,在成本压力较大以及需求边际好转情况下,水泥价格已进入上行通道,考虑到供需双向向好,我们认为下半年涨价持续性较强,考虑到煤炭价格波动性环比上半年有望减弱,预计Q3 水泥吨毛利有望同比追平,Q4 或实现反超。

风险提示:水泥需求大幅下滑、旺季涨价不及预期、区域流动加剧。

有色金属行业:旺季即将启动 继续推荐锂、电解铝

类别:行业 机构:东吴证券股份有限公司 研究员:杨件/王钦扬 日期:2021-09-03

投资建议:继续推荐有色金属板块。碳中和大背景下供给天花板约束,叠加新能源需求高景气、消费需求可持续增长,有色金属板块整体进入供需结构持续向好的阶段。1)持续看好强周期的工业金属铜、铝、锌,特别是受益碳中和且成本走弱的电解铝行业,关注神火股份、云铝股份、索通发展、紫金矿业等。2)坚定看好新能源上游材料锂、钴、稀土永磁等,需求高增长背景下业绩逐步兑现,推荐包钢股份、盛和资源、金力永磁、永兴材料,关注宁波韵升、北方稀土、盐湖股份、天齐锂业、赣锋锂业等。3)其它优质新材料加工股,建议关注博威合金、海亮股份等。

行业观点:工业金属方面,本周发改委发布《关于完善电解铝行业阶梯电价政策的通知》,其中提到严禁对电解铝行业实施优惠电价政策。我们认为电力作为电解铝生产成本的重要一环,未来因提成本上行有望继续抬升铝价中枢。能源金属方面,下游为Q4 旺季需求备货,叠加盐湖产地气温下降带来生产负荷下滑,供需持续向好,我们认为锂价仍将强势运行。

行情回顾:本周(8 月23 日-8 月27 日),沪深300 指数上涨1.21%,收于4827 点。有色金属(申万)指数上涨11.36%。有色金属细分子行业中,按申万三级指数:铜、铝、铅锌、黄金、小金属、金属新材料涨幅分别为12.96%、14.38%、12.07%、3.65%、11.78%、14.63%。个股涨幅前五的公司为株治集团、合盛硅业、鑫铂股份、华峰铝业、怡球资源。

行业跟踪:

基本金属:

铝:本周铝价强势拉涨,站上两万关口并突破前高。铝型材企业订单情况小幅下降,综合开机率72.38%。

铜:周一LME 铜注销仓单增加44325 吨至57050 吨,为2015 年以来最大增幅,且周内注销仓单量不断增加。

铅锌:江浙地区新电池消费本周出现下滑,成品库存略增,开工率70-80%,电动车成品库存10-20 天,汽车电池成品库存30 天左右。

本周锌矿港口库存16.15 万吨,较上周增加1.8 万吨。

贵金属:本周金价收涨,海外疫情情况的加剧以及阿富汗政局变天等问题,令市场避险情绪回升给贵金属价格提供了一定的支撑。

稀土:本周稀土市场主流产品报价整体弱稳震荡,部分贸易企业试探性报货增加,分离企业报价小幅下探显犹豫,金属企业主动采购意愿不高,签单对锁氧化物,磁材询盘偏淡。

锂:碳酸锂采购节奏加快,材料厂为保月度生产原料供应,对价格接受程度提高。国内主流冶炼厂对外报价在11.8-12.5 万元/吨左右,主流成交基本达到此区间,价格上行明显。

钴:四氧化三钴库存承压,价格下跌。本周四氧化三钴价格为28.8-29.5 万元/吨,均价较上周下滑0.35 万元/吨。

小金属新材料:电解锰市场锰三角主流现金出厂报价在30200-30500元/吨,较上周五上涨1800 元/吨上下,现货资源紧缺。

风险提示:经济增长不及预期,美国流动性转向。