【外汇课堂】巴菲特对美元资产失去信心的重要性

很少有年份会经历如此复杂的宏观环境。有多复杂呢?我尝试列举比较重要的几点:1、俄乌的地缘政治冲突,加剧了国际局势的动荡。2、欧美对俄的制裁,打破了世界原来对私人财产不可侵犯的信用。一些资金对美元资产失去信心,目前情况看美元回流可能不及预期,或许还会再生事端迫使美元回流。3、历史性的大放水带来了历史性的高通胀,叠加俄乌影响,全球能源危机升级。4、全球气候异常,叠加俄乌影响,粮食危机也升级。5、美国进入加息缩表周期,要保证经济又要防止利率倒挂,同时还要考虑联邦政府的债务承受能力,后续发展是鹰是鸽还有待观察。6、中美关系并无好转,美国中期选举临近,或许又要对华强硬来进行造势。7、对于我们来说,还要加上国内经济低迷,兼具疫情影响,但政策稳增长力度又值得期待。当前的环境让投资变的迷惘。很多投资者都是边走边看,生怕被哪个风险给淹没了。大多数人更多是一个恐惧的状态。就在大家还在犹豫徘徊,迷茫观望的时候,作为“别人恐惧我贪婪”的祖师爷,老巴出手了。巴菲特近期动作频繁,是否看清了什么大机会呢?众所周知,巴菲特并不喜欢乱买,而是想等待那种一击全垒打的机会。没有看到机会的时候,宁愿账上躺着大把现金也不为所动,或者回购下自己的股票。

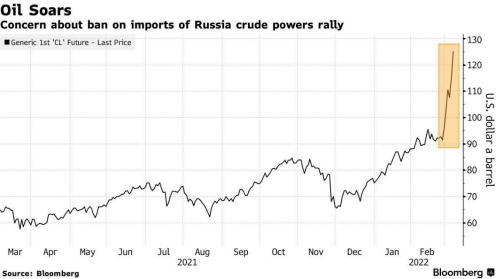

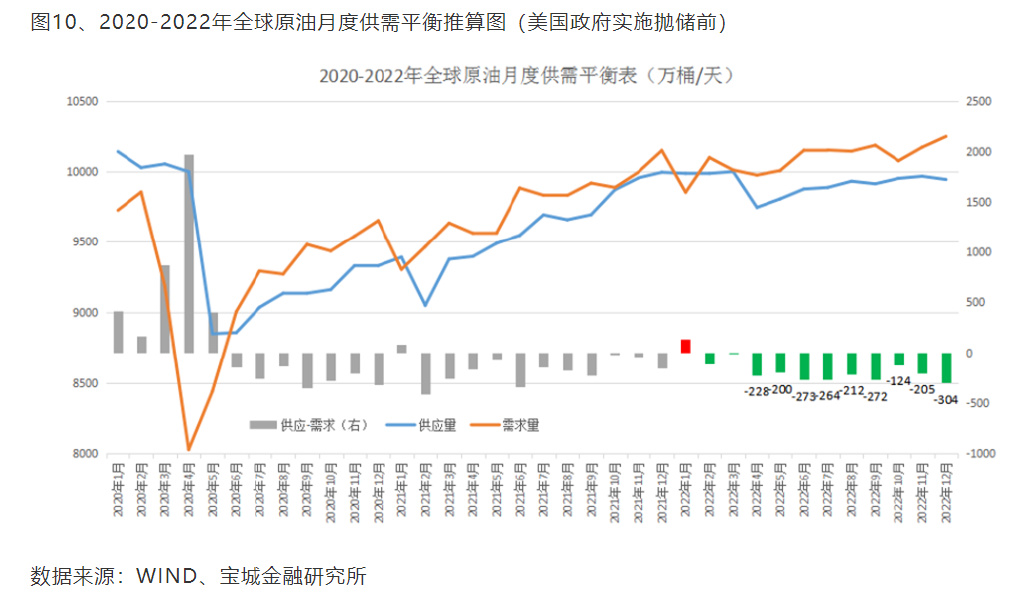

截止去年底,伯克希尔账上有近1500亿美元的现金。3月1日,巴菲特旗下的伯克希尔哈撒韦公司向美国证交会披露的公开信息材料显示,“股神”巴菲特持有的西方石油公司股份已达到1.13亿股,总价值约53亿美元,较2021年底增持。3月2日至4日、9日至11日及14日至16日,巴菲特更是以47.07至58.58美元之间的价格持续买入着西方石油的股票。另外,伯克希尔还持有8390万股西方石油公司的认股权证,执行价格约为59.6美元。截至目前,共持有西方石油公司价值约80亿美元的普通股。西方石油公司主要的业务是石油和天然气,也就是说油价和天然气价格对于公司业绩影响很大,尤其是油价。但巴菲特开始买入的时候,原油价格已经是100美元一桶了。而历史上油价在一百美元的有两次,第一次是2008年的2月到10月,不到一年,虽然油价一度飙得很高;第二次是2011年3月到2014年8月,大约三年半的时间,基本也就维持在100美元附近上上下下。听完更迷惑了,原来真的是押注油价。从100美元一桶的价格开始押注会不会太晚了?别急,我们来分析一波。1、从当前原油的供需情况来看,随着欧美等国家取消对疫情的隔离防控措施,全球经济对原油的需求基本恢复到疫情爆发前的水平。全球原油库存持续下降,目前全球原油供需已经持续处于偏紧状态。一、狂买石油但今年3月份,巴菲特开始大笔增持西方石油公司的股份。巴菲特的操作令众多人感到意外和迷惑。

可以说100美元的油价,即使不是绝对高位,在历史上也是较高的价位了。而巴菲特接受采访时表示,投资西方石油公司的举措是对油价长期上涨的押注。二、原油的基本面

2、供给端方面首先是美国想增产有心无力,可以看到增产缓慢。

有几方面的原因:一个是招不到人,美国的劳动人口因为老龄化新冠疫情各方面的原因,劳动参与率下降了一个点左右,现在美国的蓝领工人特别缺乏;另一个是港口拥堵问题,到现在都没有解决;还有就是开采原油用的一些原材料类似压裂砂都大幅涨价。其次主要产能OPEC+产油国,虽有不少闲置产能和增产空间,但是却没有增产意向。美国、英国、德国等主要石油消费国近几周多次敦促“欧佩克+”进一步增产,以平抑油价,但沙特阿拉伯、阿拉伯联合酋长国等欧佩克成员国近日重申将继续维护“欧佩克+”合作机制,OPEC+维持每月40万桶/天增产幅度。

并且受俄乌冲突影响巴菲特,预计俄罗斯原油出口量将有300万桶以上受阻,一下搞了一个更大的缺口。欧佩克一点也不急,但是美国很急。尤其是拜登在面临中期选举的巨大压力之下,需要压一压通胀。于是3月31日宣布大规模释放国家战略石油储备(SPR),预计每天释放100万桶,时间将持续6个月,总释放量可能高达1.8亿桶。目前美国拥有约5.68亿桶的原油储备,这释放的是多年的积累,后面还得补回来。美国甚至还偷偷买俄罗斯石油,过去一周内,美国从俄罗斯进口石油规模大幅增长了43%,达到了每日10万桶。此外IEA准备配合美国释放1.2亿桶原油储备。但这些甚至都不够补俄罗斯的缺口,更别说满足原本紧张的需求来大幅压下油价,只能短期影响一下。3、除了供需情况,历史性的大放水的副作用或许会给原油带来更大的意想不到的行情,采油成本也会随着通胀提升。更远的还有全球清洁能源的使用推进,各种政策对原油会时不时形成供给侧的压力,长期导致油价整体中枢的上移。若OPEC的闲置产能一直不愿意释放,即使俄乌问题解决,供求关系依旧偏紧。油价可能的实质性利空就剩下了美国可能寻求解除对伊朗、委内瑞拉石油出口的制裁,但这个事情在政治端也并不容易达成协议。

这次看起来胜率比较高,但不代表老巴一定是对的,要知道老巴之前在西方石油的押注已经错过一次。2019年伯克希尔曾经持有过西方石油公司价值100亿美元的优先股以及一小部分普通股。但在2020年因为疫情的冲击,油价暴跌,原油期货合约价格还曾一度出现过负数。在2020年第2季度,巴菲特果断清仓了西方石油。巴菲特在2020年5月3日的股东大会上被问到对西方石油的投资时表示:“如果你是西方石油的股东或任何一家石油生产公司的股东,在油价走向方面你和我都犯了一个错误。”巴菲特上次押错是因为不可抗力,这次是对是错,可以拭目以待。而有趣的是,在巴菲特买入的同时,一度持有10%股份的美国亿万富翁、“华尔街狼王”Carl Icahn,在近期清仓了西方石油公司的剩余股份,华尔街日报说他大概赚了10亿美元的利润。说明大佬之间的思路有明显的分歧。不过至少从现在来看,老巴去年加仓的雪佛龙已经取得了不错的收益。雪佛龙是世界十大石油公司之一,主要也是石油化工产品的生产和销售。在2020年第三季度,伯克希尔开始建仓雪佛龙,后续不断加仓,2021年第四季度,巴菲特对雪佛龙的加仓幅度达33%。截至2021年底,雪佛龙成了伯克希尔的第九大重仓股,持股数量达3820万股。综合来看,可以说巴菲特的押注是有一定道理的。

进入2022年,国际原油价格一路飙涨,雪佛龙股价也随之一路飞涨。从最低116.07美元飙至最高174美元,年内最大涨幅接近50%,总市值增长超过1000亿美元。

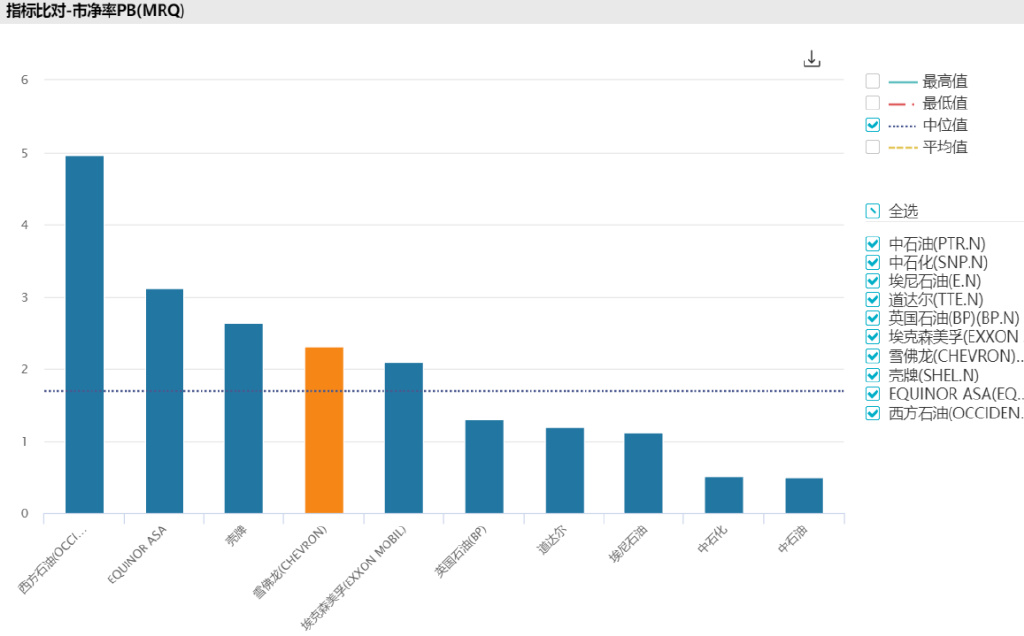

西方石油公司和雪佛龙都是巴菲特跟踪很久的公司,公司质地都比较优良。但从估值上看,美股油气市值最大的10家中,西方石油明显比较贵,雪佛龙也在估值中位数以上。只是国际油价的影响因素非常多,除了分析世界范围的供需变化以外,还要加上流动性的变化以及复杂多变的政治因素。这里面一大半都是宏观,要说巴菲特不看宏观我是不信的。除了狂买石油以外,巴菲特最近又大手笔收购一家保险公司。3月21日,伯克希尔哈撒韦同意以116亿美元的价格,合每股848.02美元,现金收购保险公司Alleghany。这伯克希尔自2016年用近350亿美元收购Precision Controls以来达成的规模最大的一笔交易。Alleghany 主要通过3个部门来开展业务——保险、再保险和Alleghany Capital。Alleghany Capital:包括了玩具制造商、殡葬产品制造商、酒店开发和定制拖车等业务。巴菲特看中了这家保险公司什么?个人认为可能有以下几点1、Alleghany和伯克希尔一样有经营铁路和保险业务的历史,且由于投资策略的相似,这家公司被称为“迷你伯克希尔”。Alleghany现任CEO,还曾在伯克希尔旗下的通用在保险公司工作长达8年之久,虽然刚上任,算是重新合作愉快。

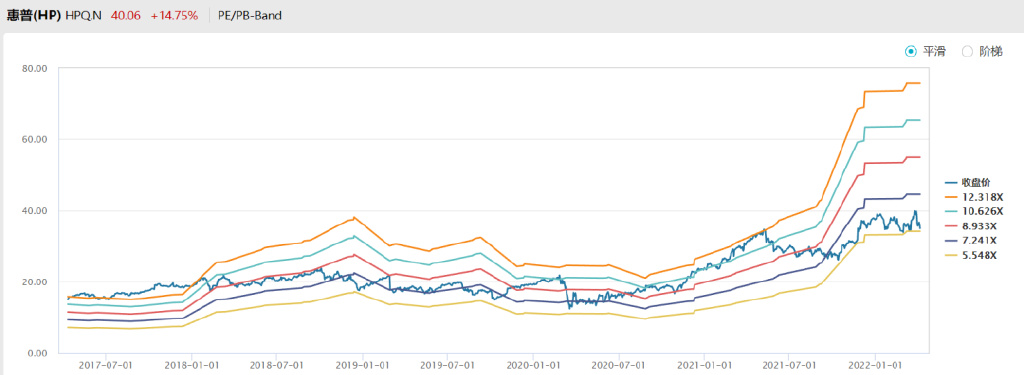

无论从经营角度还是投资理念角度,Alleghany是受到巴菲特认可的。巴菲特在一份声明中表示:“伯克希尔将成为Alleghany的完美永久家园,我密切关注这家公司已有60年。”2、保险业务有良好的现金流,并且可以持续获得低成本资金进行投资。客户向保险公司缴纳保费后,这笔保费的一部分作为近期的赔偿储备,余下部分就可作为投资的本金,取得的投资收益归保险公司所有。3、从估值来看,该笔交易相当于Alleghany市净率的1.26倍,比Alleghany过去30天的平均股价溢价16%。但是如果看后期的增长潜力,这笔交易不算贵。在放水过后,美国经济已经重新恢复,而通胀中短期依旧难以控制。此外,保险在保证自身良好经营的前提下,利率走高是对保险的极大利好。因为保险公司大部分的投资都是在债券上,而美股已经进入了加息缩表周期。去年伯克希尔的年报里并没有惠普。从SEC最新的披露来看,近期伯克希尔不断加仓惠普,累计持有股数1.2亿股。约占惠普11.4%的股份,成为其大股东之一。按盘后价40.10美元计算,持有市值约48亿美元。惠普是做个人电脑和打印机,去年业绩主要受惠于居家办公增多,有一个比较好的增长。但是现在时点来看,全球疫情开始放开,市场预计个人电脑增长见缓,PC行业开始出现了砍单潮,包括惠普等大型PC厂商都开始下调出货目标。惠普股价出现了一定的压力。巴菲特就是这时候开始杀入,好处就是估值便宜,基本属于过去5年的最低估值。

巴菲特对于西方石油加上雪佛龙的持仓大大超过100亿美元,即使高估值加高油价都义无反顾,能够化解这两个风险的就是油价继续上涨或者至少持续高位,让公司继续血赚。说明巴菲特是真的看好未来油价趋势。三、买保险最新的股东信中,巴菲特提到:“保险业务是为伯克希尔公司量身定做的,它永远不会过时,而且业务销量通常会随着经济增长和通货膨胀而不断增长。”所以Alleghany的业务、利润和内在价值大概率将获得提升。可以说巴菲特看好保险这种商业模式的同时,也看好保险在后续宏观周期的表现。四、买惠普惠普的买入逻辑明显区别于石油和保险,更像是巴菲特过去熟悉的能力圈:成熟市场,行业地位稳固的领先者,持续稳定的现金流,估值便宜,再加大额回购。

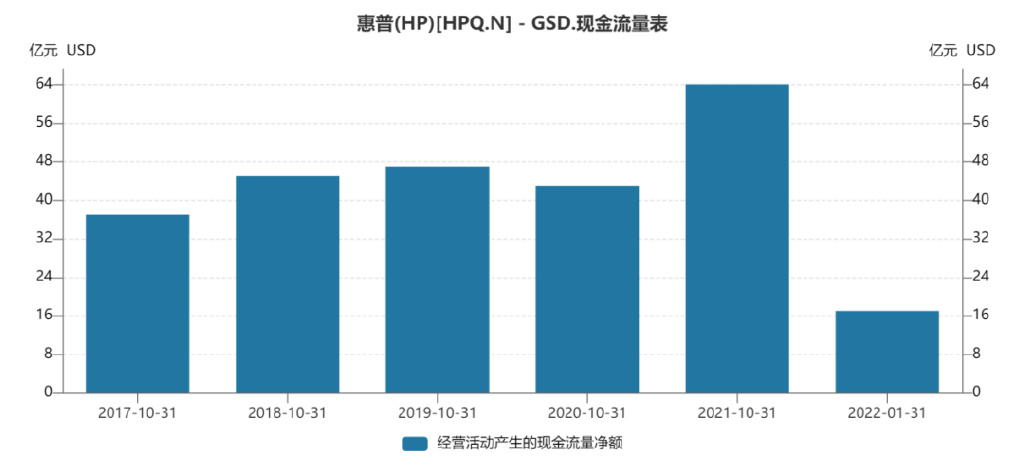

有人惊讶于巴菲特又买了一个科技股,但惠普其实更像是一个消费股。PC市场是一个成熟市场,行业规模基本平稳。惠普稳居行业老二的位置,已经是一家成熟公司,未来预期增长也是个位数。这样的行业和稳定的格局很难折腾出一朵花来,所以这样的情况给公司带来的就是每年稳定的现金流。惠普每年经营现金流净额都有几十亿美元,去年受惠居家办公飙升到64亿美元。未来即使回落,大概率每年也会有四五十亿的现金流。

更重要的是,这些钱呢大部分用来回购,从而推升股价,给股东创造回报。据统计,其近12个月的股息率超过2%,回购收益率达19.3%,综合股东收益率高达21.9%。在稳定的市场格局以及低利率的环境下,惠普和很多美股一样甚至借便宜钱回购。因为只要不是行业被颠覆的极端情况,它就能源源不断地赚钱,风险较低。惠普在2020年宣布在3年内实现160亿美元的资本回报。截至去年10月的2021财年内,惠普共计回购了62亿美元的股票,较此前一年31亿美元增长100%。所以惠普赚钱,股东赚更多。之前老巴就不断盛赞苹果的回购,他一分钱没花,持有苹果股权的比例从2021年末的5.39%提升至5.55%。惠普的这笔投资可以看成苹果投资的迷你版。很长时间里,市场一热,巴菲特就经常被质疑过时了,但只有市场开始哀嚎的时候巴菲特,转头一看巴菲特,你大爷还是你大爷。据统计,巴菲特过去半个多世纪的多数投资经典案例都是在市场陷入阶段性困境时买入的。五、结语

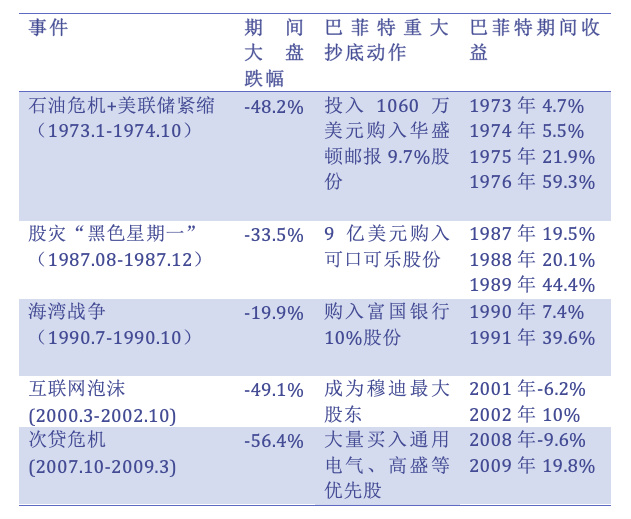

巴菲特历次危机表现,来源:36氪因为只有市场出现危机的时候,巴菲特才能得到自己想要一击全垒打的机会。巴菲特在2022年致股东信中表示,在股票市场上几乎没有什么能“让我们兴奋”的投资机会。这才过了多久,一个月已经快速出手三次,说明他是兴奋起来了。而且区别于国内很多人对巴菲特不看宏观的认识,我认为巴菲特绝对是宏观大佬,机会来临,该看的时候一点也不含糊,就说油价和保险涉及到多少宏观层面的东西。国内有多少巴菲特的信徒,只是学了形但是没有学到神。这说明什么?还得练。今年伯克希尔股价走势不错,巴菲特成为了全球前十大富豪里唯一一个财富没有缩水还正增长的。这么多年了,居然还不过时。