日内交易中123法则与当日开盘价的运用逻辑初探

日内交易有一个很重要的参考因素就是开盘价,之所以重要我的理解是上一个交易日结束后,消息面或者说基本面有些变化,甚至可能的主力借开盘进行短线的诱多或者诱空操作(为什么说可能的主力,是因为我也不确定如何确定主力这个概念,姑且把开盘的跳空看作是他们的参与吧),那么如何依据123法则,去抓住这种比较好的进场时机呢?

我的思路是:至少要明确1小时(由于交易时间的不同国内期货有夜盘的品种,我用1小时,国内股票市场用30分钟即可)的方向,这里根据123法则的趋势线,判断目前处于123法则的那个阶段,这里三个重要的转折点,第一个是123之1的走势末端,其5分钟的走势如果运行了1,2走势,开盘顺势突破1的高点。

第二个是运行到123法则之2的末端,在5分钟依然完成了1,2的走势,如果反转失败,则继续顺着30分钟或者1小时的趋势进场。

第三个是运行到123法则之3的末端,测试1的走势的关键位置,根据真假突破的逻辑以及开盘在5分钟走势之123法则的不同阶段,决定进场的时机以及止损。

下面通过图表来说明(看千文,不如自己动手试验一次,感兴趣的朋友可以留言,共同探讨,也是对我努力分享的反馈,先谢谢了。):

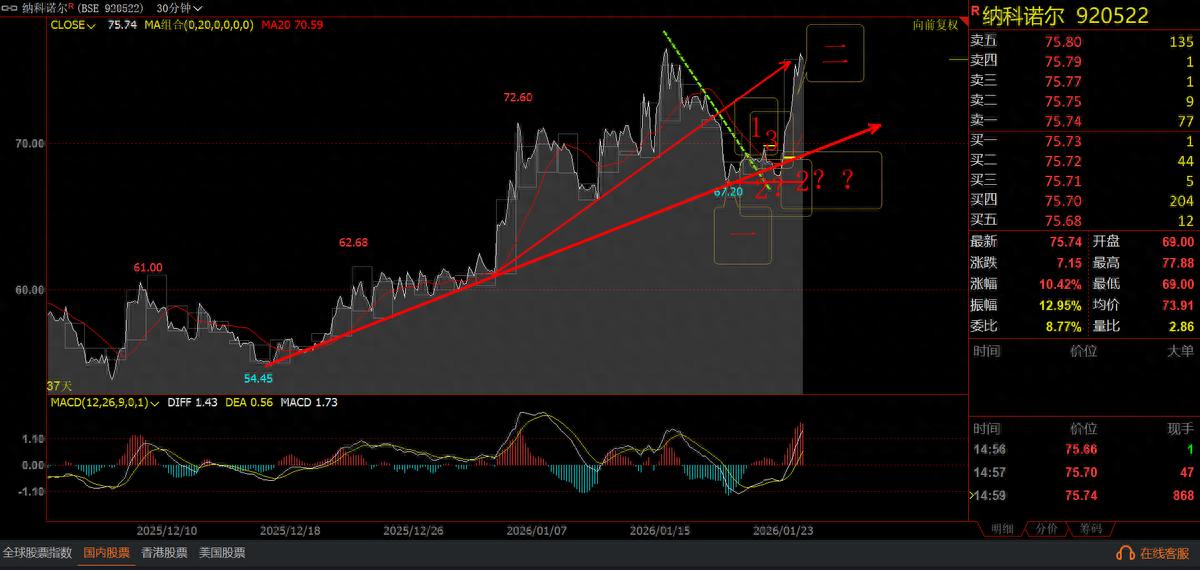

说明30分钟级别的123法则123在图上标准为大写的“一二三”,5分钟级别标注123.

对应的5分钟图表如下:

上图的说明:黄色的小横线是当日的开盘价格,从左向右看,1的走势上破了下降趋势线,然后疑似2(?)已经完成,次日开盘高开突破1的高点,然后快速回落接近

前期低点(红色横线),这是一次典型的假突破,如果突破进场,做30分钟的2的顺势,那么当日必然被套,当日也可以结合分时图的走势轻仓试做突破,错了则利用T+0减掉仓位,这需要考验分时图中对123法则的熟练运用。3的假突破确认,可以依据跌破2?的低点来判断,那么3的位置就可以标记为真正的1,点位67.27才是2的可能完成位置。尾盘快速反弹打破了2的节奏。

次日开盘高开快速的突破3(也就是调整过的1的高点),就可以突破进场,从而博取30分钟多头趋势恢复的红利了。

留一个问题:日内进场是否一定要在开盘价上方做多,开盘价下方做空(作为进场的必要条件)

我们能否看懂行情,关键是用一个符合市场规律的规则去客观的判断,错了没关系,只要胜率和盈亏比合适,就是交易。