华安证券大智慧是专门为华安证券用户定制开始的证券

华安证券大智慧是专门为华安证券用户定制开始的证券行情分析系统,内含网上交易系统,华安证券大智慧专业版内容包括股票、港股、指数、基金、商品、债券、外汇、理财、资讯、委托、电视直播等栏目,可以让用户更加方便的了解股票市场行情,掌握交易情况。设计得很人性化,支持融资融券、理财产品、报价回购、现金宝等业务。

华安证券特色介绍

1、具有行情显示、行情分析、即时解盘、信息地雷、交易查询等功能,华安证券网上交易整合了行情分析、盘口分析、竞价分析、趋势分析、技术分析、基本面分析、盘中选股、基本面选股于一体,特别融入强大的资讯功能。

2、华安证券电脑版是一个综合性的金融证券大平台,华安证券网上交易涵盖了网站、实时行情下载、在线交易、海量资讯、社区、证券分析工具下载、综合理财等。

3、华安证券交易下载为证券投资者提供从网站、软件下载、交易、理财、社区、一站式金融理财服务!

4、行情和数据经交易所直接授权发布,交易走中间件的通道,行情和资讯走专业平台的通道,采用数据安全加密技术,建立系统的安全屏障。

5、采用内存行情服务器不落地处理方式;分布式数据库服务器,华安证券网上交易查询与处理数据分别执行;采用数据压缩、缓存技术,华安证券网上交易加快了系统的服务速度。

华安证券公司介绍

华安证券,全称是华安证券股份有限公司,是经中国证监会核准于2001年1月8日注册成立的证券公司,前身是1991年5月成立的安徽省证券公司,位于安徽省合肥市政务文化新区天鹅湖路198号。隶属于中国人民银行安徽省分行,是安徽省唯一的证券专营机构,经批准先后在合肥、上海、深圳等地设有证券营业部。2000年10月,公司开始增资扩股,吸收省内外11家国有大中型企业和上市公司作为股东,改制并更名为华安有限责任公司。2000年12月,中国证监会核准华安证券有限责任公司为综合类证券公司。2001年1月8日,华安证券有限责任公司正式登记注册。 截至2015年末,公司总资产223.93亿元,净资产67.82亿元,净资本50.48亿元,全年实现净利润18.65亿。公司连续在行业分类评级中评为A类A级公司。2014年4月,中国证监会在网站预披露公司招股说明书,公司拟登陆上交所。2016年4月27日,华安证券IPO申请获得证监会通过,并于同年12月6日登陆上交所。

华安证券抢抓市场机遇,深化内部改革,推进管理创新,着力业务开拓,坚持规范经营,各项业务均取得长足发展。截至2015年末,公司净资产67.82亿元,净资本50.48亿元。

华安证券使用方法

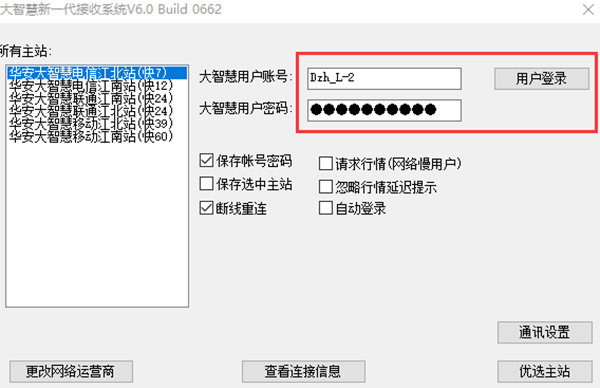

1、双击华安证桌面快捷方式,打开软件后输入用户名和密码点击用户登录就可以了。

2、登录软件后,您可以可以看到大盘报价了。

3、您还可以根据自己的需要查看股票、港股、基金等行情,您可以自行选择。

华安证券常见问题

为什么有时在非交易时间无法登陆网上交易软件?

当公司系统主机因清算、例行检修、系统测试、升级等原因没有开机时,客户可能会出现无法登陆的现象。

为何我在买入股票时 系统显示可买数量为0,系统报“您没有填写价格,请填写”,但我填写的价格是正常的,而且我也有资金;在卖出时,系统正常能显示可卖数量,但填写正常后依然报“您没有填写价格,请填写”

你需要在您电脑左下角点击开始-设置-控制面板-区域和语言选项中检查您电脑选择的国家语言,如显示是其他国家的请改成“中文(中国)”。

银证转帐的转帐密码如何区分和使用?

银行转证券(卡转证券)时,只需输入银行密码。 证券转银行(证券转卡)时,只需输入您在证券公司设置的取款密码。即,从哪方转出资金输哪方密码。

网上交易中,我只更改了“交易密码”,但“资金密码”也随之更改了,为什么?

网上交易不提供“资金密码”修改功能,“资金密码”必须到柜台或通过电话委托更改。如果客户原“资金密码”为空,在进行银证转账操作时,系统只能验证“交易密码”,就造成了“资金密码”随“交易密码”改变的假象。

登录时输入密码或看行情时输入股票代码时,无法输入怎么办?

请用字母上方的数字键看能否输入,如果可以输入则是关闭了小键盘上方的数字键(NumLock),如果不能输入则建议重启电脑。

早上连接网上乾隆行情,提示“验证用户失败”,换了站点也是如此。为什么?

我公司乾隆行情软件每日9:10初始化,此时拒绝连接,稍后2分钟即可登陆。

网上交易安全性问题,有何保证?