被美元理财“背刺”了!汇率风险是如何“吃掉”高收益的?

你有没有“上车”美元理财,什么汇率上车的?现在还好吗?

这两年随着人民币和美元利差扩大,不少投资者选择美元理财,甚至到外资金融机构做一些跨境投资。但9月份以来这些投资者很多“心态崩了”,美元贬值带来的汇率损失已经让一些人进入亏损状态了。

有投资者在社交平台发文称,今年1月在某银行以7.35人民币兑1美元的价格换汇并购买理财产品,期待美元升值,结果买后美元一路下滑,截至9月16日,理财8个月共亏损了全部利息,本金还亏1200元人民币。还没亏的投资者中,也有不少吐槽美元理财的收益快被汇率波动亏完了。

很多投资者显然低估了美元贬值、人民币升值的速度,美元兑人民币汇率从年初的7.3跌到10月24日的7.1219。

也就是说,年初拿7.3人民币换1美元,10月24日这1美元只能换回7.1219元人民币了,那算算账,光汇率波动就带来2.44%的损失!

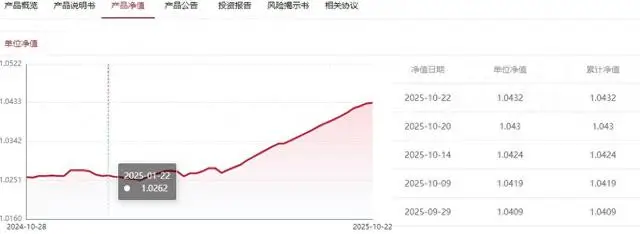

假设A投资者今年1月17日美元兑人民币汇率7.3时将73万元人民币换成10万美元,同日购买某美元金葵季季开3号固定收益类理财计划A款产品,截至10月22日该产品收益率为1.66%,不考虑费用,此时赎回的话本金和收益约10.17万美元。而此时美元兑人民币汇率已经来到7.1245,此时换回人民币只能换72.46万元(未考虑费用),这意味着投资9个月左右亏损5000多!如果考虑购汇、结汇等环节的费用,实际可能亏损更多。

(某美元金葵季季开3号固定收益类理财计划A款产品净值走势)

按10月22日7.1245的汇率,想要不亏的话,也就是能换回73万人民币,那么10月22日时美元投资的本金和收益要达到10.25万美元才能勉强不亏(不考虑费用),也就意味着投资收益率要达到2.46%左右才能勉强不亏。

财小圈查了下南财理财通数据,截至9月末,有22只美元理财产品前三季度收益率低于2.5%(占比13.5%)。持有这些产品的投资者恐怕已经在亏损边缘挣扎或已经亏损。

那么买收益高点的投资品种(风险相对更高)会不会好点呢?比如美债、美股?

B投资者在年初的跨境投资热潮中选择买美国国债,今年1月2日同样以7.3的汇率以73万人民币兑换10万美元,购买“美国中期国债 3.5% 20280131”,买入时价格97.7188(全价99.193),票面利率3.5%, Wind显示,10月24日价格涨到100.0391,对应全价100.8475,假设这时候卖出,可赚1667.96美元(以全价计算)。

这只债券每年1月31日、7月31日付息,B持有债券期间赶上了两次付息,按3.5%的票面利率计算的话,利息收入总共为3500美元。所以总共赚5100多美元。收益率超过5.1%!既赚了不低的利息收益,还赚了债券价格上涨的收益。

( “美国中期国债 3.5% 20280131”走势图 )

假设B投资者10月24日不想继续持有了,打算卖出债券,换回人民币,他的收益是多少呢?10月24日美元兑人民币汇率为7.1219,那么他手里的本金加收益共105167.96美元(不考虑费用),可换回74.9万元人民币,相比他当时拿出来投资的73万元人民币,收益率为2.6%,如果考虑购汇结汇以及其他手续费,可能收益率更低,似乎不比国内买人民币固收类理财产品收益率高多少。

这是因为B投资者光汇兑损失就高达1.781万元!

1月2日,他以7.3的美元兑人民币汇率,用73万元人民币换10万美元,等到10月24他打算把投资收益落袋为安,换回人民币时,这时候因为人民币升值美元贬值,汇率已经来到7.1219,这时候他如果什么都没投资,原来的10万美元换回人民币,就只能换71.219万人民币了,汇兑损失达1.781万元,相当于73万人民币本金的2.44%,也就是说光汇兑损失就导致他亏了本金的2.44%。好在投资收益不低,所以最后他还能勉强获得一些收益。

所以在换外汇投资之前,要先算好汇率波动的账,否则可能看起来很高的收益,在汇率波动面前,不但可能吞噬高收益,甚至可能造成亏损。

如果不想承担汇率波动风险,也可以投资一些币种为人民币,并采取一些措施对冲汇率风险的QDII基金,不过由于锁汇需要成本,所以收益率可能也会相对低一些。