在股市中想要稳定持续地获利,建立一套适合自己的交易系统几乎是唯一的途径。任何成功的交易者都有一套待合自己风格的交易系统。

而系统化交易的关键则是”善输、小错”交易是一个善输者的游戏,只有谦恭地对待市场,听市场的话才能有好的收益。

因此,我们提出一个经历大量实战的交易者才能真正认识到的问题,就是必须真正地接受亏损才能建立起自己的交易系统,并且才能一贯执行。只有构建属于自己的交易系统并且严格执行的交易者才能在市场上生存下去,才能获得持续稳定的盈利。

很多交易者仅仅把接受亏损的概念停留在思维意识中,更有甚者还没有准备接受亏损。知道止损与接受止损并执行止损还有一定差距。很少有人能够做到连续按照条件果断止损,能够做到连续10次按照系统信号离场的人可能不到20%,能够持续严格按照既定系统执行的人可能不到1%。

市场好像有一种魔力在阻止人们下单止损,这是人们的”贪婪”和”恐俱”心理在起作用,人们害怕做出后悔的决定。在进场时,倾向于寻找更好的价位;在盈利时,倾向于等待更多的利润;在亏损时,倾向于等待市场反弹。而行情就是”在犹豫中上涨,在希望中下跌”。这些都是没有系统化观念的表现,不能客观地、果断地做出对策,最终的命运往往就是错失好的时机。

时机优先于价位,为了几个价位而错过一次操作时机,这是因小失大的表现。从价格与成交量上来看,恐慌性杀跌往往是由大亏的账户不顾成本地疯狂卖出造成的。剧烈的价格波动反应的是人们割肉时的慌不择路,而这时也往往是阶段底部,因为这时是大多数感觉交易者”绝望”的时候。

没有合理的离场计划,不仅会对账户资金造成损失,更主要的是对信心的打击。这是一个决定成败的关键,可很多人还是不能正视,甚至是不愿面对。其更大的损失是使交易者失去了构建自己的交易系统的机会,或者失去了继续使用交易系统获得利润来弥补亏损的机会。

客观上看,盈利其实就是要尽量做到上涨时在市场内,下跌时在市场外。如果在一次完整的上涨与下跌循环之后让你再碰择的话,你一定会选择在上涨之初进场,在下跌之初离场。躲过的下跌是在为以后的上涨积累空间。

交易系统并不神秘,大部分交易系统源于一个观念,”截断亏损,让利润奔跑”高成功率的交易系统基本上很少,即使存在也因为选择了过于严格的限定条件,这会使得交易机会变得很少,或者靠缩短交易周期来换取高成功率但相应的获利空间也会变小,以至于一次大的亏损就将数次的盈利化为乌有。大部分的交易系统的成功率在50%左右,而捕捉大趋势的交易系统往往仅有40%左右的成功率,在这种低成功率的情况下,止损的作用就显得极为重要。尽量使每笔交易的亏损限制在5%到10%之内,而用捕捉到的大R(高盈亏比)的利润来弥补损失并获利。如果没有铁的纪律来执行止损,又怎么能持续执行交易系统,直到捕捉到大趋势呢?所以说,交易必须有一个大局观、策略观,输掉一次战争,赢得一场战役。

不”善输”的交易者多数死在了黎明前的黑暗而看不到第二天的太阳。抱着烧幸的心理拒不认错会对系统化交易者造成如下负面影响:

首先,容易对交易系统失去信心,背离成功交易的正确方向。交易系统本身造成的亏损是交易系统本身能预料到的,它是合理的用来换取更大利润的战略性亏损。所谓”欲想取之,必先予之”。”系统内的亏损是正确的亏损”、严格执行待合正期望的系统必然会获得回报。而抛弃系统,拒不认错的行为,往往会造成更大的亏损。有些交易者会认为亏损是由系统造成的,这种回避责任的想法是十分不利的。要知道,交易系统只是工具,它是交易者交易思想的物化。如果错也是交易者本身的交易思想或方法的错误。

其次,导致资金的大幅缩水,增加机会成本。做不到”善输、小错”不仅会使资金减少,而且会错过很多好的获利机会,这就是机会成本。如果先前能做到严格止损,那么后面就会有更多的资金来把握成功率较高的机会。这样一,就会相差很多的获利机会和利润。

最后,重新进入只重技术分析的误区。交易者偏向于追求入场的准确率,而忽视离场的技术。由于不肯面对亏损,不能接受低于心理预期的胜率,因而不能使交易系统完成。最终摒弃系统化交易而重新进入以技术分析提高准确率的误区。这样,使刚刚出现的星星之火就熄灭在了萌芽中。

综上所述”善输、小错”,乐于接受亏损是系统化交易成功的关键。

很多时候出货是一种短期行为,基本会衍生在股价有所涨幅之后,所以学会适可而止是面对市场此种状态最好的方式。下面就列举几中比较经典的主力分时出货图:

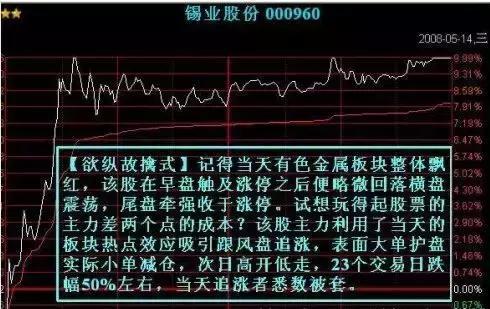

(1)出货分时案例之:【欲纵故擒式】

这种形态杀伤力度较大,主力短期内大多不想做多,且隐蔽性较强。有时候会和主力吸筹手法类似,这个时候需要投资结合K线形态和股价位置加以辨别。

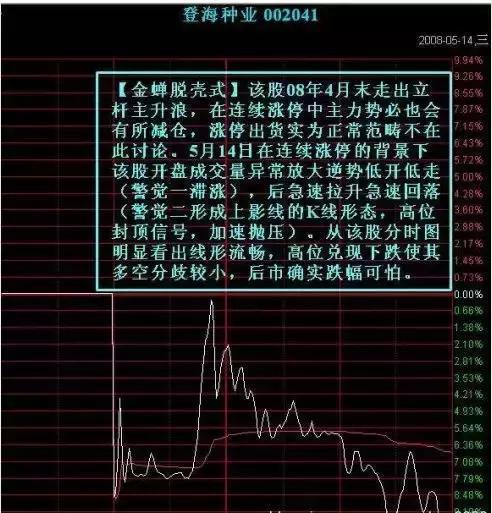

(2)出货分时案例之:【金蝉脱壳式】

这种形态大多出现股价直线上涨之后,因此基本在此之前很多投资者要么被洗出局,要么止盈离场。特别是那些连续涨停个股进入有风险,追涨需谨慎。一旦一时心血来潮进入,走出如此形态要注意回避离场。

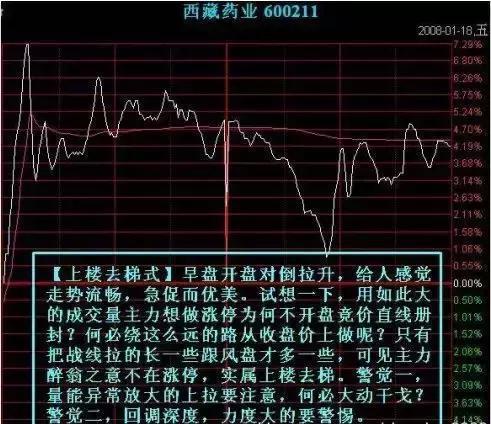

(3)出货分时案例之:【上楼去梯式】

这种形态我们在平时的盘中也是常见,出现在主力短线高抛低吸走势中较多,短期有一定风险,在个股走出如此形态的时候介入需小心短期风险,持有这类股的需醒悟获利了结。

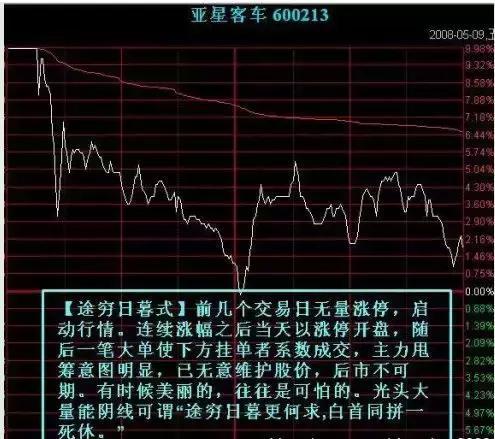

(4)出货分时案例之:【途穷日暮式】

这种形态走势对于盘感不佳或者手法迟钝的投资者有一定杀伤力,稍微动作慢一点就错过时机;对于观望者没有多大影响,如此大幅下挫谁还能跟进?但要学会防患于未然。

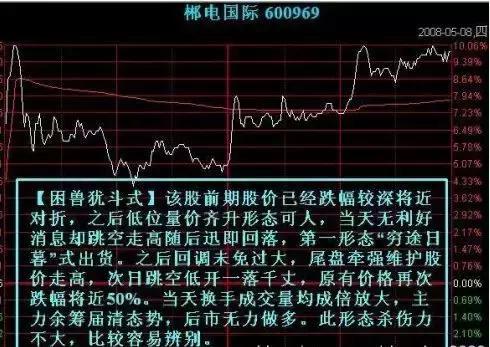

(5)出货分时案例之:【困兽犹斗式】

这种走势对于观望者有一定杀伤力,特别是股价相对较低,形态走势完好,一旦介入就容易落入窘境。

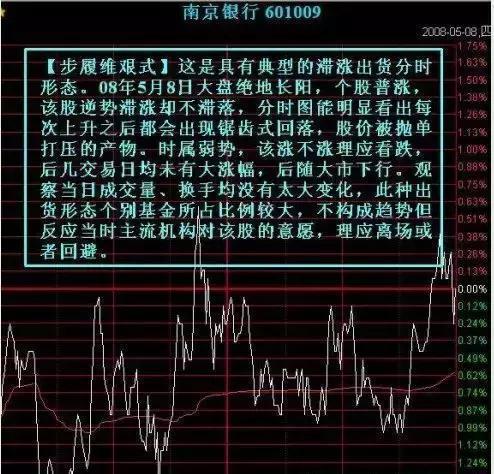

(6)出货分时案例之:【步履维艰式】

这种走势形态往往出现在绩优蓝筹股或者基金重仓股中比较常见。不是同一种利益方式,所以思维和角度不同。有时候一些主力会采用这样的形态洗盘,但基金重仓股采用此种形态吸筹的情况较少。

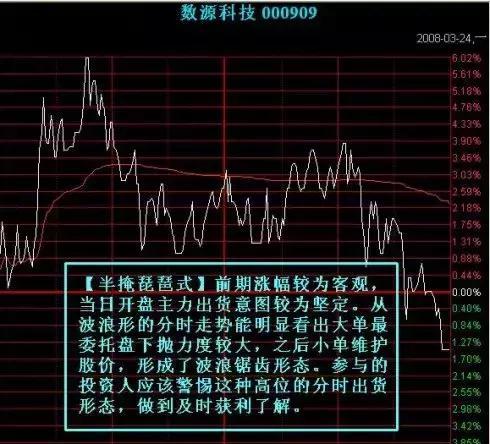

(7)出货分时案例之:【半掩琵琶式】

这种走势形态也很常见,主力大多在运作一只股票的后期采用,股价已经略有涨幅或者立杆拉升。

可视盘口情况加以分辨,显示抛压较大且有维护,和打压洗盘的区别在于主力是想假意把股价往上做,但统观大局却属逐渐下降态势,而打压洗盘大多不会刻意维护股价,给人泰山压顶态势。这需要投资者做更仔细辨别。

总之,投资者要记住几点要素:主力出货最大的特点记住一句话就可以了“高位、放量、收阴、高换手率”,最主要的收阴,再次是放量。

成功交易者的思维习惯

(一)成功的交易者绝不幻想。

高手不做自己看不懂的走势,从来不会勉强自己做单,没有十足的把握不会出手。因为是高手,看得懂的走势多,所以老是赚钱。而低手老是在一知半解下急于入场,甚至有点影子就急于加码以扩大盈利,最终败多胜少。

一旦你把资金投入某个品种,而其没按原来的预想运动,怎么办?一般人常常想象出各种理由把这一不正常的运动”合理化”。这种为避免割肉痛苦的合理化假设是极其致命的,这也是许多有一定经验的炒手最终不得不举手投降的主要原因。一位成功的投资者决不让情感左右自己,有的话程度也很小。无论割肉认错是多么痛苦,他们决不迟疑。他们明白,让这样的情况延续只会带来更大的痛苦和损失。

(二)成功的交易者绝不侥幸。

侥幸是止损的天敌,也是引发大亏损的直接原因。有一个原则投资人必须要记住:当事情有可能变坏的时候,发生的一定是最坏的结果!!这就是著名的墨菲法则。对于这个法则,比较形象的解释就是:如果桌子上有一块面包,面包的一面有奶油。

当面包从桌子上跌落到名贵的地毯上的时候,一定是有奶油的那一面向下。很多投资者就是犟脾气,做错了死不认输,不知在第一时间解决掉手中的错单,以至让错误不断地延续,后果可想而知。”我就是不信它不涨,我就是不信它下不来……”这种心态万万要不得。亏损是投资过程中不可或缺的一部分,相反也一样,要及时获利了结。如果市场已经达到了你预定的目标,及时获利出局,多数情况下,市场不会给你第二次机会。

(三)成功的交易者绝不重搏。

高手从来不会与市场重仓对赌,只会随着趋势的发展有计划地逐渐增加仓位,因为他知道市场走势常有出人意料之处,长久的获利才是胜算。而低手总是急于一朝暴富,重仓出击,虽偶尔有赌对时候,但久赌必输,最终一无所获;高手不贪,循规蹈矩地金字塔加码,无论走势好坏,皆有收获。而低手则急于加码扩仓,最终行情反转时,反胜为败。重仓或满仓操作虽然有可能使你快速增加财富,但更有可能让你迅速暴仓。财富的积累是和时间成正比的,这是国内外期货大师的共识。靠小资金盈取大波段的利润,资金曲线的大幅度波动,其本身就是不正常的现象,只有进二退一,稳步拉升方为成功之道。

(四)成功的交易者绝不自大。

著名科学家法拉第晚年,国家准备授予他爵位,以表彰他在物理、化学方面的杰出贡献,但被他拒绝了。法拉第退休之后,仍然常去实验室做一些杂事。一天,一位年轻人来实验室做实验。他对正在扫地的法拉第说道:”干这活,他们给你的钱一定不少吧?”老人笑笑,说道:”再多一点,我也用得着呀。””那你叫什么名字?老头?””迈克尔?法拉第。”老人淡淡地回答道。年轻人惊呼起来:”哦,天哪!您就是伟大的法拉第先生!””不”,法拉第纠正说,”我是平凡的法拉第。”谦虚不仅是一种美德,更是是一种人生的智慧,相对于市场的博大,一个交易者没有理由不谦虚。

美国证券史上有名的资深分析师卡费罗,曾创下连续22月盈利不亏损的纪录;贝托?斯坦曾在华尔街创下一单赚取十亿美金的记录;而迈克?豪斯则曾经七年雄居华尔街富豪榜第一名。但是他们的结局有些相似———卡费罗死时身上只有五美元;贝托?斯坦被几百名愤怒的客户控告诈骗而入狱十年,出来时一文不名,而迈克?豪斯更惨,他在四十五岁就破产自杀了。

为什么会有这样的结局?原因很简单,他们都有一个共同的特点,就是投资操作成功的概率总是远远高于众人。但奇怪的是,在他们自我感觉最好、自觉伟大的时候,九十九次成功所积累的金钱却没能经受住一次”决战”失利造成的损失。越是自我感觉良好、充满自信,就越不容易承认自己在市场上会犯错,就越难以说服自己及时断臂止损。结果就是总会有一次要让你败在市场的滚滚车轮之下!

(五)成功的交易者甘于孤独。

几乎所有成功的投资者都是孤独者。他们必然是孤独者!因为他们常要做和大众不同的事。高手从来不会大举追进,往往在走势的横盘位置放胆买入或者果断平仓,因为他知道横盘后的方向多数是沿着原来方向前进。而走势是不可能连续行进的。而低手往往害怕横盘后反转,总是过早出场。入场时也喜欢追进,所以经常被套。

无论是低买高卖还是高买更高卖,他们都必须维持独立的思维,为了与众不同而做和大众相反的事是极其危险的。他们必须有合理的解释为何大众可能不对,同时预见采用相反思维所将引致的后果,这给他们与众不同时所需的信心。你如果随大流,则你将常常在高点入市,低点出市,你将成为失败者。

(六)成功的交易者超越自我。

成功者人生的目的通常超越自我,运用冥想的技巧,运用自我暗示的力量。当你不断想象自己达成目标是情景,潜意识会引导身体作出那些效果。成功是一个诱人的字眼,她曾吸引了并始终吸引着无数人为之前赴后继、赴汤蹈火。交易的成功者不是天生的,也绝对不是妄图用一些自以为是的投机取巧的伎俩来战胜市场的!其必是不屈的灵魂在经历了非凡的勤奋和天才的努力之后彻悟的结晶!

成功是一种智慧,成功是一种习惯,成功是一种品格,成功是一种观念,成功是一种追求,成功是一种信念,成功是一种决心。成功有秘诀,但成功永远没有捷径。执著使你通向成功之路,智慧助你打开成功之门。

培根在论说人生时指出:”习惯是一种顽强的力量,它可以主宰人的一生、一切天性和诺言,都不如习惯有力。”习惯的力量是惊人的,习惯能载着你走向成功,也能驮着你滑向失败,如何选择,当然最终还是取决于你自己!