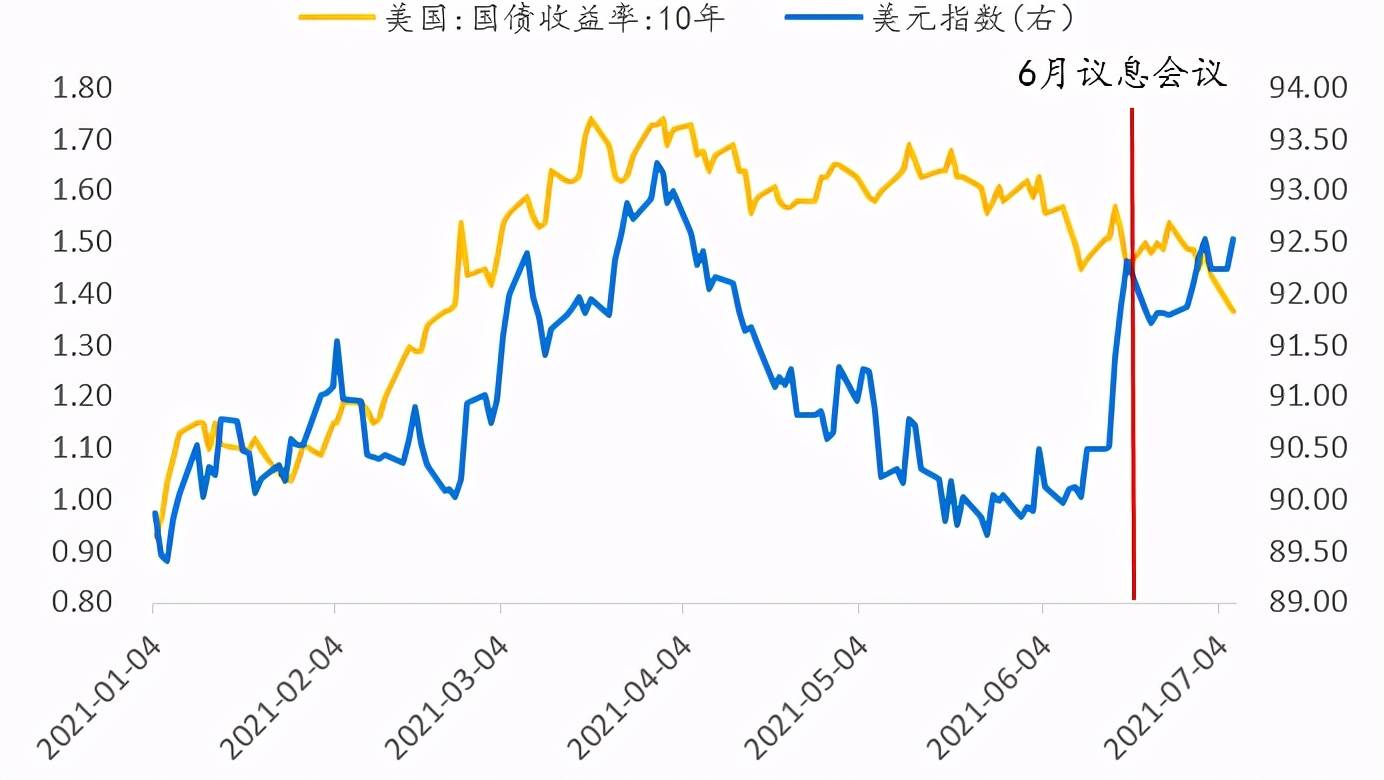

美元指数自2020年3月中旬以来持续趋势性下行(图)

文/新浪财经意见领袖专栏作家 高瑞东

美元指数自2020年3月中旬以来持续趋势性下行。通过复盘美元指数走势,可以发现美元指数的走弱主要源于两个方面:一则,面对疫情冲击,美联储大规模的量化宽松政策大幅推高了美联储资产负债表规模,推动了美国通胀逐渐高企,进而带动美元指数走弱;二则,去年以来,美元指数与美欧疫情防控相对强弱具有明显的正相关性,近期欧洲疫情防控好于美国也推动了美元弱势。

向前看,美元指数具备较强支撑,不惧短期波动。一则,站在当前阶段,疫情及通胀对美元指数的影响不再具备长期性,更多地是造成美元指数走势的波动;二则,去年6月以来,美联储与欧洲央行资产负债表扩张速度差便已开始收缩,美欧货币松紧程度已经发生逆转,美元指数继续走弱的货币环境已经不复存在;三则,美国财政刺激规模预计强于欧盟,美欧制造业景气差也已呈现出改善迹象,美欧经济基本面趋势上美国更占优。

一、美元指数缘何跌跌不休?

美元指数自2020年3月中旬以来持续趋势性下行。通过复盘美元指数走势,可以发现,美元指数自2020年3月中旬美国疫情发酵以来持续下行,期间于2021年1月至3月曾有过一波止跌反弹,但于4月再次回归下行趋势。在此期间,美元指数曾一度跌破90点关键点位,低点接近2018年中美贸易摩擦时期的低点。那么,是什么原因促使了本轮美元指数的持续走弱,以及这种走弱趋势将会持续至何时呢?

美国通胀高企助推了美元指数持续走弱。2020年面对新冠疫情对美国及全球经济的冲击,美联储为了稳定经济及金融市场预期,再次实施了大规模的量化宽松,资产负债表规模由2020年3月中旬的4.31万亿美元,一举扩张至2020年6月中旬的7.17万亿美元,增幅达到了66.36%。美联储大规模的量化宽松促使经济从疫情冲击中得以较快的稳定下来,并且逐步得以恢复。但同时美元指数,远超名义经济增速的货币投放,也使得国内通胀逐渐走高,进而带动了美元指数走弱。

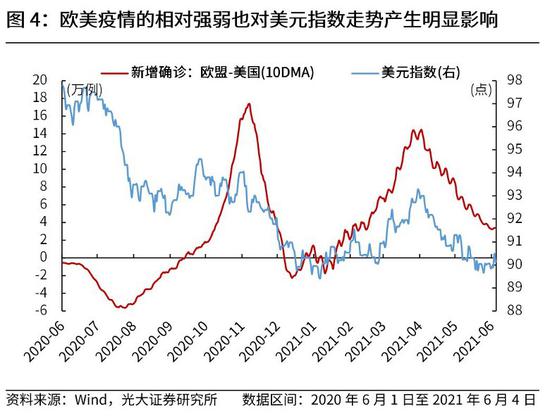

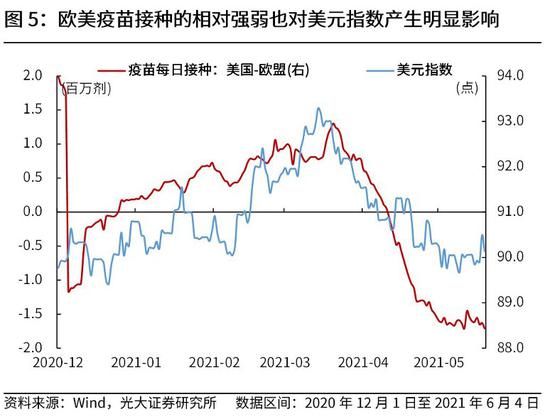

欧美疫情及疫苗接种的相对强弱,也对美元指数走势产生了明显影响。通过将美元指数与欧美新增确诊和美欧疫苗接种剂量之差描绘在同一张坐标图里,我们可以清晰的发现,当欧美新增确诊之差持续走高时美元指数,美元指数便会持续走强,反之则反;当美欧疫苗接种剂量之差持续走高时,美元指数便会持续走强,反之则反。这一点也是容易理解的,当美国疫情控制表现更好时,市场对美国经济走势的信心更强,从而带动美元指数走高。而这,可以很好的解释今年以来美元指数的止跌反弹,以及4月之后的再次回落。

二、美元指数走势取决于何?

美元指数的强弱不仅仅取决于美国自身的经济基本面及货币环境。

在上一节,我们尝试着阐释了,美元指数为何自2020年3月中旬以来持续走弱,以及为何会有年初的止跌反弹及4月后的再次下行。那美元指数后续走势如何呢?为了解决这个问题,我们先试图来理解美元指数的走势取决于何?

一则,我们选取OECD综合领先指标等表征美国经济基本面的指标,与美元指数的走势进行对比,2001年1月至2020年12月期间,两者的相关性仅有约30%,即经济基本面指标对美元指数的解释力度较弱。

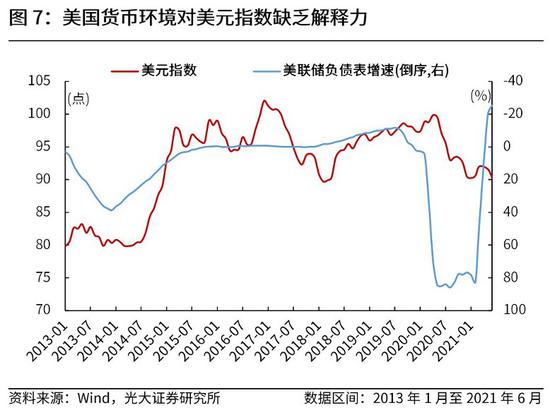

二则,我们选取美联储资产负债表总资产增速等表征美国货币环境松紧的指标,与美元指数走势进行对比,2013年1月至2021年5月期间,两者的相关性仅有约28%,即货币环境松紧指标对美元指数的解释力度同样较弱。

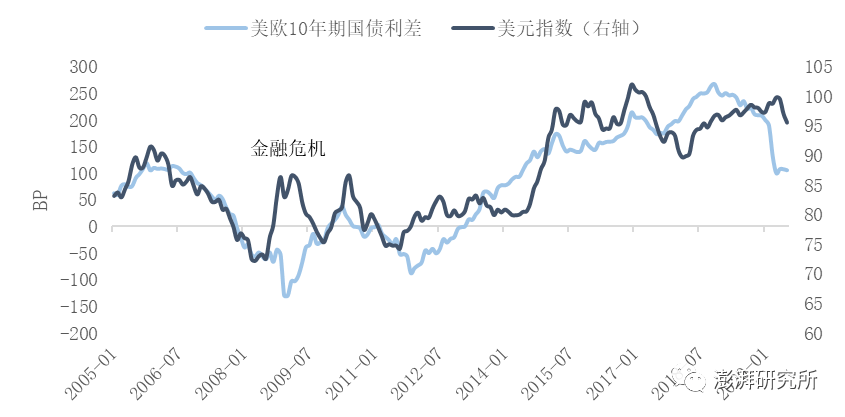

美元指数衡量的是美元相对一揽子货币的相对强弱,在很大程度上反映了美元相对欧洲货币的强弱,即美国经济基本面及货币环境相对欧洲的强弱。

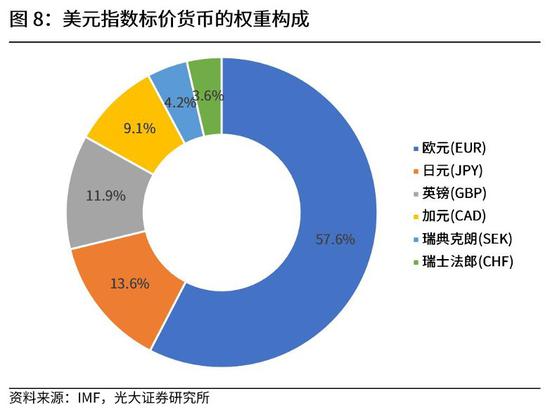

美元指数是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。它通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度。而在对美元指数进行标价的货币中,欧洲货币权重占比达到77.3%,欧元权重占比达到57.6%。因而,美元指数实际上在很大程度上反映了美元相对欧洲货币的强弱,即美国经济基本面及货币环境相对欧洲的强弱。

美元指数,一则取决于美欧货币环境的强弱对比。由于欧洲并没有统一的经济金融数据以供验证我们的观点,因而,我们主要选取欧元区的数据用以与美国数据进行对比。

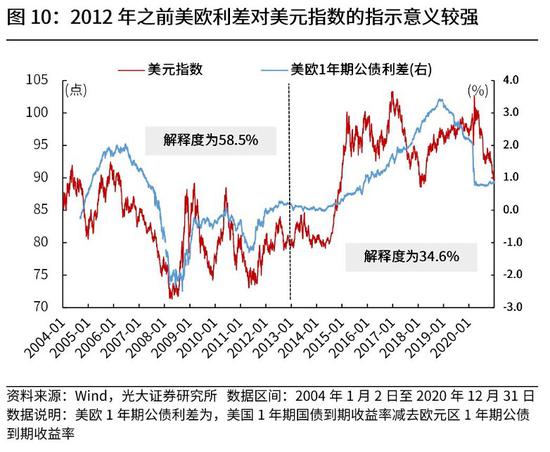

可以看到,在2012年之前(含2012年),以美欧1年期公债利差为代表的价差概念对美元指数的强弱有着较好的指示意义,而在2012年之后,以央行扩表速度差为代表的量差概念对于美元指数的指示意义则明显强于美欧利差。这主要是由于2012年后,欧元区实际收益率水平逐渐降至零利率以下,并且量化宽松的实施也使得货币量的扩张速度更能反映美欧货币环境的强弱对比。

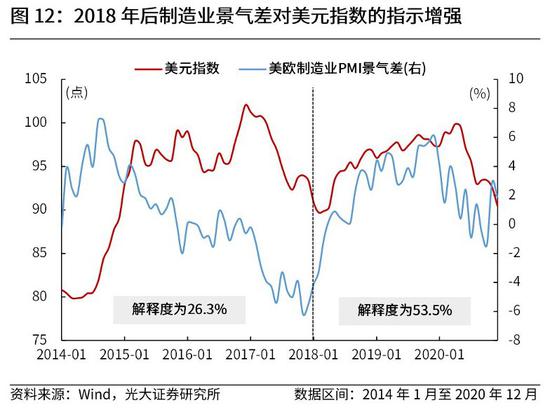

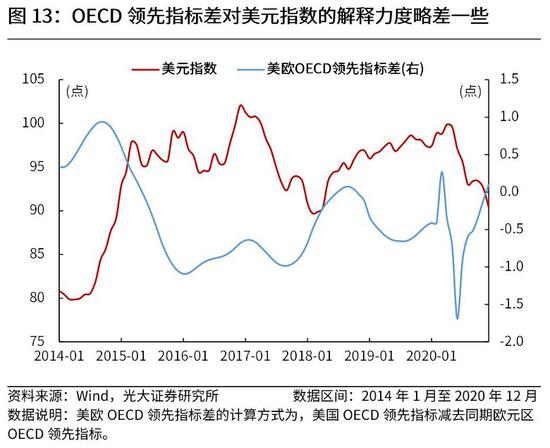

美元指数,二则取决于美欧经济基本面的强弱对比。在经济基本面强弱的对比中,GDP指标的频率过低,但我们发现,2018年后美欧制造业景气差对美元指数的指示意义逐渐增强,效果要好于OCED领先指标的解释力。

三、美元指数后面怎么走?

美元指数具备较强支撑,不惧短期波动。

一则,美国及欧洲疫情持续好转,对经济的影响将会逐渐消散。另外,随着通胀的逐渐高企,美联储内部关注通胀的声音越来越多,鹰派力量正在逐渐形成,预计缩减QE将会进一步前置。因而,站在当前阶段,疫情及通胀对美元指数的影响不再具备长期性,更多地是产生美元指数走势的波动。

二则,我们观察到,自2020年6月以来,美联储与欧洲央行资产负债表扩张速度差便已开始收缩;今年4月后,欧央行扩表速度更是开始快于美联储。若美联储考虑提前缩减QE,这一趋势将会更加明显。因而,美欧货币松紧程度已经发生逆转,美元指数继续走弱的货币环境已经不复存在。

三则,美国财政刺激规模预计强于欧盟,美欧制造业景气差也已呈现出改善迹象,美欧经济基本面趋势上美国更占优。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)