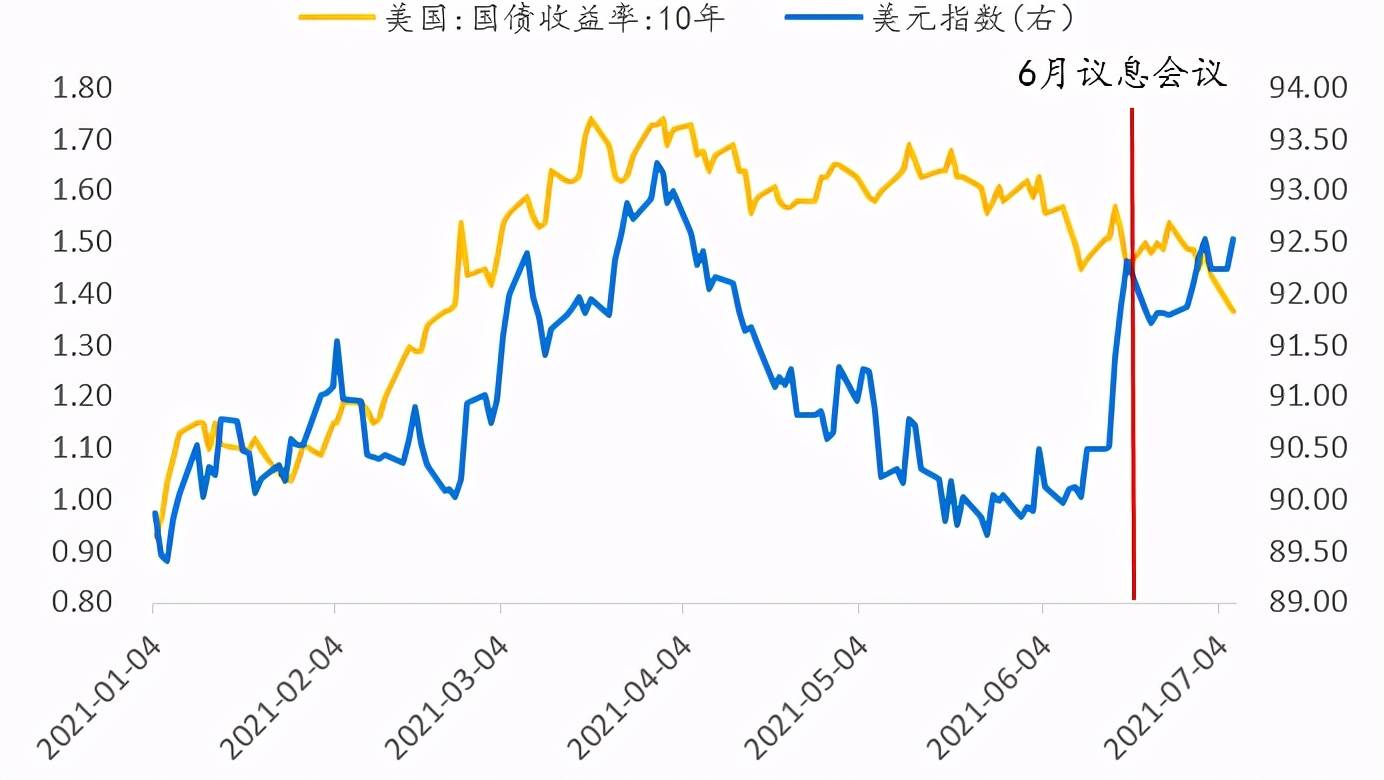

图1显示了美元指数今年以来的两次上涨原因差异很大。年初至3月底美元指数的上涨主要原因是实际利率上扬和通胀预期的上扬。直接导致的结果是金融市场上10年期美国国债的收益率一路上扬,并在3月19日或者31日达到1.74%的年内高点(截至目前)。实际利率上扬和通胀预期上扬推动了美国国债收益率的上扬,也因此推动了美元指数上扬。此后,随着美联储不断强化通胀及通胀预期的暂时性,维持每月购债规模不变,实际利率也开始下行,导致美国10年期国债收益率从3月底也开始下行。

始于5月下旬的美元指数升值,出现了一次美元指数“超调”。依收盘价计算,2021年6月15日美元指数为90.522,6月18日为92.3217,美元指数在4个交易日上涨了2.0%。直接的原因是美联储在6月16日将超额准备金利率(IOER)从0.1%上调至0.15%;同时将隔夜逆回购利率(RRP)从0%上调至0.05%,从6月17日开始生效。在价格粘性的情况下,美国金融市场上利率的上调美元指数,推动了美元指数出现了跳跃性的“超调”。但整体上这一次美元指数走强很难用现实的数据逻辑去解释。

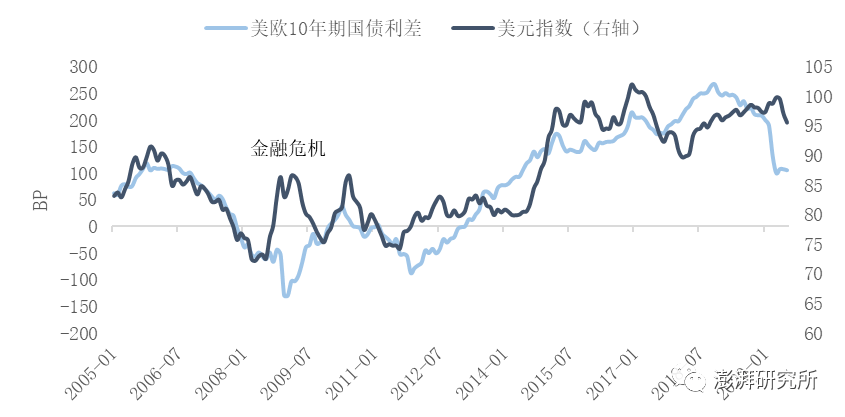

从10年期国债利差来看,随着10年期美国国债收益率的下行,欧元区10年期美国国债收益率也是下行的,收益率之差并未发现明显的变化。比如,10年期美国国债和10年期德国国债的收益率之差维持在1.7-1.8个百分点。

从美国内部来看,流动性是依然很充裕。这一点可以从纽约联储的隔夜逆回购规模看出来。依据纽约联储网站公布的数据,从8月11日纽约联储的逆回购规模突破1万亿美元,到8月20日已经连续8次逆回购规模超过1万亿美元。其中,8月18日达到阶段性高点1.116万亿美元。

从实际收益率来看,10年期TIP债券从2020年3月23日全球金融大动荡处于底谷后,再也没有出现过正的实际收益率。从2021年5月下旬开始,隐含的实际收益率是不断下降的。从-0.8个百分点左右下降至-1.1个百分点左右。

从美国国债市场收益率来看美元指数,10年期美国国债收益率从2021年3月中下旬触及年内至今的高点后,基本是下行的,截至2021年8月20日,10年期美国国债市场收益率为1.26%,相比3月底的1.74%,已经下降了48个BP。