《原神》一路攻城略地,如今连腾讯也甘愿低头“借道”。

昨日(9月23日)多家游戏媒体报道称,《原神》安装包首次出现在腾讯应用宝,且允许云游戏试玩,其下载量已达66万。该消息最先被游戏媒体《GameLook》报道并持续发酵,其在相关文章中表示,米哈游与腾讯应用宝已于近期达成正式合作,双方合作从《原神》2.1版本开始。

图源:GameLook

也就是说,从雷军“不服跑个原神”到如今乘势上架腾讯应用宝,《原神》无疑正在重塑渠道格局——其在腾讯、网易等强敌环伺的当下以黑马之姿杀出,以一己之力撕开了传统渠道的防线。

再往前推,2021年2月,丁磊在财报电话会上公然炮轰国内安卓渠道分成;2021年1月,腾讯和华为因为渠道分成问题公然翻脸;2020年8月,苹果因“苹果税”被《堡垒之夜》研发商Epic Games 架在火上烤。

由此可见,游戏开发商正一步步从渠道手中抢夺话语权。

腾讯为何向《原神》“低头”?

说实话,游戏厂商敢于频频向渠道商发难,一方面源于自2019年版号政策全面实施后,游戏过审数量骤减,在总量调控的大背景下,整个游戏产业经过近八年(2012~2020)粗放发展已迈入精品化的存量竞争,减少渠道分成自然成为游戏厂商节流的突破口。

一位游戏策划就此向虎嗅吐槽道,“如今世道早变了,也就垃圾游戏指着渠道推量续命,好游戏谁花钱受这气啊?”

另一方面则源于好作品的市场号召力正在逐步削弱传统渠道的统治力。

比如《明日方舟》《原神》《万国觉醒》等作品均在首发时硬气拒绝国内安卓渠道,依旧在市场获得不俗成绩。甚至,很多厂商开始倾向于和不分成的TapTap合作发行游戏的安卓版本,如《汉末霸业》《帕斯卡契约》《江南百景图》等等。

再将话题拉回《原神》这款游戏,2020年9月底其正式全球发行前,曾与国内各大Android商店洽谈过分成比,米哈游希望达成7:3分成,但当时各大商店并未同意。

结果《原神》发布后横扫全球市场,不仅月流水超10亿元,并数次取得全球收入第一的成绩,还被苹果公司评选为2020全球年度手游,这无疑让国内手机厂商(安卓渠道)垂涎三尺。

“《原神》的盈利能力有目共睹,主要未来几年其大概率处于生命上升周期,这样一款炙手可热的畅销游戏搁在谁家应用商店都是揽客的招财树,毕竟大家做应用商店,和畅销游戏过不去等于和钱过不去,没必要。”一位《原神》玩家对虎嗅表示。

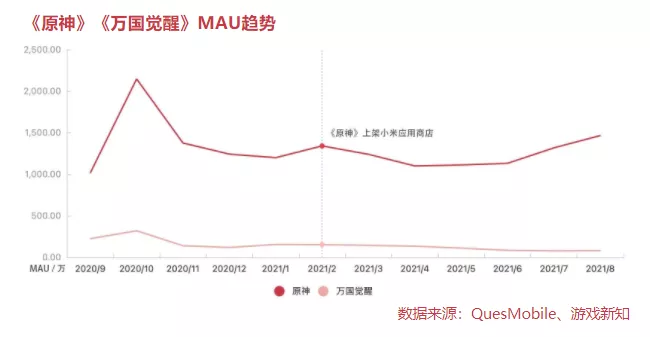

图源:游戏新知

至于从《原神》研发商米哈游的角度出发,这款游戏上线至今也快一年时间了,至少国内玩家大规模入驻的红利期已经过去,目前慕名而来的用户新增应该接近平缓期,比如从QuestMobile统计数据变化便可以看到,2020年10月《原神》和《万国觉醒》达到了MAU峰值。所以,米哈游现在也确实需要各大手机厂商渠道来拉一波用户。

当双方需求达成共识时,利益又将彼此拉回了谈判桌——小米年初小步快跑按照 7:3 分成的比例在小米应用商店上架了《原神》,如今腾讯紧随其后在应用宝上架《原神》。

而且,值得注意的是,此次应用宝上架的《原神》版本经玩家实测为米哈游官服版本,游戏并没有接入应用宝的账号系统,而是以米哈游《原神》与小米合作模式为参考(2021年2月,小米应用商店上架《原神》,并协定 7:3 分成)。

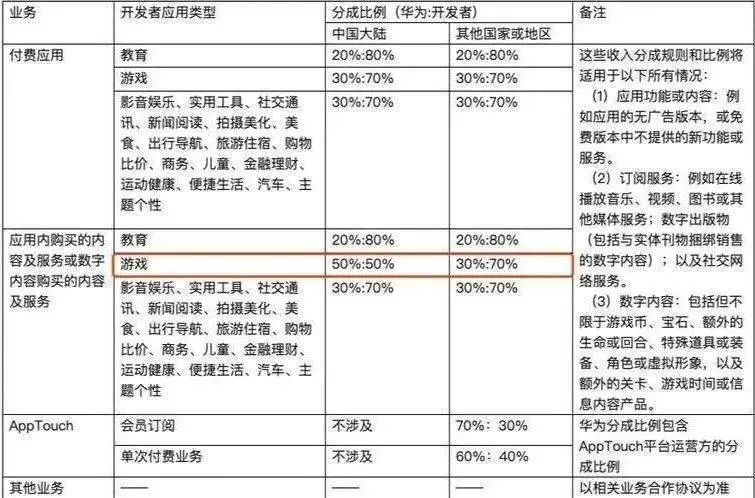

鉴于此,GameLook认为,《原神》正打破过去游戏厂商与传统渠道5:5 分成的惯例,与应用宝采取 7:3 分成,即米哈游可获得70%的游戏收入。

而且,在腾讯应用宝中,不但《原神》这款游戏的推荐位靠前,还有单独的宣传页面和下载通道,足见腾讯对于双方合作的诚意。

图源:GameLook

一向强势的腾讯,为何在对待《原神》时会如此“低姿态”?一位独立游戏制作人向虎嗅分析称:

“此前很长一段时间,流量效能放大了手机厂商的渠道优势,渠道带来的收益盖过了流量投入;然而最近几年,传统渠道躺赚模式产生的收益越来越低,突破也越来越不易,再加上《原神》去年惊艳的表现,此后三五年也大概率处于上升期,渠道厂商不会和钱过不去,自然愿意在分成比例上让步——这样做不但能从《原神》分一杯羹,还能落个好口碑。”

况且,《原神》横空出世并未蚕食到腾讯的蛋糕——毕竟在腾讯游戏的腹地,无论《王者荣耀》还是《和平精英》,依旧是非常火爆的全民级IP。

至于腾讯长久以来对《原神》的执念,只不过因为米哈游“跑通”了一个足够大的细分游戏品类,惹得腾讯眼馋而已。

“原神是原神,并不代表腾讯会给所有人这样的待遇。对于国内小厂商而言大概率依旧该55还是55,该接SDK(软件开发工具包)还是要接SDK,说实话这种做法还不如借鉴苹果和谷歌,人家对于小厂商的分成比例变成了1.5:8.5,是真的对小厂商一视同仁,给大部分开发者让利。”一位游戏策划对虎嗅表示。

当然,这并不代表安卓厂商都会 follow 腾讯、小米的做法——华为、360、OV 等应用商店出于自身利益以及市场公平性的考量,自然会咬死五五分成不示弱。

比如,华为在今年1月份下架腾讯游戏时便颇有意味的表示,“华为敬佩腾讯游戏在行业内取得的成就和绝对的市场地位,虽然不赞同但也理解腾讯基于此提出的要求。”

但不管怎么说,腾讯此举无论是为了取悦玩家还是取悦游戏厂商都显得非常“合时宜”,因为如今的游戏环境,确实正在倒逼头部游戏厂商放低姿态。

毕竟,只有当整个链条上的利益模式变得合理化——玩家为快乐付出合理时间和金钱,渠道按劳赚取合理的推广费,游戏开发者拿大头分成还能获得IP等收益,游戏厂商才不至于为了生存疯狂推换皮手游。

被“异化”的游戏风气

从制作成本角度出发,国外的游戏环境,那些质量过硬的单机游戏分分钟卖出百万套,既赚口碑又能回本;而在国内,再好的创意也要向网游低头,赚(piàn)钱优先于游戏品质(品质意味着足够的资金、技术、人才支持),换皮游戏早已成为业界常态。

一位贴吧用户就表示:“进入这个行业是因为想成为小岛秀夫一样伟大的人,想改变一下大家对游戏从业者的偏见。结果,三年之后只希望自己做的项目月流水更高一些;五年之后找工作就只看工资和加班了。”

至少大多数游戏制作者觉得这样做没问题,所以大家才会抱着啥类型火抄啥的心态,将人家上千万甚至数亿研发出来的游戏心安理得“套娃”,就算被投诉下架,换个马甲又可以重新上线。

况且,好游戏比之换皮游戏所需成本及承担的风险无疑更高,如果只能做到一样的受欢迎程度,决策者自然会选择去做换皮游戏。

再从渠道商的角度出发,即便国外游戏一样参差不齐,但最终进入国内玩家视线的游戏已经经过AppStore的精心筛选。等于说,AppStore的抽成除了用在产品开发、安全维护等方面,还要从技术上阻拦大量小厂的垃圾游戏进入生态,进而保证应用的相对纯净和生态的稳定。

至于安卓渠道,抽成比AppStore高不说,游戏在其眼里不过是“流量变现”的工具——比如被渣渣辉洗脑的贪玩蓝月、一刀999级的伪传奇,而这些品质堪忧的游戏长期寄生于应用商店的推流和导量,在其不计成本做渠道推广后,难免形成劣币驱逐良币的不正之风。

图源:文化产业评论

所以,过去很长一段时间,那些制作能力堪忧的游戏厂商为争抢有限的安卓渠道资源主动将分成比例从 7:3 降到 5:5 甚至更低,使得中国游戏产业沦为渠道商的买方市场,渠道的话语权一再被抬高。

而且,国内游戏厂商在分成时还要被扣除通道费,还要面对各种渠道的SDK(软件开发工具包)及频繁变动的接口协议。如果头铁不上渠道又会被破解,直到被山寨盗版吸干最后一滴血。难怪有游戏从业者戏称,“国内游戏小厂为了生存疲于奔命,即便出了爆款也是在为平台打工。”

好在《原神》等优秀国产游戏,如今正在改变这一局面。

“如果试用新的分成比例能够为玩家创造更好的游戏体验,并探索出一套更活跃的互动模式,这对于传统渠道而言意味着整个生态的流量保持活性,等于牺牲短期利益换取长期利益,一定是一项利大于弊的改变。”某游戏推广负责人对虎嗅表示。

而且,他还进一步补充道,如果传统渠道依旧将精力放在筑墙上,依旧在利益分配时保持傲慢,那无疑会带来更强烈的对抗与逃离:

“如果传统渠道不妥协,会有越来越多的优秀游戏或主动或被动选择远离,长此以往不排除大家会跑出一套新的规则,不和这些传统渠道玩儿了。”

这位游戏推广负责人的判断其实也符合如今游戏行业的发展趋势。

近年来手游产业越发成熟,产品整体质感已经从无脑学页游逐渐过渡到学端游,版号政策趋严倒逼产品精品化;再加上许多自带流量的平台能做游戏的联运商,比如TapTap、Bilibili、抖音、快手等新兴社区平台的快速崛起,它们让游戏厂商的分成谈判变得更加灵活且选择空间变得无限大,好游戏获得更高的分成自然成为大势所趋。

对此,国信证券研报亦认为:

“随着移动互联网发展进入深水区,用户行为从‘搜索’到‘推荐’,传统应用商店受到用户和优质研发商双方面挤压,头部游戏的示范效应或推动更多内容方的‘反抗’,优质内容的议价能力将持续提升。”

所以乐观来看,《原神》等优秀游戏确实对传统渠道造成了冲击,并为游戏开发商带来了改写游戏市场规则的机会;至于玩家群体与中小游戏厂商的心态,则如同作家茨威格所描绘的那样——“像登上了一列驶向光明和进步的列车,人人对未来笃信不疑。”

作为以化石原料加工为主的传统能源行业,炼化行业除了在生产过程中产生大量碳排放外,生产出的产品贯穿于社会生活的方方面面,产生的碳排放也不容小觑。因此,炼化行业作为碳排放大户,一直是环保督察的重点对象。尤其是在当前碳达峰、碳中和目标背景下,炼化行业的减碳更是迫在眉睫。

作为以化石原料加工为主的传统能源行业,炼化行业除了在生产过程中产生大量碳排放外,生产出的产品贯穿于社会生活的方方面面,产生的碳排放也不容小觑。因此,炼化行业作为碳排放大户,一直是环保督察的重点对象。尤其是在当前碳达峰、碳中和目标背景下,炼化行业的减碳更是迫在眉睫。