iPhone时刻:值得铭记的苹果公司15年70多倍万亿美元市值成长历史

苹果公司推出iphone之前,市值400多亿美元,而如今苹果最高市值曾超过3万亿美元,增长70多倍。

2007年1月份推出iphone

2008年7月10日同时推出iphone3和app store

(由于美国当时次债危机正在发酵,股价并未有上涨。2008年9月15日雷曼时刻来临,百年投行雷曼申请破产,美国股市大跌,一直2009年3月9日标普500见底。)

第一阶段:股价涨了8倍,用时3年8个月

2009-2012年,上涨持续3年8个月,涨幅8倍。这是股价上涨最快的阶段。自此之后苹果股价又上涨了8倍左右,但用时10年。

(主要驱动因素,全球3G网络开建,iphone3和应用商店得到市场认可,美联储持续放水)。具体情况如下:

2009年1月20日苹果公司股价率先探底完成,最低点78.2美元(未复权的当时股价,前复权价-4.24美元)开始一路上升(全球股市共振,各大指数均上扬)

2012年9月21日苹果公司股价阶段性最高点705.07美元(未复权的当时股价,前复权价18.24美元)

后面阶段:股价又增长8倍左右,用时10年。

第二阶段:2012.9-2013.6,股价调整,下跌45%。

第三阶段:2013.6-2018.10,股价上涨了2倍,市值突破1万亿美元。巴菲特在2016年智能手机行业开始三年负增长阶段持续买入苹果股票。用时三年买入大约5%的股份。

第四阶段:2018.10-2019.1,下跌4个月,跌幅38%。中间中美贸易战爆发,孟晚舟被捕。市场担心中国对苹果可能报复,抵制苹果手机。

第五阶段:2019.1-2020.2,股价上涨130%。

第六阶段:2020.2-2020.3,疫情爆发,苹果股价下跌37%左右。

第七阶段:2020.3-2022.1,股价上涨2.6倍。

第八阶段:2022.1-2023.1,股价下跌31.8%,美联储加息,美股持续调整。

第九阶段:2023.1-至今,股价反弹31%。

拆股备忘:

过去十年,苹果做了两次拆股。2014年4月,苹果1拆7,一股变成7股;2020年1拆4,一股变成4股。所以如果你十年前买入苹果股票1股,到现在应该拥有28股。

回购股份与分红备忘:

2012年,苹果公司开始支付了25亿美元的股息,这只是开始。之后,苹果公司通过回购股份和支付股息的方式,累计回报股东5783亿美元。而同期苹果公司的净利润累计也仅仅是5585亿美元。具体见下表(单位亿美元)。

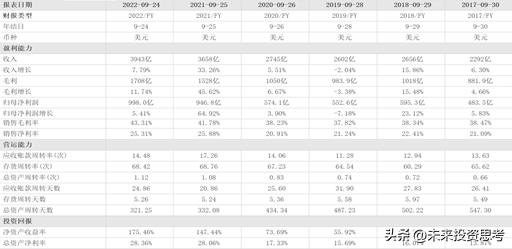

惊艳的财报:

2022财年收入3943亿美元,净利润998亿美元,毛利率43.31%,净资产收益率175.46%,总资产净利率28.36%,销售净利率25.31%。为了避税,苹果公司将巨额利润流向税率低的国家,而在国内发债回购股份支付股息回报股东。借债,