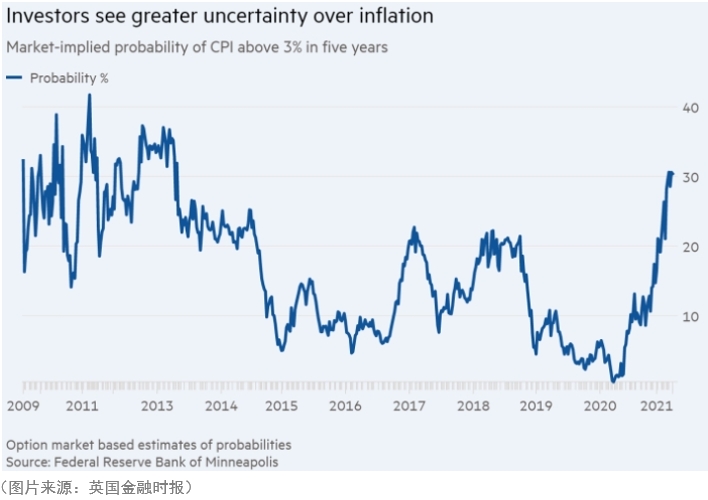

美国通胀已达到上世纪80年代初以来的高位(图)

1973年10月,在芝加哥举行的反对通货膨胀的抗议活动。

图片来源:Smith Collection/Gado/Getty Images

Paul J. Davies2021年6月22日13:35 CST 更新

美国的通胀正在上升,已达到上世纪80年代初以来的高位。当时,时任美联储主席保罗·沃尔克(Paul Volcker)遏制了物价的疯狂上涨,最初给美国经济造成沉重打击,但此后带来了股市和债市数十年的反复上涨。

如果新冠疫情后的此轮通胀持续下去,美国经济究竟是会出现沃尔克上任之前的情况,还是会出现二战后美国经济更为繁荣时代的情景呢?这两个时期对于金融市场可能将如何表现具有启示意义。

在第二次世界大战之后,尽管出现了一轮又一轮通胀,但美国股市表现依然不错。但这种情况只持续到20世纪60年代中期。此后股市和美国国债的回报率一直不高,直到上世纪70年代的通胀被遏制住。

Absolute Strategy Research的首席投资策略师Ian Harnett称,美国股市20世纪50年代表现良好的一个原因是,随着退休基金和其他机构投资者首次购买股票,资金流入股市。这帮助压低了所谓的股权风险溢价。该溢价衡量的是,在冒着亏钱风险的情况下,股票投资者要求获得的超出政府债券收益率的那部分回报。

在20世纪70年代,当通胀持续上升时,股权风险溢价再次上升,而股市表现不佳。为什么会发生这种情况?我们可以在当时整体经济背景的其他方面找到线索。

二战后出现了数轮通胀,但实体经济增长强劲,足以跟上物价上涨步伐。战时资源当时被重新投入和平时期的生产。然后从20世纪60年代中期开始,实际经济增长和通胀的影响之间拉开了差距。

纽约大学斯史登商学院(NYU Stern)经济学荣休教授西勒(Richard Sylla)称,二战后出现数轮通胀是因为战时价格管制解除后,物价水平迎头上涨。西勒是《利率史》一书的作者。

20世纪60年代,形势发生了变化。美国政府在越南战争和时任总统约翰逊(Lyndon Johnson)提出的“伟大社会”(Great Society)国策方面的庞大支出恰逢利率低企之际。货币供应量强劲增长,西勒所说的“大通胀”开始了。

美国经济出现过热。首先是市场供不应求,产出缺口变为负值。此处产出缺口指经济体潜在产出与消费需求之间的差值。

然后在20世纪60年代末,超额需求演变出一种朝向供应过剩加剧的长期趋势。随着通胀上行,劳动力大军扩容,人们要求加薪。

与此同时美国通胀,美联储也更多地受到政治因素干扰。西勒称,时任美联储主席伯恩斯(Arthur Burns)与当时的美国总统尼克松(Richard Nixon)密切合作,帮助尼克松成功连任。

1971年时任总统尼克松(Nixon)停止履行其他国家央行可用美元向美国兑换黄金的义务,此后美元价值开始出现波动。此举为《布雷顿森林协定》(Bretton Woods)敲响了丧钟,该协议将国际货币相互联系在了一起。

美元波动加剧导致进口价格上涨,从而加大了通胀的波动性和不确定性。不确定性于投资者不利,也是股市风险溢价再次上升的原因之一,除此之外,股市回报亦受到影响。

随后而来的是第一次油价冲击,当时许多阿拉伯国家封锁了对美国的石油出口,以抗议美国对以色列的支持。

现在的情况如何?我们的股票风险溢价很低,这让股票在应对不确定性时没有太多的缓冲。

美国政府决心刺激经济并减少失业。但与1960年代中期不同的是,产出缺口尚未消除。美联储发挥的作用是一项关键因素。美联储已承诺放任经济火热发展,以实现充分就业。

过热看似是一种充满不确定性的前景,尤其是如果近期货币供应量的快速增长像二战后那样被迅速修正到更低水平的话。

在过去美国通胀,投资者寻求避险的一个领域是黄金等贵金属。在20世纪70年代,黄金提供了非常强劲的通胀调整后回报。在战后的一段时期,由于黄金交易被禁止,当时的黄金不在投资者的考虑范畴中。

在股市,周期性行业里的公司,比如化学品或矿业公司,抑或是航空公司,在20世纪70年代末和80年代初时要比那些属于防御性行业的公司表现得更好,后者包括公用事业公司以及生产肥皂、食品和烟草等消费品的公司。从那时起,如果把科技公司排除在外的话,周期性股票的表现则跑输。别碰科技公司,或者至少避开那些凭借低利率而使所承诺的未来收益在当前看起来更具价值的公司,这样做或许是抵御通胀的关键。