江海证券大智慧电脑版是集行情分析、证券交易和相关资讯为一体的证券信息交易平台。江海证券大智慧附带了行情、指数、板块、分析、功能、大智慧、工具、港股、外汇、商品、全球指数和委托等多个栏目管理,为有所需要的投资者提供了选择,可根据实际需求来使用相关栏目。江海证券大智慧跟大多数同类软件一样,也是基于大智慧这个股票行情时时分析系统进行开发,有着行情揭示、技术指标、丰富的信息资讯、深入的技术分析。但是它还能为高水平投资者设计了自编公式、系统评价等功能。江海证券大智慧能够支持委托交易支持开放式基金交易、基金盘后业务、多银行存管业务、中小企业股份转让业务、沪港通业务、上海期权业务和安全认证功能,是目前十分实用的股票在线交易软件之一。

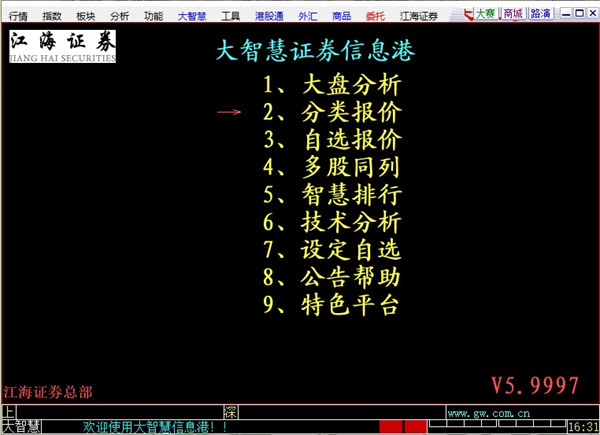

江海证券大智慧经典版官方版介绍1、大盘分析:如何通过研判大盘趋势的宏观指标、黄金切线、大盘指数、K线形态、技术指标、成交量、庄家动作等方面看清市场趋势,做出正确的选择

2、分类报价:将所有证券按种类区分。证券市场上交易者在某一时间内对某种证券报出的最高进价或最低出价。

3、自选报价:按用户自己意愿出加价。

4、多股同列:多个股票动态同时显示,不必来回切换即可看清行情

5、智慧排行:将各类收益进行分析比较,从高到低对各股进行收益排行

6、技术分析:分析行情

7、设定自选:根据用户使用习惯更换界面和操作方式

8、公告帮助:提示软件相关资讯

9、特色平台:介绍江海证券的特点和优势

10、电视直播:同步电视直播 软件特色1、数据维护工具:进行数据维护管理。

2、个人理财:该系统能帮助用户轻松炒股,明白理财。

3、投资计算:根据当前价位简单计算某个股票的买卖盈亏。

4、计算器:用于进行一些简单的计算。

5、自选设定:设定自选股。

6、系统设置:控制自动翻页功能中翻页之间的时间间隔。

7、暂停翻页:暂时停止翻页。

8、重新初始化:重新初始化数据。

9、修改密码:您可以自行修改方便您记忆的密码。

10、数据下载:及时下载补充数据。 软件亮点1、基于大智慧时时分析系统进行开发,信息准确度高

2、帮助用户进行几乎所有的股票行为

3、股票信息丰富,行情分析准确 软件优势1、支持开放式基金交易、基金盘后业务、多银行存管业务、中小企业股份转让业务、OTC、沪港通业务、上海期权业务和安全认证功能。

2、沪深股票、基金、实时港股、美股、全球股指、期货、外汇等一览无余。

3、同行业中支持全国最多家券商在线交易,更有模拟炒股功能。

4、分时快买快卖,投资下单快人一步。

5、实时追踪大单资金流向,主力动向一目了然。