我国债券市场结构分析

概括

债券市场的发展不仅反映在规模增长中,而且还反映了结构优化。合理的债券市场结构对于提高债券市场的质量至关重要。本文着重于分析我国债券市场的产品结构,市场结构,投资者结构和特征,探讨了通过国际比较形成我国家债券市场结构的原因,并提出了建议以改善我国的债券市场结构。

关键字

债券市场结构国际债券市场发展债券多品种债券成熟度的比较

我国债券市场的规模已经很大。开发高质量债券市场的下一步是优化市场结构。债券市场的现有结构不仅是我国金融体系发展的结果,而且是债券市场中某些问题的原因。例如,我国商业银行持有债券持有的比例相对较高,这是我国以银行为首的金融体系的不可避免的结果。同时,这也会影响我国债券市场的整体流动性以及不同类型债券之间流动性的平衡分布。

本文试图分析我国债券市场的规模结构,产品结构,市场结构和投资者结构以及特征,探讨了通过国际比较形成我国家债券市场结构的原因,并提出了建议,以改善我国家的债券市场结构。

债券市场规模结构的国际比较

根据风数据,截至2022年底,我国债券市场的总规模达到141万元人民币,在世界上排名第二,从2012年底开始增长4.3倍。该年度GDP的比例比例持续增长,从2012年底截至2012年底的股票销售额为48.8%。 2021年,股票市场的市场价值提高到91.6万元人民币,而同年的股市达到了13.04万亿元。与股票市场相比,债券市场规模更大,发展速度更快。债券市场已成为我们政府和企业的重要融资渠道。

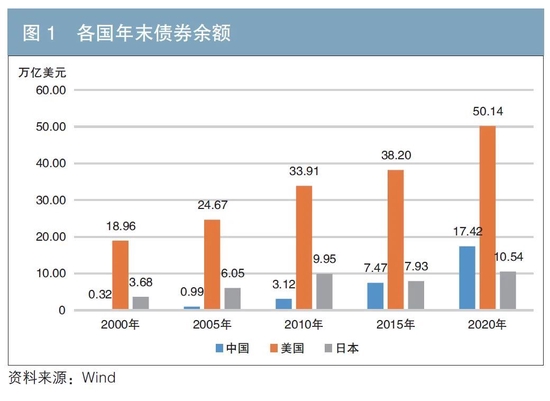

从国际角度比较我国债券市场的规模和增长率将得出一些有意义的结论。在2000年底,美国债券市场的余额分别为18.96万亿美元,59.25倍和5.15倍和我国和日本的5.15倍。在2020年底,美国债券市场的余额增加到了50.14万亿美元,分别是我国和日本的2.88倍和4.76倍。显然,我国债券市场的增长率高于美国和日本的增长率(见图1)。

从总债券余额的比例到年底的年度GDP,美国自2000年以来一直保持在200%以上,而日本的逐渐增加,从2000年的80%上升到2020年的180%。我的国家从2000年的26.4%上升到2020年的26.4%,但相对较低,但相对较低,这是相对的。

年底在我国家与年度GDP的总债券余额比例不高,这主要是因为我国家的金融体系是银行为首的。实际上,在社会融资规模上,政府债券和公司信贷债券的比例不够高。来自中国人民银行的数据表明,2022年底的社会融资库存为344.21万亿元,造成实际经济的RMB贷款余额为191.54万亿元人民币,占61%;公司信贷债券的余额为29.93万亿元,占9.5%;政府债券的余额为530.6万元人民币,占16.9%。

从第二次世界大战结束到1980年代后期,美国非金融企业的债务融资和信用融资几乎相同。自1990年以来,债券融资已开始超过信贷融资,并已成为美国非金融企业最重要的债务融资渠道。截至2021年4月,美国非金融企业的债券融资规模占65.2%。在我国非金融企业的债务量表中,超过85%的信用融资与美国基本不同。在世界其他主要经济体中,例如欧盟和日本,他们的债务融资也主要是信用融资,债券融资占30%。

中国人民银行的数据表明,2022年底,我国的非财务企业的杠杆比率为160.9%。与其他国家相比,我国的非财务企业的总债务比率已经很高。在发达国家中,日本的非金融企业的杠杆比率为116.8%,美国为78.8%(日本和美国的数据截至2022年第三季度)。世界上很少有主要发展中国家超过70%。

因此,我国债券市场的未来发展空间不是关于债务规模与GDP的比例的增加,而是关于将信用融资转换为债券融资的转型,即增加债券融资的比例。

分析我国家的债券市场结构

(i)产品结构分析

1。除以键多种

通过持续的创新,我国家的债券市场从几种债券品种,例如原始财政债券,基于政策的银行金融债券(以下称为“政府黄金债券”)以及对多种品种的公司债券进行了发展。根据风数据,从宽阔的债券的角度来看,截至2022年底,我国债券市场的最高债券类型是政府债券,余额为60.47万亿元(地方政府债券的平衡为34.88万亿元,债券的余额为25.59亿亿元),占43%的股份,占43%;第二个是金融债券,余额为33.74万元人民币,占24%;第三个是非金融公司的信贷债券,余额为25.74万元人民币,占18%;银行间存款证书的增长相对较快,2021年达到14.11万亿元,占10%;资产证券化产品为5.12万亿元,仅占4%。通过国际比较,我们将找到我国家债券品种结构的特殊性。

首先,我国非财政债券产品的增长率远远超过了政府债券的增长率。在2008年国际金融危机之后,我的国家主要依靠地方政府,企业(尤其是房地产公司)和家庭来增加杠杆作用以促进经济增长。政府债券的比例从2000年底下降了61.13%,降至2020年底的18%,下降趋势很大。由于1980年代的资产泡沫,日本政府自2005年以来一直保持超过90%的份额,以刺激经济发行政府债券。美国公司和地方政府的债务融资相对稳定。为了促进经济增长,美国国债的比例显示出稳定的增长,从2005年底的17%上升到2021年底的42.8%(见图3)。如前所述,在过去的20年中,我国家的债券市场规模增长了比美国和日本的债券规模更高,而政府债券的比例已大大下降。显然,非财政债券产品的增长率远高于国库债券的增长率。

其次,我国的信贷债券比例很低。根据美国证券和金融市场协会(SIFMA)披露的数据,截至2021年底,美国国库债券的余额占42.8%,与抵押相关的证券占23.1%,公司债券的公司债券占公司债券,占公司债券的占18.8%,市政债券为2.7%,联邦机构证券范围占2.7%的账户,账户2.7%,账户2.7%,账户2.7%,总体上占2.7%的账户,并占2.7%的账户,并占2.7%的账户,并占2.7%,并占公司债券。仅占1.9%。应该指出的是,美国债券分类标准与我的国家之间存在差异。例如,美国金融债券是公司债券,但是我国家的政府债券比例很高,是基于国家信贷的利率债券。美国市政债券并不完全与我国的地方政府债券相对应。从我国家的真正信贷债券(不包括银行间的存款证书和金融债券证书,包括公司信贷债券和资产证券化产品)占22%,而美国信贷债券(不包括政府债券和联邦机构债券)占55.5%。

第三,我国的地方政府债券占很大比例。截至2022年底,我国的地方政府债券的比例达到25%,市政债券的大约13.5万亿元人民币和其他规模的其他非标准形式的地方政府债务。美国市政债券的比例仅为7.7%。差异的主要原因在于不同的财政体系:美国地方政府主要负责提供公共产品,而我国的地方政府也承担着促进经济增长的功能。在进行税收共享改革之后,我国地方政府的收入和支出存在很大的结构性差距。未来地方债务比例的变化方向取决于中央和地方政府的财政支出效率以及地方政府在债务风险方面的权衡。

第四,我国资产证券化产品的比例相对较低。截至2022年底,我国该产品的比例仅为4%,而在美国,该产品的比例为25%。资产证券化通过隔离风险和基本资产的现金流量来确保偿还,从而大大提高了基本资产的流动性,这是未来的发展方向。资产证券化的发展应从法律和机构建设的各个方面促进。

2。除以债券的剩余项

除了将债券多样性结构除以类型外,不同债券的发行期结构也是一个值得讨论的主题。公司信贷债券的成熟结构可以更好地反映经济体系融资需求的成熟结构。根据风数据,在2021年,在我国家的信用债券发行账户中,债券的债券不到3年,超过了总发行的70%以上。根据彭博社数据,美国公司债券的大部分成熟度超过7年,中期和长期公司债券占更大比例。相比之下,我国的纽带成熟度通常很短。我国家的债券投资者通常更喜欢短期债券,债券市场缺乏长期的机构投资者,导致公司为发行长期债券支付更高的成熟溢价。此外,中国企业的债券发行基金的目的更多是满足流动性支出和债务还款需求,而不是长期资本支出。短期债券发行增加了对公司偿还债务的压力,并且不利于公司长期稳定的投资,并最终影响公司的发展和经济增长。从债券供应和需求的两个方面解决债券发行期限的短期问题应包括在我国未来债券市场发展的重要问题中。

(ii)市场结构分析

我国家的债券市场分为银行间市场,交换市场和银行间柜台市场。从监护和交易量的角度来看,银行间市场是我国债券市场的主要机构。截至2022年底,债券市场的监护权余额为141.36万亿元,其中银行债券债券市场的监护权余额为51.03万亿元,占36%,交易所市场的监护权余额为15.67 Trillion Yuan,Trillion Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan Yuan,占11%(占11%的交易债券)。

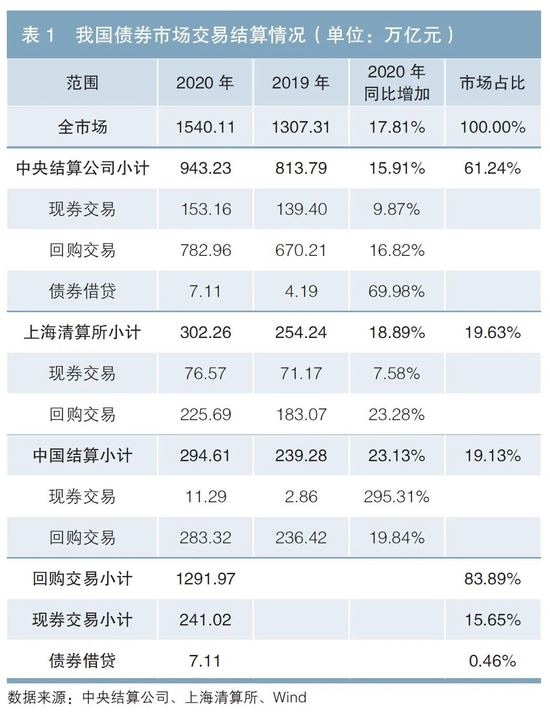

在交易结算量(见表1)方面,银行间市场的比例(通过中央清算公司和上海销售房屋定居)超过80%,而交易所市场仅占19%。目前,银行间市场和交易市场并不完全独立,可以同时发行和交易一些债券。截至2022年底,仅在银行间市场上发行和交易的债券股票达到51.02万亿元,占36.10%;仅在交易所发行和交易的债券股票为15.67万亿元,占11.08%。在银行间和交易所之间发行和交易的债券的股票为37.69万亿元,占26.67%。其他债券的股票主要在柜台市场上进行交易。

就规模而言,我国家的银行间市场占很大比例。主要原因是商业银行是债券市场上最大的投资机构,商业银行只能在银行间市场上进行交易,利率债券和公司债券主要在银行间市场上进行交易。

应当指出的是,在我国的二级债券市场交易中,回购交易在2022年占75.83%,而当前的债券交易仅占24.17%,而回购交易却远远超过了当前的债券交易。主要原因是:首先,债券回购交易是流动性供应的主要方式,回购交易量很大。其中,国家商业银行是债券市场中资金的主要供应商;其次,机构投资者在债券投资方面的重要利润方法是杠杆作用,而回购是机构投资者增加杠杆作用的主要方式。

(ii)债券市场投资者结构的分析

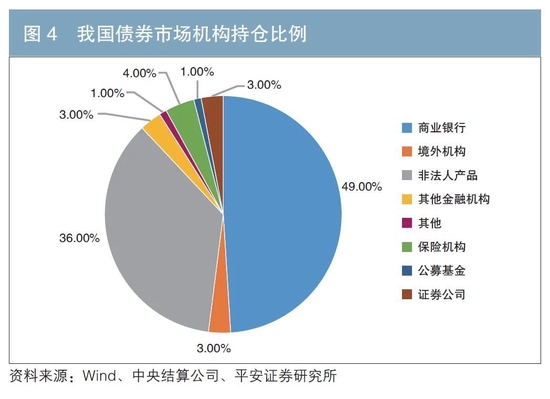

我国债券市场的主要投资者包括商业银行,保险机构,证券公司,公共资金,其他非法律产品1,其他金融机构,非金融机构,非金融机构,海外机构和其他投资者。截至2022年底,债券市场的余额约为141万亿元。总体而言,商业银行和非法律单独产品是市场上的主要参与者。商业银行持有68.6万元的债券,非法律单个产品持有50.4万亿元的债券。两者的市场份额分别为49%和36%,占总数的85%;保险机构,证券公司,公共资金和海外机构等投资者总计15%(见图4)。

(iv)分析机构持有率

在商业银行的投资目标中,债券的比例稳步上升,从2015年的约17%增加到2021年初的约20%,其中国家商业银行的债券投资比例(22%)比中小型银行高约5%(17%)。商业银行的大部分债券投资都是利率债券,例如政府债券和政府债券,持有比率高达90%,比城市商业银行和农村商业银行(以下称为“城市和农村商业银行”)高约5至8个百分点。其中,其在当地债务账户中的持股超过50%,比城市农村商业银行高约20至30个百分点。

在城市商业银行,农村商业银行和农村合作银行的债券分配中,地方债券的比例较低,政府债券占较高比例;农村商业银行和农村合作银行是仅次于非法律产品的第二大存款投资集团,银行间存款证书的比例相对较高,占近30%。国家商业银行在国库债券和政府债券中的比例约为40%,低于城市和农村商业银行的50%至60%的水平。商业银行投资的非金融企业的信贷债券比例非常低,仅占5%,主要是AAA级别的品种。 2014年,商业银行的信贷债券比例超过10%,近年来显示出下降趋势。农村商业银行和农村合作银行持有的信贷债券比例相对较高,约为10%。

在非法律人员产品的债券分配对象中,信贷债券占近40%,政府债券和银行间存款证书均占约23%,而政府债券则占10%。在非法律产品中,银行财富管理持有的债券中有50%以上是利率债券,信贷债券约为8%。在保险机构的债券分配对象中,利率债券约为70%,信贷债券约为10%。

国有商业银行对债券进行了更多投资,以用于分配,流动性管理和安全考虑,而无风险的政府债券具有税收优惠,也可以轻松获得流动性作为抵押。但是,由于竞争性压力,由城市商业银行,农村商业银行和非法律产品等银行商业银行,农村商业银行和非法律产品等银行机构代表的非银行金融机构具有高绩效要求,并进行更多的债券交易(具有良好流动性的政府债券的投资)和信贷收支平衡(投资高息票的投资以获取信贷债券的投资),以获得更高的回报。保险公司更有可能用于用于资产责任到期匹配目的的长期利率债券,但牺牲了获得更高回报的机会。

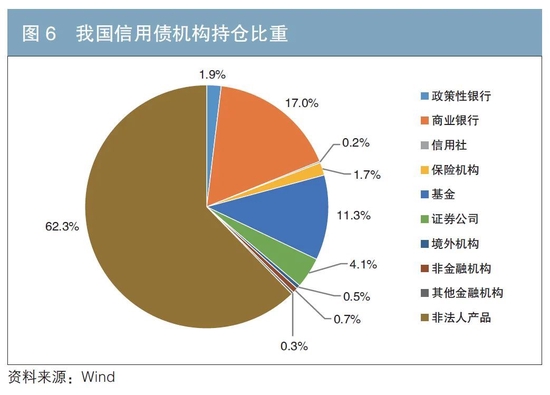

检查不同机构投资者的利率债券和信贷债券的持有比将有助于对债券投资结构有更准确,更全面的了解。图5和6显示了我国的利率债券和公司信贷债券的机构持有的比例。其中,商业银行和非法律产品是利率债券债券的两个主要投资机构(包括政府债券和政府债券)。在2022年底,他们持有的利率债券占利率债券总规模的82.2%。其中,商业银行占69.8%,非法律产品占12.4%。非法利人产品和商业银行是公司信贷债券3的主要持有人,分别占62.3%和17.0%。

根据彭博数据的数据,2022年底的美国国债(相当于美国利率债券)的总金额约为24.59万亿美元,而美国外国投资者则持有约7.49万亿美元,占30.5%;国内投资者持有17.1万亿美元,占69.5%。在美国的国内投资者中,美联储和政府机构(肠内持有)持有总计6.6万亿美元,占26.8%,而其他机构主要拥有共同基金和养老金35.3%(见表2),而银行仅占7.3%。

美国市政债券和公司债券共同构成了美国信贷债券。截至2022年,美国的信用债券的余额为142.1万亿美元,市政债券的余额为4.01万亿美元,占27.3%;公司债券的余额为102万亿美元,占72.7%。自2010年以来,市政债券已稳定在4万亿美元左右,美国公司债券的规模维持了迅速的增长率。在市政债券的投资者中,个人投资者占41%,共同基金占27%,银行和保险机构占27%,而其他投资者则占4%。个人投资者的比例主要受免税政策的影响。截至2020年6月底,美国公司债券的主要投资者包括资产管理投资公司(投资顾问,包括共同基金,ETF等)和保险公司,分别占52%和45%的股份,其他公司包括对冲基金,养老基金等。

金融系统结构是影响债券市场投资结构的最重要因素。在具有市场主导的金融体系的国家中,诸如资金和保险之类的非银行金融机构在债券市场的投资比率相对较高。美国资产管理投资公司,保险公司和养老金是美国债券市场上最大的投资实体,债务持股仍为30%左右,而银行机构则持有债务持股量低于15%。在拥有银行主导的金融体系的国家中,银行在债券市场中占主导地位,其二级市场流动性相对较低。我国银行持有的债券规模占整个债券市场的一半,主要是利率债券,约占持有债券的80%。此外,由于某些监管原因,我国家的银行贷款利率较低,无法弥补信贷和流动性风险。因此,银行更倾向于将更高比例的资金投资于债券中,以更好地考虑安全性,盈利能力和流动性。

思想和建议

尽管与GDP相比,我国家债券市场的总体规模相对较低,但与规模相比,我国家未来债券市场发展策略的重点应该是提高债券市场的质量并优化债券市场结构。

(i)我国债券市场中信贷债券的比例相对较低

我国债券市场中实际信贷债券的比例相对较低。一方面,我的国家是一个以商业银行为主的金融体系,另一方面,这也是因为我国信用债券市场中的信息不对称问题和流动性不足。因此,打破严格的赎回,标准化评级行业的发展,加强信息披露系统并改善做市商系统是不可避免的政策选择,用于发展我国家的信贷债券市场。

(ii)我国债券市场的产品成熟度在短期内集中在

我国债券市场的产品成熟度集中在短期内,这可能会构成短期集中式债务偿还压力。为了解决短期到期的问题,我们必须支持更喜欢长期债券投资(例如保险公司)的机构,以增加对长期债券的投资。此外,我们必须提高发行长期国库券的发行,促进长期债券交易市场的发展,提高收益曲线的长期定价,并为长期债券定价提供基准收益率。此外,应开发基于长期债券的利率衍生工具,以为长期债券投资者提供风险管理工具。

(iii)商业银行的债券持有比例太高

商业银行债券持有比例过高的最大问题是,商业银行尚未完全利用其专业劳动力来解决信息不对称并加强银行领导的金融体系。建议进一步降低对银行贷款利率的限制,并探讨从投资政府债券的银行的利息收入的税收免税法规。

笔记:

1. According to the relevant provisions of the "Regulations on the Management of Accounts of Non-legal Persons of the Central Treasury Bond Registration and Settlement Co., Ltd.", the non-legal products are securities investment funds, national social security funds, trust plans, corporate annuity funds, insurance products, securities company asset management plans, fund company specific asset management portfolios, commercial bank wealth management products, etc.

2。由于中国和解尚未透露债券投资者的结构,因此本文仅讨论了中央清算公司和上海销售众议院所宣告的债券,并且不计算一些小规模的债券品种。

3。只有在中央清算公司和上海销售众议院内置的公司信贷债券,不包括中国清算债券(Exchange)债券,也不是较小的产品,例如资产证券化产品。

本文最初发表于2023年4月的债券发行