精华帖分享|【A股小探-01】股指期货交割日对股指的影响

以下为精华帖正文:

01

引言

自踏入 A 股市场以来,笔者注意到了众多所谓的“效应”与“魔咒”,例如黑周四、黑四月、财报季魔咒、节前效应等。最近(4 月 19 日前),我在一些媒体上看到了关于“交割日魔咒”的讨论,该魔咒预言 4 月 19 日市场必将大跌。

作为一名量化分析的学习者,我自然想要对这一说法进行验证。同时,我也需要考虑是否应该在交割日前暂停我的交易策略,以避免可能出现的大幅回撤。因此,我撰写了本文。

02

股指期货基本信息及相关策略简析

我国金融体系以银行为主,倾向于稳定,因此证券市场的发展一直较为“随意”。

同样为了稳定,对于大多数股民而言,我国股市只能做多,不允许做空。

对于大多数机构投资者而言,做空工具也十分有限,这使得股指期货成为他们的首选。

而股指期货这一品种在 2010 年之后才姗姗来迟,且目前仅有 4 种。

每月的第 3 个星期五为股指期货交割日。

表1 股指期货开始交易时间

除高频、跨期交易外,股指期货主要有以下几种策略:

・套期保值或市场中性,利用做空股指期货来对冲持有股票组合的市场风险

・收益增强,通过股指期货自带的杠杆,做多股指期货来获得超额收益

・期现套利,利用股指期货与现货市场之间的价格差异进行无风险或低风险套利

由于基金众多,且缺乏权威机构的调研,我无法确切知道哪些基金使用了这些策略,以及它们的规模大小。

但根据中国金融期货交易所(CFFE)的数据,可以看出在绝大多数时间内,空单持仓量大于或等于多单持仓量。

表2.1 股指期货持仓情况(2024年4月30日及之前)

表2.2 各股指期货前20机构持仓量(2023.1.1-2024.4.30)

**注 1:**2020 年 3 月 16 日之后, 中金所仅提供持仓量前 20 机构的持仓量,所以在这之后的数据笔者是根据前 20 机构持仓量来计算的。

**注 2:**中金所是真的不反爬啊,批量下载无压力

从数据可以推测,市场中主流的策略是套期保值或市场中性。

由于策略的特性,进行套期保值的机构往往会在交割日前平掉空单,并且可能会采取以下行动:

・在高位抛售股票持仓,从而打压指数。

・随着指数的下降,空单获得最大收益。

由此推断,“交割日魔咒”就应该出现,因为做中性策略的这些机构也不傻,一定会这么做。

那事实如此么?

03

是不是真的存在交割日魔咒?

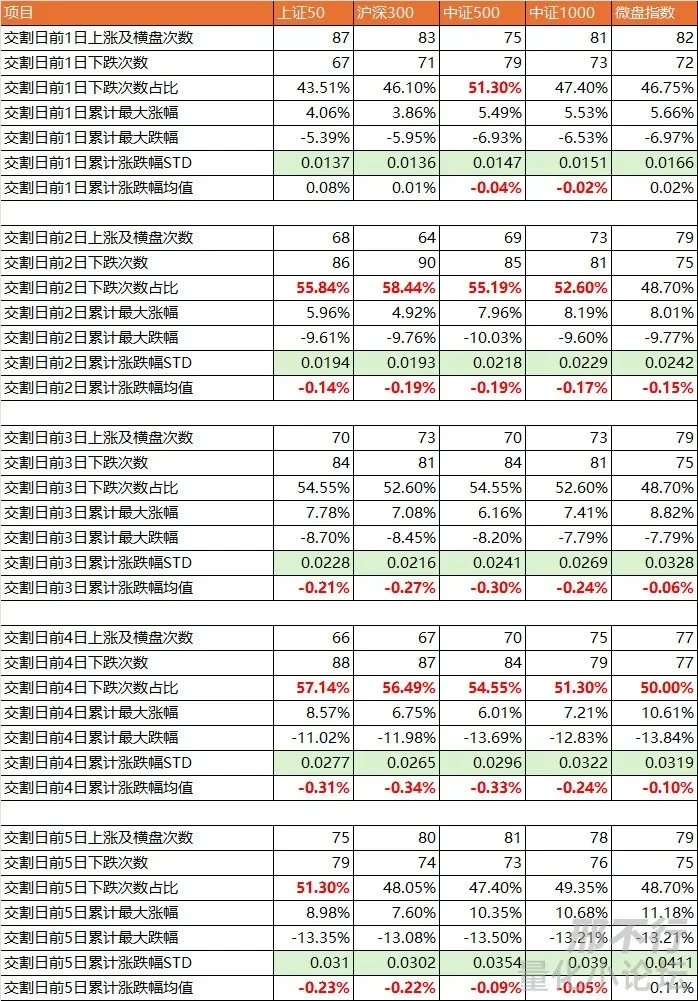

笔者根据以下几个指标来计算交割日对股票相关指数的影响:

交割日前 N 日的(N 值从 1 到 5)

・上涨及横盘次数

・下跌次数

・下跌次数占比

・累计量大涨幅

・累计量大跌幅

・涨跌幅 STD

・涨跌幅均值

先上结论:

交割日效应并不主要影响交割日当日,而是主要影响交割日前 4 天至交割日期间的涨跌。

・交割日当日,各指数并未出现明显下跌

・交割日前 4 日至交割日止,各指数的平均涨跌幅均为负

・交割日效应对微盘股影响有限

・中证 1000 指数,自中证 1000 股指期货上线之后,交割日前下跌最明显,表现为平均跌幅最大,下跌概率最大

表3 主要指数在交割日前N日表现(2010.4.16股指期货上线后)

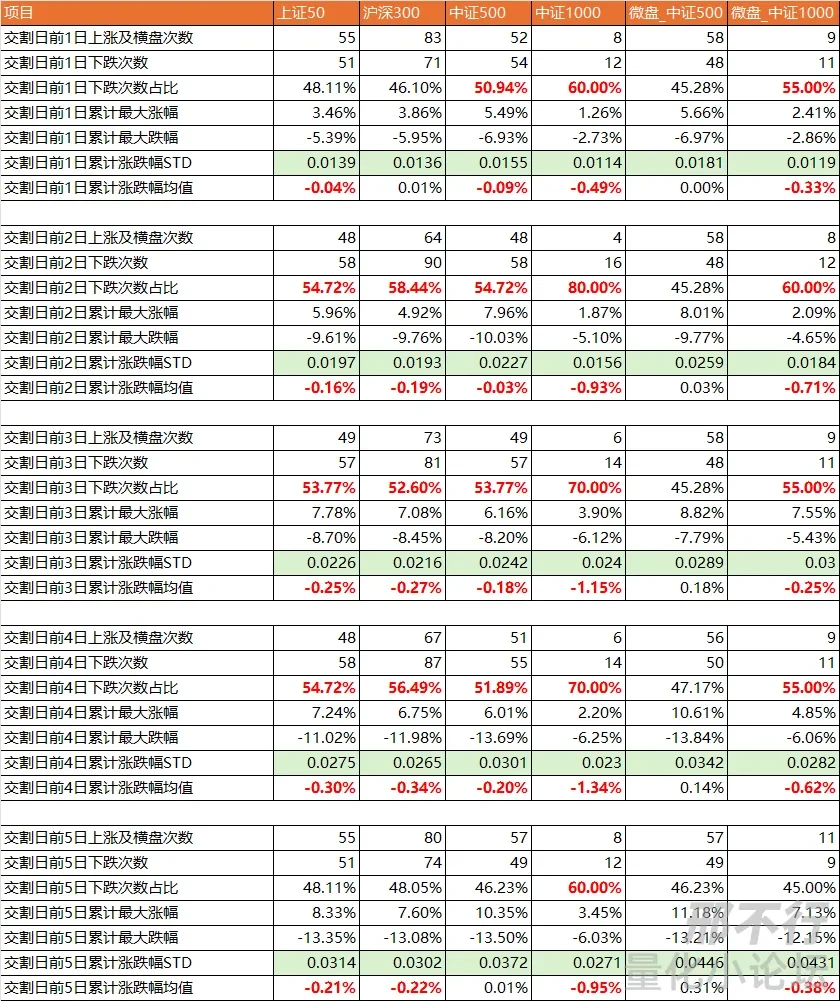

表4 主要指数在对应指数期货上线后在交割日前N日的表现

04

交割日效应形成的原因?

以下为笔者的猜测:

・由于小市值在 A 股市场中长期跑出超额收益,在过去的市场中这类基金在各只小市值股票中反复横跳,以期让自己的业绩明显跑赢大盘,而这些公司的股票本身具有较高的波动性。

・但是由于 A 股没有很好的做空机制,无论个股还是股指期货,所以为了对冲掉一部分风险,中证 500 和中证 1000 股指期货成为这些机构的做空工具。

・市场参与者对交割日效应的认识可能导致一种自我实现的预言。即交易者预期到交割日市场波动会增大,从而提前采取行动,如增加对冲或提前平仓,这可能会在实际交割日之前就引发市场波动。

通过表五的数据可以看出,上证 50 的自由流通市值虽然比中证 500 和中证 1000 都大,而沪深 300 的自由流通市值甚至是 3 倍以上于中证 500 和中证 1000 指数,但股指期货的活跃度都远不如中证 500 和中证 1000。这也符合我们一贯的认知。

而表五也佐证了笔者“中证 500 和中证 1000 股指期货成为这些机构的做空工具”这一观点。

表5 2024年4月30日各股指期货成交及持仓情况