央行发布2018年四季度货币政策执行报告。总体来看,央行对于中国经济的担忧有所上升,货币政策基调从“稳健中性”转为“稳健”。总量上,去杠杆或进一步放缓,后续有望继续宽松,而释放流动性的主要途径仍是降准和公开市场操作,目前没有借助量化宽松的必要性和紧迫性。价格上,一般贷款利率拐点出现,外部均衡约束下降,物价下行引起关注,央行降息空间增大,但短期仍大概率选择“按兵不动”。结构上,除了继续支持小微、民企外,结构优化还新增了支持高新产业与稳定就业。

我们认为,“两会”前后货币政策将处于相对的“真空期”。一来,目前公布的1月外贸和金融数据均超市场预期(我们在《换个角度看中国出口》和2018年12月的月度草调报告中分析了更多正面支撑因素),后续还将处于一段数据的真空期,似乎并不支持央行在此期间“率先抢跑”;二来,目前市场一致预期3月美联储不会加息,但从1季度美联储议息会议纪要来看,对于加息节奏美联储官员内部分歧颇大,远非此前市场认为的“鸽声一片”。因此,是否加息仍然存在一些不确定性,央行也需要等待更明确的美联储货币政策倾向出来。三来,信用扩张从央行所谓的“早期”(票据融资利率的明显下行)何时能够过度到“中期”,银行投放意愿的实质提升,融资需求的适度“松绑”,可能更加重要和关键,而这并非降息这一价格工具就能有效促成的(虽然降价毫无疑问能够提量)。在货币政策基调表述中,央行将“中性”改为“稳健”,但对降息这一也许是压箱底的、具有极宽松信号意义的工具,央行仍会慎之又慎,谋定后动!

一、货币政策的“量”

1、政策基调变化了吗?

三处变化意味着货币政策整体基调更加倾向于宽松。一是,“稳健中性”改为“稳健”,删去了“把好货币总闸门”的表述,强调了逆周期调节。二是,对中国经济的判断从“保持韧性”转为“变中有忧”,强调长期风险正在暴露,仍然面临下行压力,显示政策对经济的担忧在加深。三是,三季度报告中指出,“处理好稳增长与去杠杆、强监管的关系”,但四季度报告只要求保持宏观杠杆率稳定,对去杠杆的态度进一步缓和。

2、如何理解总量稳健?

央行在专栏5以及下一步政策思路的表述中给出了两条可供参考的线索:一是,M2、社融增速与GDP名义增速匹配。央行表示,稳健货币政策不意味着货币条件不变,在经济下行周期需要对抗衰退与通缩;从数量上看,目前M2和社会融资规模增速应与名义GDP增速大体匹配。目前经济下行压力仍然较大,PPI有一定通缩压力,在此情况下,货币宽松仍有空间。二是,保持宏观杠杆率的稳定。2018年下半年以来,由于融资需求回落,企业负债增速应已趋缓。按照国际清算银行的统计,2018年2季度末,非金融部门杠杆率155.1%,环比回落2%。但是,由于GDP增速也在下行,杠杆率未必能够延续下行,因而未来货币宽松空间仍然受到稳杠杆的限制。

3、央行会实施QE吗?

央行明确表示,购买国债意义不大,量化宽松也没有必要。首先,“我国金融体系以银行为主导,货币政策传导的中枢在银行,人民银行通过货币政策操作的市场化方式,激励和调节银行贷款创造存款货币的行为是有效的,货币政策仍有很大空间”。其次,货币市场利率、国债收益率、贷款利率均出现下行,现阶段利率的传导与调控仍能有效进行。第三,目前政策利率与广谱利率仍有下行空间,常规货币政策的空间未完全消失。在这个背景下,央行既无必要、也无激励采取非常规的QE操作。

4、央行会继续降准么?

降准既释放了流动性,又融合了结构性调控,在准备金率依然较高的背景下,未来仍有降准空间。除了全面降准之外,在动态考核完成后,央行表示绝大部分金融机构可以适用优惠的存款准备金率。其中,大型商业银行和中小型商业银行满足普惠金融考核,可在相应基准档次上降低0.5个或1.5个百分点;县域农村商业银行和县域农村金融机构用于当地贷款发放的资金达到其新增存款70%以上,可在相应基准档次上降低1个百分点(图表1)。2018年四季度末,全部金融机构加权平均存款准备金率约为11%。超额存款准备金率为2.4%,较去年三季度末上升0.9个百分点,较2017年同期上升0.3个百分点,货币宽松政策的效果较为明显(图表2)。往前看,降准不仅有效改善流动性,同时发挥了结构性调控的效果,由于11%的准备金率仍然不低,未来降准空间依然存在。

二、货币政策的“价”

1、广谱利率开始下降了吗?

在这篇报告中,央行明确指出了在2018年“引导市场利率中枢下行”。前期,货币市场利率的大幅回落,已经带动票据利率下行,但一般贷款利率尚未出现拐点。2018年四季度数据显示,非金融企业及其他部门贷款加权平均利率为5.63%,比9月下降0.31个百分点。其中,一般贷款利率为5.91%,较9月末下降0.28个百分点,开始出现下行迹象(图表3)。虽然个人住房贷款利率在四季度仍小幅上行0.03个百分点,但2018年12月全国首套贷款利率已经有所下行(图表4)。莫尼塔研究草根调研也了解到,2018年12月房贷利率松动情况已明显增多,房贷利率边际上或已开始回落。因此,广谱利率下降基本得到确认。

2、降息会不会发生?

降息空间进一步打开,但短期央行或选择“按兵不动”。从央行表述以及一般贷款利率的变化来看,降息空间在变大。技术上看,过去几轮降息周期前都伴随着一般贷款利率的下行,四季度报告公布数据已经显示,一般贷款利率开始回落;通胀方面,央行指出PPI“存在一些不确定性,对未来变化需持续监测”,若通胀继续走低,实际利率走高,企业成本面临上升压力;外部约束方面,央行表示内部与外部均衡产生矛盾时将以内部均衡为主,这意味着中美利差等限制不构成降息的强约束。但是,我们认为短期央行更可能“按兵不动”。目前,央行政策重心仍是调结构与宽信用,3月还面临“两会”、中美贸易谈判、美联储议息会议等诸多不确定性,央行没有太多理由“率先抢跑”。

3、“两轨并一轨”如何演进?

央行再度强调推进利率市场化,推动利率的“两轨合一轨”。央行强调了四点工作:一是提高中央银行市场化利率调控能力货币政策调整,疏通货币政策传导;二是健全市场利率定价自律机制;三是推动大额存单发展,四是促进同业存单发展。总体来看,利率市场化对于疏通货币政策传导机制、提高央行对市场利率的调控和传导效率至关重要,因此是大势所趋,但推进时点可以参考当年资本账户开放的路径:“成熟一项,推进一项”。

三、货币政策的“结构”

1、调结构与控总量,哪一个更重要?

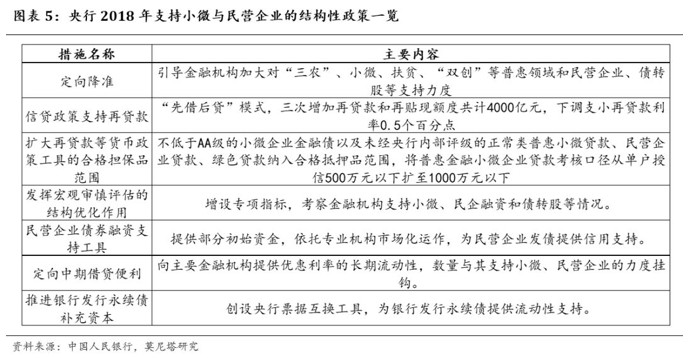

央行在报告中反复提及对中小微、民企的支持以及效果,同时强调不仅要总量合理,更要结构优化,现阶段对调结构的重视程度显著上升。我们预计这一倾向在2019年将得到延续。央行总结调结构的政策包括:定向降准、再贷款利率优惠、扩大货币政策工具担保品范围、创设TMLF与CBS等创新工具、推动民企债券融资支持工具等(图表5)。

2、调结构的效果如何?

根据央行披露的数据,贷款融资方面,小微企业贷款2018年末余额同比上升8.2%,12月贷款利率下降0.26%,民营企业及个人贷款余额占非金融部门比重同比上升0.7%;债券融资方面,2018年11月与12月民企发行债券1550亿元,同比增长70%,净融资252亿元,扭转了此前净融资连续下降局面。我们在近期的制造业调研中,企业也反馈总体资金来源相对稳定,纾困政策不乏实质效果。但是货币政策调整,企业同时表示融资成本与应收账款回收难度均稳中有升,政策对于民企融资问题仍不能掉以轻心。

3、未来调结构的方向?

除了继续加大对民营和中小企业支持力度外,央行还将加大对高新技术企业、新兴产业和制造业结构调整转型升级的支持,拓宽科技创新型企业融资渠道,切实加大创业担保贷款政策实施力度,更好支持高校毕业生、退役军人、返乡农民工等重点群体创业就业。在中国经济面临下行压力下,政策有望在培育新动能、完善资本市场、稳就业等方面着力。