债券投资大户——保险资金,迎来投资债券的新规。

11月19日,银保监会发布《关于调整保险资金投资债券信用评级要求等有关事项的通知》(简称《通知》),涉及“取消保险资金可投金融企业(公司)债券白名单要求以及外部信用评级要求”等几项内容。

多位受访人士表示,在债券市场不再强调强制评级的环境下,这是银保监会对于保险资金投资债券要求松绑的一个体现,同时按差异化监管原则,依照保险机构实力和能力,对投资非金融债券设置不同要求。

从实际影响来看,多位受访险资投资人士称,新规给了保险机构更大自主决策权,不过对险资债券投资策略影响不大,主要是保险机构内部评级要求高于外部,在债市信用风险未降低的环境下,保险公司并不会放低要求去投“垃圾债”。

为保险投资人士关注的是新规关于永续债分类的规定,“基本定性了永续债将归于权益类资产,影响不小。”

保险机构是债券市场的第二大投资者。截至9月末,保险资金配置债券余额为8.78万亿元。

松绑险资投债:金融债取消外部评级要求、非金融债分类设置要求

这份《通知》对险资投资金融企业(公司)债券、非金融企业(公司)债券分别作出了规定。

对保险资金投资的金融企业(公司)债券,《通知》取消白名单要求以及外部信用评级要求。相应要求为:其发行人应当公司治理良好,经营审慎稳健,具有良好的守法合规记录,相关监管指标符合国务院金融监督管理机构的规定。

对非金融企业(公司)债券,则根据保险机构信用风险管理能力和抗风险能力,分类设置可投债券最低外部信用评级要求。

《通知》规定,保险资金投资的非金融企业(公司)债券,其外部信用评级应满足以下要求:

(一)保险公司上季末综合偿付能力充足率为200%(含)以上且具备(或受托人具备)信用风险管理能力的,取消对所投资非金融企业(公司)债券的外部信用评级要求。

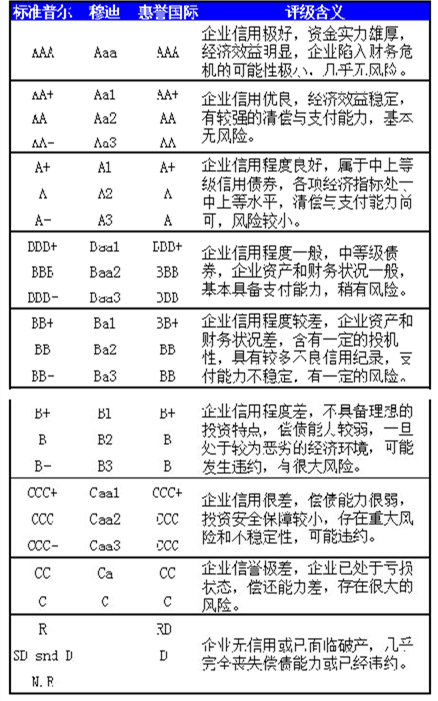

(二)保险公司上季末综合偿付能力充足率为120%(含)以上且具备(或受托人具备)信用风险管理能力的,投资的非金融企业(公司)债券的主体和债项,应具有国内信用评级机构评定的BBB级(含)或相当于BBB级以上的信用级别。

(三)存在下列情形之一的,投资的非金融企业(公司)债券应具有国内信用评级机构评定的AA级(含)或相当于AA级以上的信用级别,其发行人应具有国内信用评级机构评定的A级(含)或相当于A级以上的信用级别:

1.不满足(一)或(二)所述条件;

2.存在重大风险隐患或被银保监会列为重点监管对象;

3.被依法托管或接管;

4.银保监会规定的其他情形。

同时,新规明确了保险公司投资BBB级(含)以下债券的集中度要求。

《通知》规定,保险公司投资单一国内信用评级机构评定的BBB级(含)信用评级以下的企业(公司)债券账面余额,不得超过该债券当期发行规模的10%;保险公司投资同一发行人发行的国内信用评级机构评定的BBB级(含)信用评级以下的企业(公司)债券账面余额,合计不得超过该发行人上一会计年度经审计净资产的20%。

各保险集团(控股)公司应加强公司整体信用风险管控,本着审慎原则,合理设置保险集团及其保险子公司合并计算的前述比例。

银保监会称,《通知》的发布实施,有利于拓宽保险资金运用范围,优化保险资产配置;有利于扩大保险机构自主决策空间,强化自身风险管理能力建设;有利于建立健全分类监管机制,推行差异化监管;有利于降低监管对外部信用评级依赖,助力债券市场高质量健康发展。

险资:我们对信用要求很高,不会去买垃圾债

对于此次新规,中金固收发布点评分析,早在2014年保险资金就放宽了信用债评级要求,仅对AA级及以下评级做比例限制。本次取消了外部评级准入要求,仅明确BBB级及以下债券集中度要求。不过按照目前主流保险机构信用债投资的风险偏好,预计信用下沉的空间有限。

对于《通知》松绑险资投资债券的影响,几乎所有受访的险资投资人士都向券商中国记者表示,实际影响不大,因为险资对于债券配置的内部信用评级的要求一直比较高险资,不会因为监管放宽了要求就自我放松要求。

“对我们没啥影响,因为我们内评标准本来就是从严的,没做信用下沉,特别是今年违约仍比较严重,监管松绑,我们也不会按着底线去投债的。”一家大型保险资管人士表示,总的来说,《通知》是对险资投资债券标准松绑,监管更强调分类管理原则,从监管基调上抓大放小,手段更灵活。

“对我们没影响,我们对信用要求很高,不会去买垃圾债。”一位中小保险机构首席投资官说。

“大公司一般都有比较成熟的评级团队和机制,影响应该不大。中小公司可能会有下沉信用冲动,短期内看不出来,中长期考验保险公司的风险控制水平。”一家债券行业资深人士表示。

“现在市场化监管,都是‘明松实紧’,敢于信用下沉的,出了风险就要自己承担责任。”一家财险公司投资负责人则认为,《通知》强化保险公司主体责任,预计大的保险公司投资债券的要求不会放松,中小保险公司也要把好风险关。

《通知》对应的规定为,保险机构开展债券投资应切实履行机构主体责任,加强信用风险管理能力建设,完善内部评级等风险控制体系,审慎投资,自担风险。

永续债分类为“权益类资产”值得关注

相较调整投资债券信用评级要求,保险机构更加关注的是新规中关于投资债券分类的规定,特别是永续债分类的影响。

《通知》规定,“保险公司投资的企业(公司)债券,应当按照发行人对其债务工具或权益工具的分类,相应确认为固定收益类资产或权益类资产,并纳入相应监管比例管理。”

在一位险资固收投资经理看来,这意味着,对永续债的分类已经定性,即,永续债归于权益类资产。而这一点,对险资投资债券的影响比较大,也对永续债市场有一定影响。

一家大型保险资管固收投资经理表示,整体上,《通知》从品种和评级等方面拓宽了债券投资范围,包括:金融债品种的放开(尤其是:证券公司的次级债、永续债、可转债)、债项评级约束的放松。如果企业永续债占用权益资产比例,收益又没有那么吸引人,那配置意愿肯定降低。

据介绍,目前市场过万亿的永续债市场中,包括银行永续债、非金融企业永续债,后者主要是由央企发行。在此之前,险资投资的银行永续债大多已归类为权益类资产,因此此次新规主要影响的是险资投资非金融企业永续债。

上述险资固收投资经理认为,若非金融企业永续债归于权益类资产,会让这类债券失去潜在险资投资者,这是目前看到的新规较大的影响所在。

银行永续债方面,2020年5月底银保监会发布《关于保险资金投资银行资本补充债券有关事项的通知》,要求保险机构“应当按照发行人对资本补充债券权益工具或者债务工具的分类,相应确认为保险机构的权益类资产或者固定收益类资产,纳入相应监管比例管理。”

中金固收分析,所以,此次新规对于险资投资银行永续债来说,分类并不是新增要求,关键还在于后续执行。“目前看大部分保险机构对于银行永续债都是计入权益管理的。如果要求全部机构严格执行的话,可能会使得银行永续债需求群体边际减少,边际影响幅度可能不大。”

“企业永续债此前没有规定,并且大部分保险机构都是计入固收类资产,如果严格执行,可能影响相对较大,不排除导致部分AAA电力高速等优质永续利差有所波动。不过在结构性资产荒的大背景下险资,预计波动幅度和时间都有限,如果调整,可能对于非保险类机构带来配置机会。”中金固收称。