美联储利率观测器新西兰联储加息50基点全球已有至少30家央行曾一次性

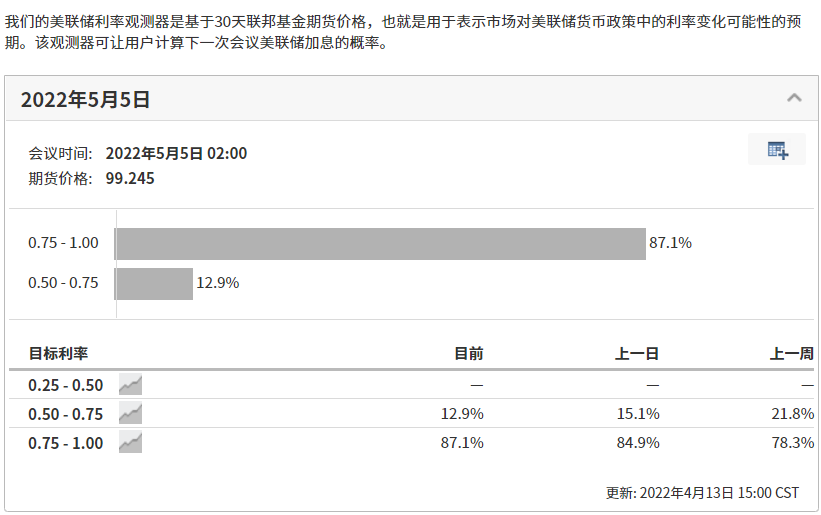

近期,市场对美联储未来加快紧缩步伐的预期不断升温,根据Investing.com提供的利率观测器显示,美联储在5月份加息50基点的概率已经非常接近90%,达到了87.1%。但是令人意外的是,最先开始激进加息的却另有其人。

美联储利率观测器

新西兰联储加息50基点

北京时间4月13日周三上午,新西兰央行公布了最新的利率决议,意外宣布加息50基点,将基准利率上调至1.5%,高于市场预期的1.25%。这是新西兰央行自2000年以来首次以50个基点这一更为激进的幅度加息,表明其愈发担心国内通货膨胀失控。

新西兰联储表示:

委员会一致认为,政策最不后悔的途径是现在加息而不是以后,以阻止通胀预期持续上升。按照当前的节奏继续收紧货币环境是适当的。

新西兰联储已连续四次在政策会议上加息,自去年10月以来加息了125个基点。由于新西兰的通货膨胀率已经飙升至5.9%,几乎是其1-3%目标区间上限的两倍,达到了32年高点。所以,新西兰央行的激进加息属于意料之外,但又在情理之中。

最新掉期交易显示,投资者预计新西兰联储再次加息50个基点的可能性超过50%。

全球主要央行或将加快紧缩进程

今年以来,全球已有至少30家央行曾一次性上调利率在50个基点或以上,但在本周之前,还从未有G10央行踏足过这一领域,而新西兰央行无疑开了一个好头,今日晚间将登场的加拿大央行也可能步其后尘宣布加息50基点,甚至有可能宣布缩减资产负债表的计划。这将使得加拿大成为七国集团(G7)中第一个加息50个基点的国家。

此外,英国周二公布的CPI也飙升至7%,创30年来新高,欧元区的通胀也不遑多让,欧元区在今年加息的呼声也甚嚣尘上。而美联储在5月加息50基点甚至宣布缩表计划几乎已经板上钉钉。

4月12日晚间,美国劳工部公布了最新的通胀数据,再创多年纪录。

数据显示,美国3月未季调CPI同比上涨8.5%,创1981年12月以来新高,高于预期的8.4%,前值为7.9%;3月季调后CPI月率录得1.2%,创2005年10月以来新高,与预期一致;汽油价格猛涨18.3%加息,为2009年6月以来的最大涨幅。

不过,美国3月核心CPI月率录得0.3%,不及预期的0.5%,续创2021年9月以来新低。有经济学家认为美国通胀增速放缓,或有见顶迹象。数据发布后,美国股市走高,美元兑一篮子货币保持稳定,美国公债收益率下跌。

虽然,美国通胀增速放缓,但是同比仍创四十年新高,美联储加息50基点的概率居高不下。特别是近期多位美联储官员频繁释放激进加息的言论,美联储会议纪要也显示假如俄乌冲突没有爆发的话,美联储早在三月就已经加息50基点。

也许,从今日开始,那些准备或者已经开启紧缩周期的主要央行中,加息幅度将正式从原先的25个基点改为50个基点“起跳”,全球发达经济体的紧缩浪潮,也将步入更为激进和疯狂的新阶段!而5月份美联储宣布加息50个基点会将其推至高潮。

货币紧缩的影响

在今日新西兰央行宣布加息50基点后,纽元短暂跳升36点,一度冲高至0.6898,随后开始回落,截止发稿已经跌至0.6786,最大跌幅逾100点。新西兰央行率先展开的激进加息都未能令纽元上涨,今晚的加元和市场早有5月激进加息预期的美元届时恐怕也会出现“卖事实”的情形。

而且汇率是双方货币的比对加息,大家都在加息,那么加息的影响就会减弱。投资者不妨寻找一些货币政策趋异的国家,比如日本就还在维持宽松政策。

此外,加快货币紧缩的步伐将令经济和股市承压,公债收益率将会上升,主要发达国家特别是美国开始加息的话,对于新兴市场的冲击较大。