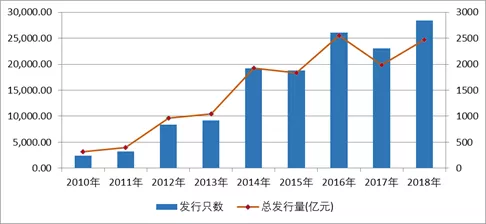

2018年,我国债券市场中共有2842只城投债成功发行[1],发行规模总计24715.96亿元,较2017年分别上升23.51%和24.59%。2010-2018年城投债发行情况如下图所示:

图1 2010-2018年城投债发行情况

图2 2018年城投债品种构成图(按数量统计)

从城投债各品种发行数量构成来看,截止2018年末,城投公司共发行各类债券数量8412只,其中主要债券类别中,企业债券、公司债券、中期票据、短期融资券和定向工具的发行数量分别为2277只、1590只(其中非公开发行公司债的数量为1108只)、2163只、688只和1670只,占所有债券数量比例分别为27.07%、18.90%(其中非公开发行公司债的数量占比为13.17%)、25.71%、8.18%和19.85%。

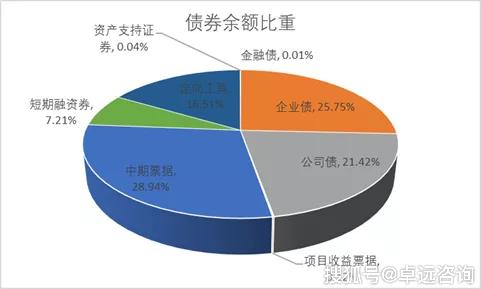

从城投债各品种发行规模来看,截止2018年末债券发行,城投公司各类债券数余额77014.48亿元,其中主要债券类别中,企业债债券余额19834.18亿元、公司债债券余额16496.61亿元(其中非公开发行公司债债券余额10799.9亿元)、中期票据债券余额22286.94亿元、短期融资券债券余额5551.4亿元和定向工具债券余额12715.25亿元,占所有债券数量比例分别为25.75%、21.42%(其中非公开发行公司债的规模占比为14.02%)、28.94%、7.21%和16.51%。

图3 2018年城投债发行规模(按规模统计)

综上,银行间市场债券品种(主要包括中期票据、短期融资券、定向工具和项目收益票据)的发行数量与发行规模占比均超过50%,而公司债在2018年城投债中占比较小,且全年发行数量占比走势较为平缓。这种现象主要源于监管政策的约束,同时也表明公司债在城投平台发债选择中尚有上升的空间。本文将以城投公司债的发行为切入点,简要分析公司债这一债券品种的定义、分类、发行条件、发行流程。

一、公司债的定义与分类

(一)公司债的定义

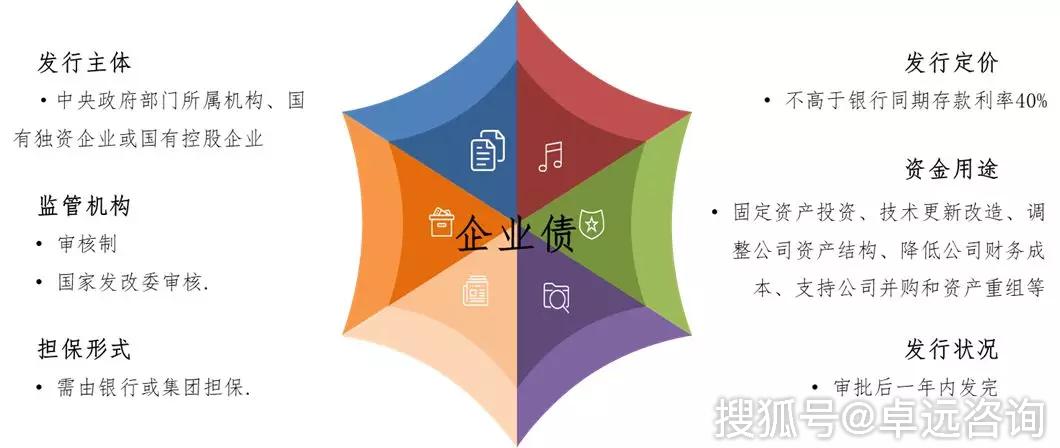

据我国公司法,公司债是"公司依照法定程序发行,约定在一定期限内还本付息的有价证券"。公司债作为众多品种债券中的一种,是目前金融市场中常见的金融投资标的,也是发行人重要的一个融资手段。2007年,我国颁布了《公司债券发行试点办法》对公司债的发行进行了规范。同年,长江电力股份有限公司发行了国内首只公司债券,这标志着公司债登上我国资本市场的舞台。值得注意的是,公司债与企业债的概念易被混淆,实则二者在发行主体、监管机构、担保形式、资金用途、发行定价、发行状况等六个方面有如下区别:

图4 公司债与企业债的区别

(二)公司债的分类

因标准不同,公司债可分为不同的种类。按债券期限分,公司债可分为短期公司债、中期公司债和长期公司债,短期公司债期限在1年以内,中期公司债期限在1-5年,长期公司债期限在5年以上;按发行方式分,公司债券可分为公募债券和私募债券,私募债券的发行手续相对简单;按债券有无担保分,公司债券可分为信用债券和担保债券,信用债券系发行人凭自己的信用发行的、无担保债券;按债券票面利率是否变动,公司债可分为固定利率债券、浮动利率债券和累进利率债券。

二、公司债的发行条件与流程

(一)公司债发行条件

公司债的发行主体为公司制法人(包括上市公司、非上市公众公司及非上市的公司制法人),因面向的发行对象不同,通常将公司债细分为大公募(向公众投资者公开发行)、小公募(向合格投资者公开发行)与私募(向合格投资者非公开发行)。因发行对象不同,公司债的发行条件也有所不同。现简要阐述如下:

1、基本条件

①公开发行公司债(适用大公募与小公募)

·最近三十六个月内公司的财务会计文件不存在虚假记载,且公司不存在其他重大违法行为;

·发行申请文件不存在虚假记载、误导性陈述或者重大遗漏;

·对已发行的公司债券或者其他债务不存在违约或者迟延支付本息的事实;

·公司不存在严重损害投资者合法权益和社会公共利益的其他情形;

②非公开发行公司债(适用私募)

公司不属于负面清单管理范畴。

2、财务条件

如要公开发行公司债,发行人财务应满足:①最近三个会计年度实现的年均可分配利润不少于债券一年利息的1.5倍;②公司累积发行债券余额不超过净资产的40%。

目前,对私募债暂无财务方面的要求。

3、资信条件

如要公开发行公司债,发行人资信状况应满足:①发行人最近三年无债务违约或者迟延支付本息的事实;②债券信用评级达到AAA级

目前,对私募债暂无此方面的要求。

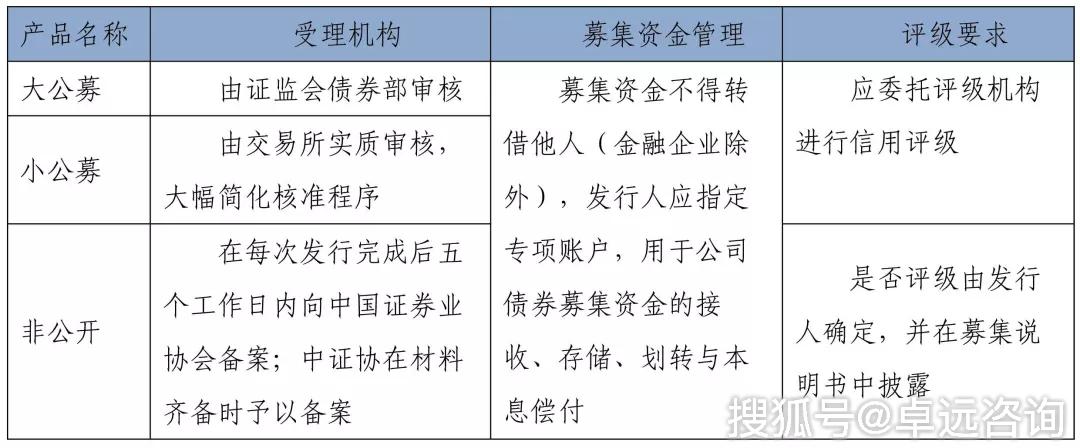

大公募、小公募与私募债产品除上述不同之外,在审核备案机构、募集资金管理与是否评级方面也有所区别,具体而言:

表1 不同品种公司债在受理机构、募集资金管理与是否评级方面的差异

(二)公司债发行流程

公司债的发行流程因发行方式不同而有所不同。

1、对于向公众投资者公开发行的大公募产品,发行流程如下:

① 发行人内部就发行事项进行相关决策(常需股东会决议与董事会批复),发行人及各中介机构协作准备申报材料;

② 主承销商向证监会债券部报送相关材料;

③ 证监会受理相关材料;

④ 证监会对申报材料进行审核及反馈(一般在受理后三个月内做出反馈),发行人及主承销商对反馈意见进行回复;

⑤ 证监会核准发行;

⑥ 主承销商推进后续发行工作,在发行后的5个工作日内报证监会备案。

2、对于向合格投资者公开发行的小公募产品,发行流程如下:

① 发行人内部就发行事项进行相关决策(常需股东会决议与董事会批复),发行人及各中介机构协作准备申报材料;

② 主承销商向交易所报送相关材料;

③ 交易所发起预审流程;

④ 交易所出具预审意见(一般自预审一个半月内做出反馈),发行人及主承销商对反馈意见进行回复;

⑤ 获得交易所预审同意;

⑥ 主承销商向证监会报送行政许可证等申请材料,其后进行后续发行工作。

3、对于向合格投资者非公开发行的私募产品,发行流程如下:

① 发行人内部就发行事项进行相关决策(常需股东会决议与董事会批复),发行人及各中介机构协作准备申报材料;

② 主承销商向交易所报送挂牌转让申请材料;

③ 交易所对申请材料进行预审;

④ 发行人及主承销商对反馈意见(预计在四周内做出审核及反馈意见)进行回复;

⑤ 获取交易所预审同意,取得交易所无异议函;

⑥ 推进后续发行工作债券发行,在产品发行成功后向证券业协会备案,并办理交易所流通转让手续。

[1] 本文关于城投公司债券统计数据来源于wind,经作者整理。

(未完待续,敬请期待!)

往期回顾:

【城投债专题研究】2018年城投债发行情况分析

【城投债专题研究】城投之子—企业债

【城投债专题研究】企业债发行和案例

南京卓远政府投融资企业咨询业务介绍

卓远所承担的部分政府投融资企业咨询项目:

资源整合类

战略管理类

集团管控与人力资源管理

投融资与金融服务

1+X产品体系

产品详情

实施形式