沙特对1季度石油需求调低18万桶/日,原油产量增加

欧佩克月报

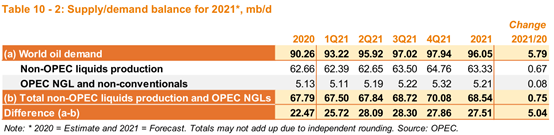

3月份发布的月报显示,欧佩克对1季度的石油需求调低了18万桶/日,2季度石油需求也调低了31万桶/日,反映了目前疫苗普及速度、疫情防控的各地区差异,经济活动的复苏进度上半年仍然存在挑战。但对下半年的石油需求都做了上调,3、4季度分别调增了41万桶/日和97万桶/日,显示了在疫苗作用下,全球对疫情防控的信心增强。美国总统拜登称要在5月份实现疫苗的全面接种。

根据第三方统计数据显示,欧佩克13个成员国的1、2月份产量为2550、2485万桶/日。而对欧佩克的原油产量需求1季度为2531万桶/日,这样推算的平均去库速度为24万桶/日。

2、3、4季度对欧佩克原油产量需求为2740/2800/2826万桶/日,按4月沙特独立减产100万桶/日、5月减产70万桶/日,6月减产30万桶/日,7月退出(且欧佩克+产量增到计划减产水平),推算2季度平均去库速度90万桶/日,3季度、4季度去库速度为200万桶/日和175万桶/日。因此,在(1)沙特带领欧佩克继续控制产量增速;(2)设定的伊朗和委内瑞拉产量无法有效公开进入市场的情景下,下半年的去库预期仍然十分强烈。

欧佩克3月月报平衡表

欧佩克2月份月报平衡表

欧佩克3月份月报产量报表

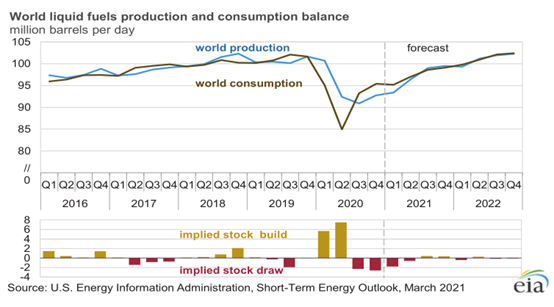

美国能源部的月报(EIASTEO)

美国能源部的2021年平衡表情况是上半年去库,下半年平衡微增。美国能源部的分析预期是4月份欧佩克原油产量2530万桶/日,与3月持平;5月份开始沙特退出独立减产100万桶/日后原油产量预估为2660万桶/日。下半年预计欧佩克的原油产量会进一步增加到2790万桶/日(比个人之前推算的产量增加140万桶/日)。另外,对非欧佩克的产量也有增量预期。

需求方面,能源部估计2月份全球石油液体(原油加其他液态烃)的总需求为9590万桶/日(比OPEC的1季度9304万桶/日高286万桶/日)。全年需求预计9750万桶/日,比欧佩克9627万桶/日更乐观。

因此,能源部的需求预估是极其乐观的,供给上主要还是看欧佩克+的减产力度。这也是沙特要额外减产的考虑。由于年初的原油库存还很高,如果快速增加产量,后面的去库速度掉下来,担心油价又会掉下来。

美国能源部3月月报平衡表

美国能源部3月份月报的欧佩克剩余产能评估

库存去哪里了?

从欧佩克的月报上回看一下去年的库存累库情况。2020年,对欧佩克的原油产量需求为2240万桶/日,而第三方的欧佩克原油产量为2565万桶/日,差值就是库存的累库数量,按350天计算,11.375亿桶累库。

而OECD国家的2019年商业+战略储备是4.425亿桶,2020年2季度末最高到4.730亿桶原油库存,年末降到4.604亿桶。仅仅累了2000万桶不到!报告里统计内的浮仓库存2019年末1.011亿桶,2020年末1.148亿桶。增加的量也就1000万桶!开什么玩笑,11亿桶的库存都到哪里去了?如果这些库存都到了非OECD国家这边,就细思极恐了。

另外从路透的浮仓跟踪数据看,正常保有水平在5000万桶的水平上下波动,去年7月份浮仓量达到1.4亿桶的峰值,然后就一路减少,3月13日的确认数量是4500万桶,包括不确定的是8900万桶。(路透跟踪油轮的定位,如果油轮一定时间不动,就标识为浮仓状态)。

无论是欧佩克的报告还是路透的动态浮仓跟踪原油库存,显示去年多出来的原油并不在可跟踪的浮仓里。这也是沙特能源部长对印度石油部长呼吁产油国增产石油的反驳,为什么不用去年囤积的便宜的油。

从市场的结构来看,Brent的强烈的BACKWARDATION,就是鼓励去库的。这么多的隐形库存的原油正在裸奔(库存在CONTANGO的时候是期货空头套保状态,现在去库预期和BACKWARDATION的市场结构下,可以不做套保了,顾称为裸奔)。

这也又一个侧面可以解读近期市场期货热现货冷的现象。西非安哥拉原油的交易期过去两周,而仍然有4月份的现货在售!中东沙特猛烈减产,而基准原油阿曼对Brent仍然是贴水状态!

但是,Brent和WTI并不是“全球基本面的油价”而是“OECD美国、欧洲的油价”,作为体现中国进口原油市场基本面的上海原油期货,倒是近期的贴水状态和全球的石油基本面贴近了。从OECD的去库节奏和速度看,样本数据显示也没有市场那么乐观!外盘两油原油期货的飙升,只能是推给“预期炒作”和近期的金融推涨作用。油价加上市场结构,主要体现了“预期”而不是“现实”。

接下来,我觉得沙特仍然会是谨慎的,或者需要新的故事!