英国央行最新利率决议市场预期利率维持在0.1%(图)

作为本周三大央行决议最后登场的英国央行,昨晚19:00公布最新利率决议,市场预期利率维持在0.1%,购债规模维持在7450亿英镑。尽管政策可能维持不变,但英国央行可能向市场传达11月份会议上进一步宽松的信号,甚至是强化负利率预期选项。

当前市场认为11月份采取行动的可能性越来越大英国央行,届时可能将量化宽松政策的规模扩大1000亿英镑,因为当前的购债规模预计将在12月中旬耗尽,英国两年期公债收益率本周触及纪录低点,表明投资者消化更多刺激措施推出的可能,因此这次会议应该密切关注政策制定者是否会就更多工具提供进一步线索。

关键经济指标指向宽松可能

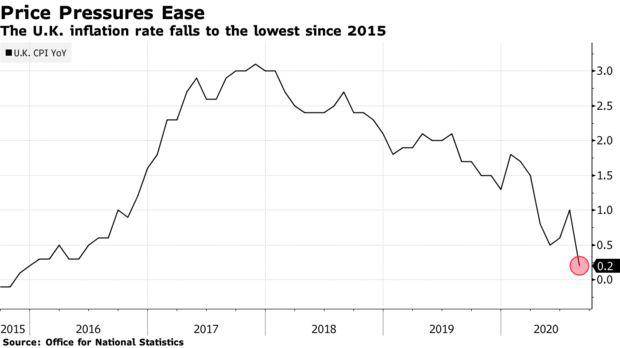

在G7经济体中,英国经济在第二季度遭遇了最严重的收缩,直至7月底才恢复到疫情前的一半水平。上周公布的GDP数据显示,英国7月份经济增长继续放缓;英国8月CPI录得近五年以来的低位,通胀远低于英国央行的目标,两项数据均带来了延长并加大量化宽松政策以支持经济复苏的压力。

在8月份的政策会议上,英国央行曾表示经济的初步复苏迹象要好于委员会最新预测,但现在这种乐观或者已经不再成立。当时英国央行预计经济可能在2012年底全面复苏,目前来看只有延后的可能,因此这次英央行将对经济前景表现出更大程度的谨慎。

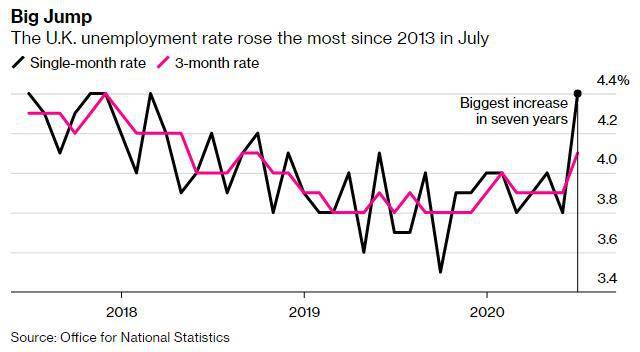

本周早些时候发布的就业数据显示,今年3月至6月,英国就业人数出现了近30年来最快的降幅。自今年3月疫情首次爆发以来,已有近70万人失业。随着政府逐步取消其冠状病毒就业保护计划,失业率上升的风险随之增加。失业率很可能会在整个秋季持续增长,甚至可能超过央行8月份预测的7.5%。

英国脱欧“乱局”

上周英国与欧盟方面的脱欧谈判全程火药味十足,双方也各自表达了不看好达成协议的立场,意味着年底过渡时期结束时,英国很可能无协议脱欧,也就是大家都不愿意看到的“硬脱欧”。处于疫情恢复下的英国经济将面临进一步的衰退压力,这种“乱局”可能会促使英国央行认为有必要介入,并采取进一步的刺激措施。

英国央行早在6月份的时候,就已经向各大银行发出警告:要为无协议脱欧做准备。而当前的脱欧进展表明,这种可能性已经较数月前上升。所以这次会议上,英国央行预计也会特别谈及硬脱欧风险,作为下一步采取行动甚至是必要时采取负利率的铺垫。

负利率选项

包括行长在内的英国央行官员一直在向市场传达保留负利率作为工具选项,不过在此前的会议上,英国央行表示暂时还用不到负利率,因为还有其他可用的工具,包括资产购买和前瞻性指引。确实,当前来看,量化宽松仍是首选工具,但未来几个月也不能排除负利率的可能性,当前货币市场预期利率将在明年将利率调至更低水平。

预计本次会议上英国央行仍将表示保留该选项,但是要推负利率的门槛仍较高,因为将严重损害银行盈利能力,甚至令英镑进一步贬值,以英镑计价的资产产生的收益更少,那么资金可能进一步流出,反过来对经济带来副作用。

英镑走势面临风险

今年9月以来,英镑兑美元汇率一直在下滑,因对英国硬脱欧的担忧重燃,削弱了围绕英镑的人气,尽管近几日汇价连续回升但面临高位折回的风险。基于以上各种风险因素,英国央行如果明确表明下一次会议加大宽松的必要,并基于经济前景和硬脱欧带来风险而表示可能加快推进负利率,那势必对英镑带来更大下行压力。

当前技术面看,4小时图显示下行信号增强,如果确认跌破10均线,则可能跌破1.2900关口并指向1.2865/1.2825支撑英国央行,甚至不排除在英国央行特别鸽派的立场下,拖累汇价直接跌破1.2800关口,也就是再度接近两个月低位。但如果英国央行意外选择观望立场,并没有特别提及短期内进一步加大宽松的迫切性,并对经济和就业采取相对积极展望,则英镑有望迎来回升,不排除上试1.2994/1.3034阻力,但是这种乐观的可能性预计较低,因此整体来看英镑更可能面临来自政策表态的打压。