21世纪经济报道记者李域 深圳报道

“公奔私”浪潮再起。

近日,中国基金业协会网站显示,原博时基金经理葛晨加盟高毅资产,千亿私募高毅资产再添一员大将。

此前,兴全基金董承非、宝盈基金肖肖在内的多位知名基金经理离职后,都先后转投私募基金。

明星基金经理们的一举一动都备受市场关注。值得关注的是,葛晨加盟高毅资产和董承非加盟的睿郡资产都是被业内视为平台型私募基金。

所谓的平台型私募,雪球副总裁夏凡认为,主要是指相关私募管理人有多位核心投资经理,同时相关投资经理可以在投资研究、风控合规、市场品牌等中后台资源上实现共享,“平台化运作的私募的投资风格可以更加多元,对单一基金经理的依赖度也大幅降低。”

事实上,这种多基金经理形成合力应对竞争的平台型模式正在国内发展迅速。

据21世纪经济报道记者不完全统计显示,目前共有超过10家百亿私募基金旗下有3位及3位以上基金经理。

“海外一些知名私募对冲基金采用的都是平台化运作模式。”上海某百亿私募基金人士表示,目前国内的平台型私募正处于发展初期,未来潜力巨大。

高毅资产迎来大将

2月7日,葛晨因个人原因离职,卸任博时医疗保健行业混合、博时健康生活混合等四只基金的基金经理职务。

他也是继董承非、肖肖在内的多位知名基金经理离职后,又一位转投私募的明星基金经理。

公开信息显示,有着“医药捕手”之称的葛晨于2012年加盟博时基金,先后任职公司研究员、高级研究员、高级研究员兼基金经理助理、权益投资成长组投资总监助理兼基金经理等。

在博时基金任职期间,葛晨曾管理过四只基金产品,分别是博时健康生活混合、博时医疗保健行业混合、博时创新经济混合和博时健康成长双周定期可赎回混合,管理规模超过65亿元。

其中管理时间最长的“博时医疗保健行业混合A”在其自2018年4月开始为期近四年的任期内,累计收益率为101.55%,远高于同类产品同期的平均收益率36.00%。

据21世纪经济报道记者去年获悉的一份数据显示,葛晨加盟的私募基金高毅资产管理规模已突破千亿元。

中国基金业协会数据显示,目前高毅资产已经备案了878只产品,公司的员工人数也已经多达131人。

汇聚了邱国鹭、邓晓峰、卓利伟、冯柳、孙庆瑞、吴任昊、韩海峰等多名行业内有影响力的基金经理。

平台型私募出圈

提起平台型私募基金,行业内人士首先想到的就是高毅资产。

作为私募基金界的顶流机构,高毅资产成立于2013年,初始团队已是异常豪华。公司董事长、首席执行官邱国鹭与公司合伙人、首席投资官邓晓峰就此前分别担任南方基金和博时基金要职,公司合伙人、资深基金经理冯柳则靠重仓茅台一战成名,是一名颇具传奇色彩的投资人。

与大多数私募不同,邱国鹭将高毅定义为扁平式的平台化机构,即公司为基金经理提供运营、渠道等基础性设施,基金经理只需专注研究和投资。

在《邱国鹭答20问:平台型私募是如何炼成的?》这篇来自高毅资产官网的文章里,邱国鹭坦承,成立高毅的初衷是想搭建一个平台,寻找到一批很牛的投资人,做成一个热爱投资的人的俱乐部,将中后台、市场营销、合规法务等基础设施共享,让大家把90%以上的时间专注于投资。多位优秀的基金经理,可以进行多角度全方位的研究和讨论,取长补短,互相验证,能够更快更深地看到本质,更早地把握行业主趋势。

他说,“我们创造了一种和而不同的文化,在投资时会保持决策的独立性,大家共同研究、独立投资。基金经理之间有防火墙,别人买了什么互相不知道。”

私募排排网数据显示,目前高毅资产有5名基金经理管理3只及以上的基金产品。

此外,今年2月兴证全球基金原副总经理董承非加盟私募的睿郡资产也被业界视为平台型私募。

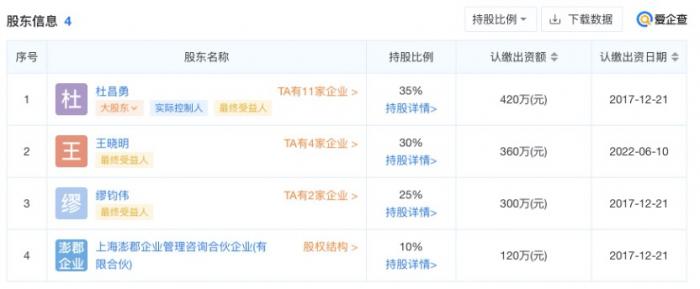

据悉,睿郡资产管理规模突破200亿元,董事长杜昌勇和首席投资官王晓明与董承非是老同事,分别负责公司总体发展和战略,王晓明担任首席投资官。

深圳某私募基金创始人表示,平台型私募基金也可以从股东架构上来看,公司合伙人或核心基金经理基本都是公司股东。

在睿郡资产的股权架构中,杜昌勇等三名公司核心成员持股比例分别是35%、30%和25%。

上海澎郡企业管理咨询合伙企业(有限合伙)持股10%,股东均为公司主要员工。

海外一流对冲基金采用平台化运作

事实上,海外一流的私募对冲基金如Citadel、Millennium、Two Sigma都采用平台化运作模式。

造就了一批顶尖量化人才的千禧基金(Millennium)对于国内的投资人来说并不陌生,国内多家量化基金创始人都曾有千禧基金的就职经历。

千禧基金成立于1989年,由美国量化投资先驱Israel Englander创建,截至2021年底,千禧资产管理规模约500亿美元,在全球各地办事处有超过270个交易团队。

值得关注的是,千禧基金采用MOM平台的管理架构,即寻找优秀的基金经理,组成团队,分配资金。不限制个人投资风格,一切以业绩说话。底层资源共享,发挥平台力量。

目前千禧年基金下已配置了逾200位基金经理,当然,千禧基金的内部机制非常严格,每半年进行一次考核,若收益不达标或不及预期,就会面临淘汰。

Citadel是一家多策略对冲基金,量化策略是其中一种策略。最新数据显示,Ken Griffin掌管的Citadel在2021年的回报率为26%,在大型多策略同行中表现居首。

据悉,Citadel目前的运营模式为多经理平台制度。具体而言,公司招聘大量的组合经理(PM),每个PM按照需求招募数个研究员组成一个小团队,每个小团队管理公司的一部分资金。每个团队独立运作私募,按照收益等指标优胜劣汰,采用的是赛马机制。

因此,Citadel更像是一个平台,只为这些团队提供后台支持。

上述上海某量化基金人士表示,这种模式的好处在于,每个团队独立运作,因此策略的相关性较小,在一定程度上可以分散整体组合的风险私募,此外,可以避免风险,个别PM离职对于公司整体策略的影响较小。

平台型私募特点与未来

夏凡认为,私募尝试“平台化”运作主要有两方面的原因。

一方面在于任何一种投资策略都会有表现周期,资产类别或投资策略表现的顺境和逆境,带来公司募资、业绩报酬等财务方面的周期波动,而一家多策略、多投资经理的公司有可能更好地熨平市场周期波动对公司发展的影响。

另一方面,近年来私募行业出现了机构两极分化趋势,头部百亿私募所集成的资源禀赋会比刚刚起步的中小私募有明显优势,而平台化运作的私募可以更加高效地整合资源,更好地形成内部合力去面向外部竞争。

私募排排网数据显示,在114家百亿私募中,有超过10家百亿私募机构存在多名基金经理管理多只产品,即至少有3名及以上的基金经理管理着3只及以上数量的产品。

具体来看,5家管理人旗下管理了3只及3只以上产品的基金经理大于等于4位,他们分别是:高毅资产、景林资产、银叶投资、合晟资产、宽投资产。

由于本身所擅长的策略并不相同,如擅长宏观策略、债券策略、宏观策略或股票策略,因此同一家私募机构旗下的基金经理管理的基金也出呈现出差异化的特征。

多位接受21世纪经济报道采访的人士均表示,不用耗费过多的精力管理、专心投研的平台型私募基金对投资经理有很大的吸引力。

但是平台型私募也可能会由于股权分配不合理、激励机制不到位、基金经理间理念不合等问题,导致基金经理不稳定,给客户形成较差的投资体验,“对于平台型基金而言,当下的问题是找到价值观一致的人才,并将这群优秀的人长期聚在一起。”