险资 中金分析师:2035年中国将成为世界第一大保险市场!

中国的商业健康险市场正处在加速产品供给,拓展覆盖范围,尝试与医保、医院打通的初级阶段,未来还需要进一步推动数据开放和服务融合,为健康管理市场孕育出巨大的市场空间。

当前,中国是世界第二大保险市场,仅次于美国,全国政协委员、原中国保监会副主席周延礼曾预测,2035年中国将成为世界第一大保险市场。大水之下,必有大鱼。中金公司于近期新发布的一份研究报告中估算,未来10年,伴随着健康险在整体保险市场份额的不断提升,中国健康管理市场可以累计创造近8700亿人民币市场空间。

不仅如此,健康管理于保险行业而言,已不再被当成是一个伪命题。中金分析师认为,互联网医疗生态圈推动下的健康管理是被严重低估的重要趋势之一,其发展可能改变保险行业过去“销售驱动”的模式,逐步升级为“销售+服务共重”的模式,从根本上改变保险公司的增长驱动力,且加深行业护城河。

更有业内大佬直言,健康险就是健康管理,健康险卖的不应该是一纸保单,而是真正能够让用户有获得感的服务,“保险+健康管理”模式或将成为行业标配。那么,现阶段企业如何立足自身情况准确切入健康管理,补足健康管理有哪些路径值得借鉴?让我们来一探究竟。

1、“健康”是永久的刚需

健康是人民最具普遍意义的美好生活需要,健康保障和健康服务毫无疑问是人民群众的刚性需求。相关数据显示,我国70%的人处于亚健康状态,15%的人处于疾病状态,其中慢性病死亡人数占总死亡人数的86.6%。如果能在疾病早期进行预防治疗,就能极大减少慢性病带来的社会负担和经济负担。

在市场需求和政策“暖风”的驱动下,发展具有健康管理功能的健康保险是大势所趋。保险公司的角色正在发生变化,不再是仅仅为医疗和健康服务消费买单,而是借助其支付方的功能,成为消费者健康管理方案的提供者和托管人。因此,健康管理与健康保险之间有着融合的天然纽带。

保险公司涉足健康管理,一方面在于可以借助差异化服务更好地实现获客营销,除了保险产品本身条款和保障范围,用健康增值服务打动用户。其次,以往认知保险是低频的,但健康管理服务是高频的,可以在提供传统风险保障的同时,承担整合健康服务资源的职责,贯穿客户生命旅程的全流程。

另一方面,在提供健康管理服务同时,保险公司对客户的特征标签拥有更深入全面的掌握,支持核保风控环节有更好的业务质量管控。通过健康管理客户能够更好管理生活行为与饮食习惯,鼓励形成健康的生活方式,能令保险公司赔付下降;对于客户而言,自己的身体健康水平得到提升,是一种双赢。

2、如何切入“健康管理”?

放眼国际市场,“保险+健康管理”模式并不算新鲜,例如,美国的联合健康、凯撒医疗和恒康人寿,南非的Discovery等等,在与我们隔洋相望的地方,已经诞生了许多成功案例。

成立与1974年的联合健康集团,最初是开始与独立的医生个体签约,提供医疗健康相关服务。随后依靠健康险业务(United Health care)在美国攻城掠地,迅速发展上市。而在2010年奥巴马医改法案通过后,其健康险业务受额外缴纳的税费与竞争者的影响出现下滑,开始押注于健康服务业务(Optum)。

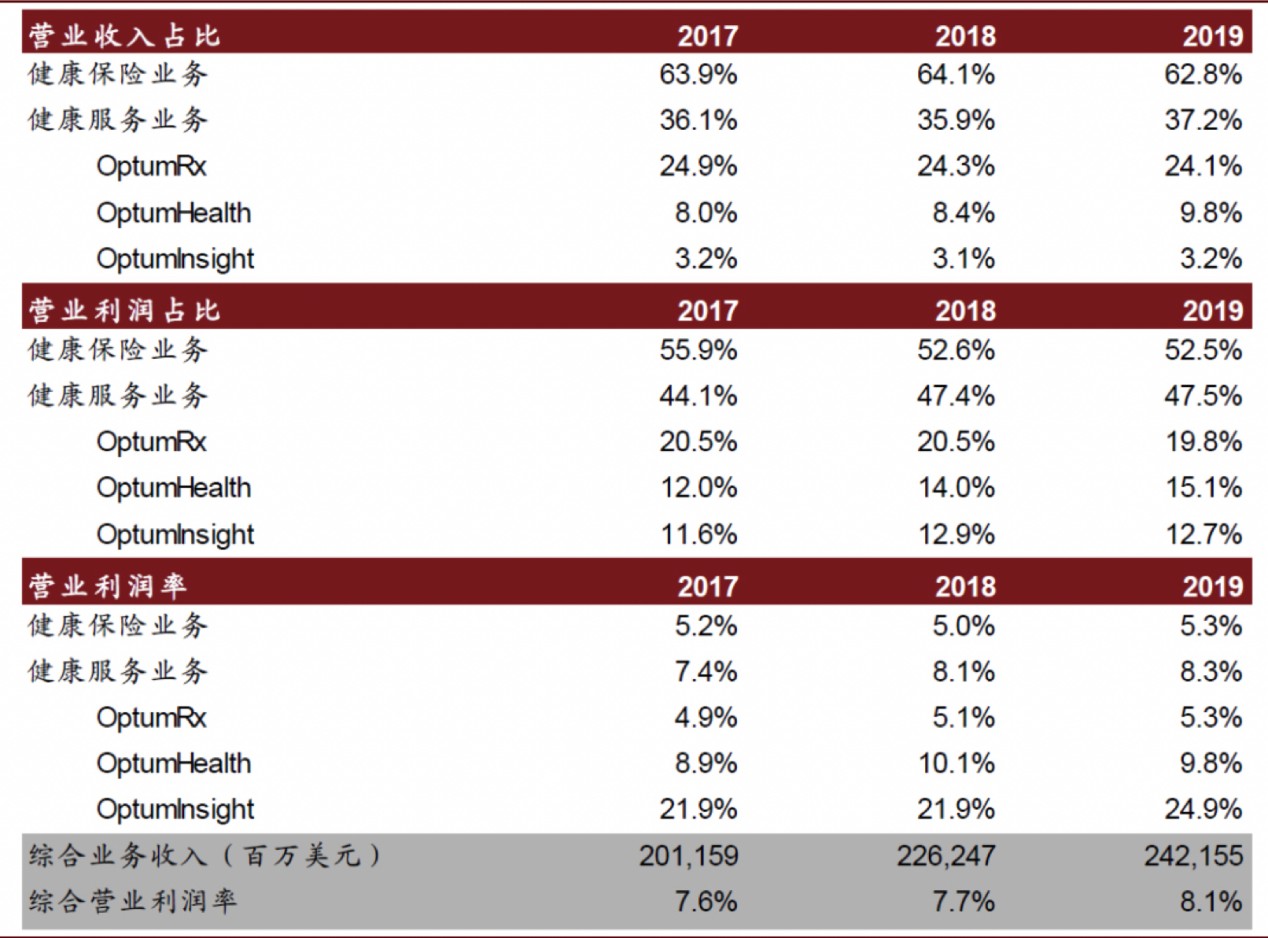

如今,Optum(健康服务业务)已成为联合健康经营利润率最高的业务板块。据联合健康集团财报显示,2019年全部业务营收2421亿美元,其中,Optum(健康服务业务)虽仅占据全年营收的37.2%,却贡献了47.5%的利润率,已经保持连续三年增长。

图为联合健康各业务板块营业收入、利润占比及营业利润率,来源:中金公司研报

凯撒医疗虽未上市,但却被奉为全球医疗健康领域的典范。凯撒医疗最动人的地方是其HMO(health maintenance organization)的运营模式,将预防医学和健康维护的理念发挥到极致,在控制医疗费用和医疗质量方面得到了各界的肯定,也被奥巴马在推行全民医保政策时当做行业榜样表扬过。在中国,一些险资巨头也都想过学习凯撒医疗的模式,即搭建一个包括患者、医生、医疗机构、保险机构在内的利益共享的价值体系。

然而,中美市场环境存在较大差异,美国的主要医疗机构是非公医疗为主险资,私立团队或个人,可以更好与商业保险机构合作,实现控费的共同目标。而中国主要的医疗机构是公立医院,支付方式为医保,商业健康险所占比重不是很高。因此,中国保险公司起初对于健康管理并不看好,缺乏发展健康管理服务的意愿。但是随着健康险市场环境的变化,公立医院与保险公司合作意愿不断加强,院外的健康管理市场也被认为是打开“控费空间”的一片蓝海市场。

美国恒康人寿与南非Discovery都更擅长于从院外的健康管理着手,颠覆了传统保险思维。恒康人寿在2018年停止承保传统寿险,转而销售基于可穿戴设备跟踪健身数据和健康数据的交互式新型健康险。Discovery于1997年开启“活力健康管理计划”(Vitality),是第一个激励健康行为的保险公司,Vitality项目对健康管理闭环的成功打造值得借鉴。而早在2015年,恒康人寿就与Discovery达成合作,探索从“活力计划”(Vitality)中获得积分奖励和保费折扣。

这些“他山之石”尽管远隔重洋,但也潜移默化地影响了中国保险市场乃至互联网医疗领域的发展。从保险生态和社会角度看,物联网、人工智能、大数据等技术的成熟正在催化大健康产业上下游加速融合,让保险企业或者互联网医药、健康领域的企业从不同角度介入到用户的医疗护理和健康管理环节中。

3、国内险资致胜之道

波士顿咨询曾在《融合与创新:健康管理助力商业健康保险发展》这份针对中国保险市场的研究报告中提出,商业保险机构应该从四个方面借鉴国际经验:一是根据人群的健康状况进行细分经营,二是建立并完善健康管理流程,三是与医疗科技公司合作,挖掘数据的医疗价值,提高健康干预手段的效率和精准度,四是建立健康管理生态系统,形成健康管理的服务能力。由此,保险公司要实现从单纯的支付者逐渐转变为健康管理者或健康合作伙伴。

国际保险机构打造健康管理生态圈一般有两种模式:一是自建体系。保险机构作为生态圈的中心,主要通过投资收购和合作,整合不同合作方资源。例如前文提到的南非Discovery的Vitality项目,通过与体检中心、智能可穿戴设备制造商、健身房、健康餐厅等合作伙伴合作,共同捕捉客户的健康数据。二是外包服务,商业保险机构通过与专业的健康管理公司合作,由后者整合各类资源到统一渠道并提供健康管理服务,集中管理客户达成目标所需的支持。

首先,自建健康管理体系无疑是一种重资产的模式,保险公司作为生态的主导方需要投入大量人力、物力和财力,积极参与医、药、险全流程,负责建立流程标准,这存在相当大的难度。但保险行业也不乏这样探索者,平安保险旗下的平安好医生就是这样从保险战略升级到聚焦“医疗+健康”,现在“平安好医生”APP也已正式更名为“平安健康”,战略明确提到聚焦渠道、服务、能力三大方向,为用户打造覆盖预防、治疗、康复的全生命周期健康管理服务。

平安健康的战略布局最早可追溯至2009年9月,Discovery为了打入中国市场,曾认购平安健康保险20%的股份,并不断增持。不难看出,平安健康也充分运用了Discovery在健康管理服务、产品、数据和风险管控上的优势,并顺应本土化市场环境进行创新,打开了保险价值增长的第二曲线。

对于更多的保险机构来说,由于认知差异可能已经晚一步“落子”健康管理,想要迎头追赶最快的方式就是与外包服务合作,也就是常听到的TPA(第三方服务机构)。在国内市场,近年来也诞生出一些优秀的健康管理机构,其中最值得关注的是一家名为“妙健康”的健康科技公司,其通过引进北美排名第一的慢病管理机构——加拿大健康管理中心(CWI),结合数字化技术手段形成“人工+AI,线上+线下”的健康管理服务闭环,专注于为保险公司提供解决方案。

妙健康提供的闭环式管理主要包括健康数据采集、数据分析和评估、健康干预。健康数据采集包括用户基本信息、身体指标、生活习惯、疾病史等数据,第二步会对用户健康状况进行评估并预测健康风险,甄别出健康需求并打上标签。第三步就是健康干预,通过AI模型或包含心理医生、营养师等专业健康管理团队针对用户的不同情况制定健康计划,如健康饮食、运动和药物,鼓励用户参与健康活动,持续追踪反馈,并在必要时提供必要诊疗、医药支持。

在移动健康管理应用方面,妙健康经历六年多的快速发展,成为了行业的“领头羊”,已经累计服务超过9000万用户,包含健康人群、亚健康以及慢病人群。而依托与加拿大健康管理中心(CWI)过去沉淀的20多年临床循证医学经验、先进的医学健身设施和专业的医学团队,可以为中国保险用户制定与国际前沿接轨的个性化慢病管理及康复治疗方案。去年年初,妙健康与太平洋保险合作的两家“太平洋保险·加拿大健康管理中心”门店已经先后在杭州、郑州落地。

作为专业的数字化精准健康管理平台,妙健康可以依据保险公司的不同需求提供“轻重兼有”的合作模式,既可以将线上全流程健康管理服务附加于保险产品中,也可以为保险机构搭建“保险+健康管理”SaaS体系,让险资主动介入数据管理,还可以深度合作,进行保险产品的设计研发,甚至探索并实践“健-医-药-保”闭环的数字健康社区服务体系。无论是哪一个切入,这种外包合作形式同样可以助力商业健康险构建以健康管理服务为基础的新生态。

总的来说,中国的商业健康险市场正处在加速产品供给,拓展覆盖范围,尝试与医保、医院打通的初级阶段,未来还需要进一步推动数据开放和服务融合,为健康管理市场孕育出巨大的市场空间。就在近日,采取凯撒模式的美国健康险独角兽企业Oscar Health正式登陆纽交所,为二级市场新添一家优质的投资标的,国内的水滴、微医等互联网医疗健康方案提供商也正紧锣密鼓筹备IPO当中,将会让“互联网+保险+医疗”的模式再次在资本市场得到验证。

好风凭借力,送我上青云。正是借力国家政策东风,中国健康管理市场也逐渐成为行业关注、资本看好的重点领域险资,未来10年,必将是互联网医疗、健康管理与保险协同共建医疗健康生态的“黄金时代”。相信在这一轮科技浪潮的推动下,医疗健康生态闭环的各个环节都可以从中手里,最终形成良性循环。