马来西亚控告华尔街银行高盛集团3家子公司和前任主管(图)

中新网8月9日电 据“中央社”报道,马来西亚政府9日控告华尔街银行高盛集团3家子公司的17名现任和前任主管,指控他们涉入马来西亚主权基金一马发展公司数十亿美元的贪污丑闻,这导致高盛面临严重压力。

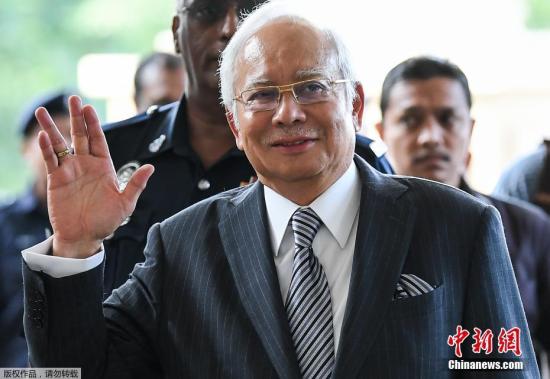

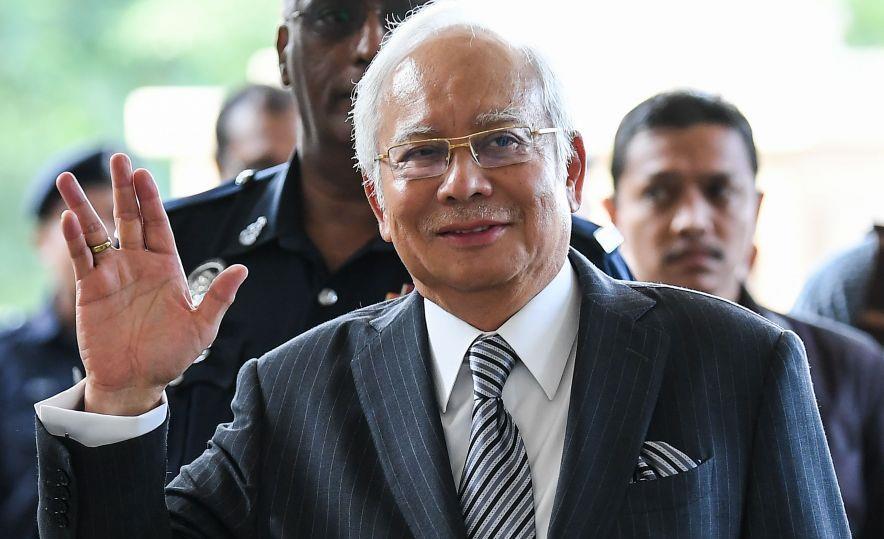

资料图:马来西亚前总理纳吉布。

马来西亚前首相纳吉布和他的亲信涉嫌卷入一马发展公司(1MDB)侵吞资金丑闻,至少在6个国家遭到贪污和洗钱调查。由于高盛协助一马发行一系列债券筹资65亿美元,使得高盛在丑闻中的角色受到检视。

马来西亚检察总长汤米(Tommy Thomas)表示,9日的控诉是依据马来西亚《资本市场和服务法》,针对企业任何可能的犯罪追究特定高阶主管的责任。

汤米说,本案被告包括高盛国际执行长戈诺德高盛,和高盛集团副董事长暨高盛国际共同执行长舍伍德。17名被告在2012年5月至2013年3月间担任高盛子公司主管。

汤米在声明中还表示:“鉴于诈取资金的计划和诈骗侵吞数十亿美元发债所得的严重程度…嫌犯将被判刑和处以罚金。”

高盛对这一消息高盛,并未立即置评。

马来西亚政府2018年12月控告高盛国际、高盛亚洲和高盛新加坡3家高盛集团子公司和2名前员工,指控他们提供不实陈述,导致一马资金遭到侵吞。

高盛则辩称,是马来西亚前政府和一马公司欺骗高盛,他们推翻指控。