2021年全球经济从新冠肺炎疫情冲击中逐步恢复(图)

2021年《政府工作报告》提出,稳健的货币政策要灵活精准、合理适度。把服务实体经济放在更加突出的位置,处理好恢复经济与防范风险的关系。货币供应量和社会融资规模增速与名义经济增速基本匹配,保持流动性合理充裕,保持宏观杠杆率基本稳定。

今年一季度,全球经济从新冠肺炎疫情冲击中逐步恢复。1月份,美国推出总规模高达1.9万亿美元的财政刺激措施,旨在加速美国经济的复苏步伐。同时,美国10年期国债收益率在今年一季度较去年同期大幅抬升,并且国际大宗商品价格在一季度大幅超过新冠肺炎疫情冲击前的水平,包括美联储、欧洲中央银行以及日本银行在内的全球主要经济体中央银行,均未明确量化宽松政策退出的时间表,由此引发国内外各界对未来通货膨胀加速和金融风险的担忧。

全球流动性释放充裕

为应对疫情冲击,2020年全球主要经济体采取了一系列货币和财政刺激政策,全球流动性释放充裕。2020年,美欧日三大央行资产规模较年初增加7.6万亿美元,其中美联储增加3.2万亿美元,占美国GDP比重约为15%,幅度远超2008年国际金融危机时期。

今年以来,随着疫情逐步好转,经济复苏的预期不断强化,美国通胀预期持续抬升货币政策调整,美债收益率持续上行,投资者对美联储的“缩减恐慌”情绪随之升温。截至3月末,从美国国债收益率隐含通胀预期看,美国5年、10年盈亏平衡通胀率分别为2.2%与2.3%,10年期美债收益率上行突破1.7%的水平,一季度已上行了80BP(基点),远超其他主要经济体国债利率的上行幅度。

受美国10年期国债收益率持续上升的影响,全球主要发达经济体和发展中经济体的10年期国债收益率均不同程度抬升,其对实体部门融资成本和货币稳定的冲击已经开始显现。不仅如此,由于美国10年期国债收益率在此次上行周期中,对主要发展中经济体同期限国债收益率的冲击超过对主要发达经济体的冲击,作为全球经济增长重要引擎的发展中经济体将受到明显影响。而通货膨胀预期抬升亦加快了此次美国10年期国债的上行速度和幅度,进而限制全球经济复苏。

全球通胀向疫情前平均水平回升

全球主要经济体通货膨胀水平在2020年11月暂时性回调后继续向新冠肺炎疫情前的平均水平回升,尚未出现通胀的稳定信号。主要发达经济体和发展中经济体通货膨胀水平在2020年5月触底后开始反弹,七国集团整体通胀率在2021年1月已经回升至疫情前最高点的50%左右,经合组织整体通胀率亦回升至疫情前最高点的64%左右,欧元区则在2021年1月大幅回升至疫情前最高点的64%左右。与之相比,二十国集团整体通胀水平在2020年8月回升至疫情前最高点的63%左右,随后转跌。总体而言,全球通货膨胀当前仍然以“恢复性”通货膨胀为主,通胀水平在2020年3月跌落后逐渐向疫情前的平均水平回归,但尚未完全恢复至疫情前的水平。

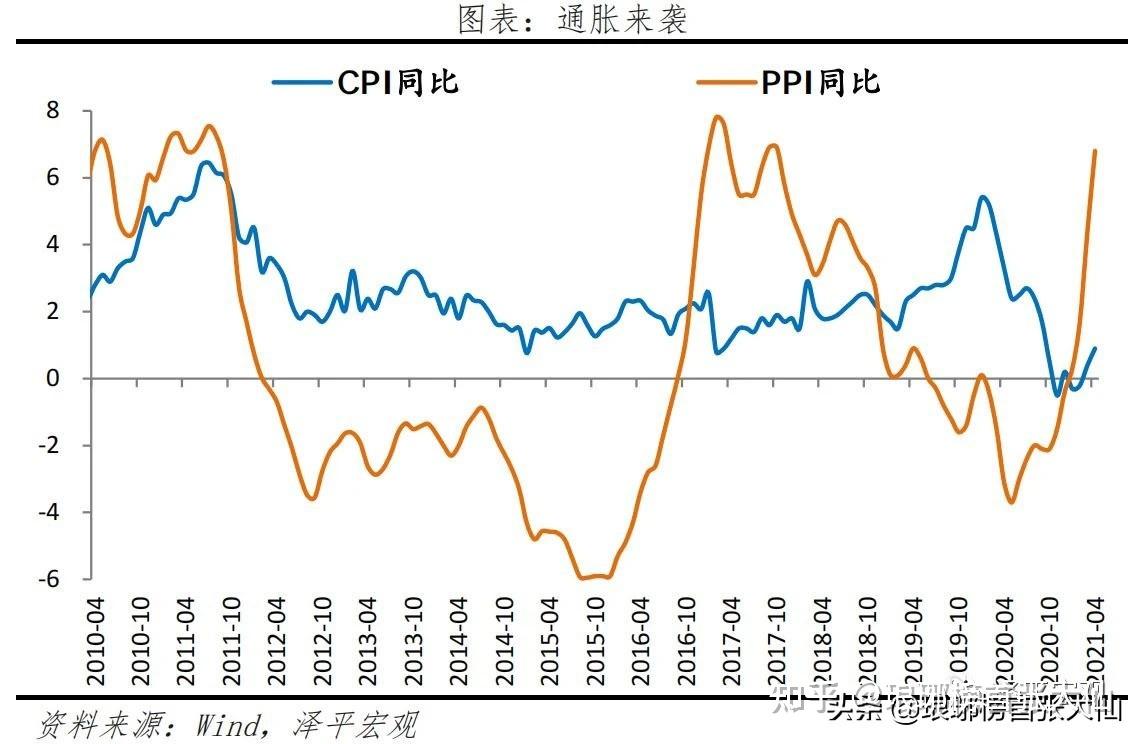

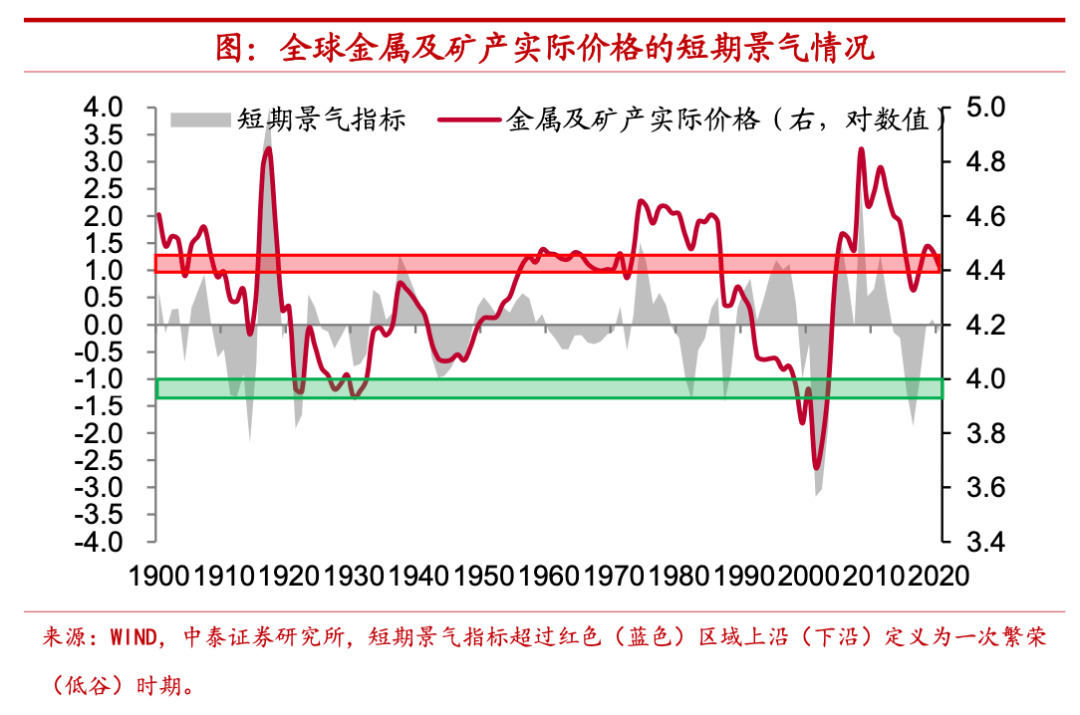

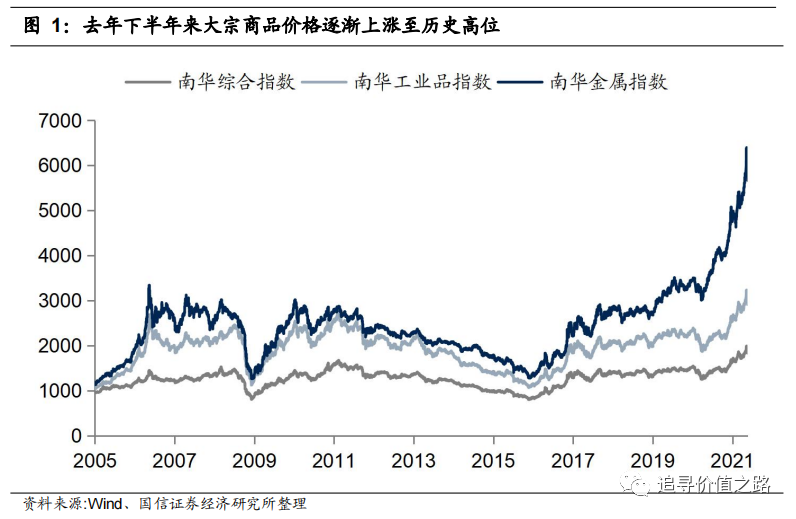

国际大宗商品价格在2020年第一季度开启新一轮全面上涨周期,进而带动总体价格水平的持续上行,基本金属、稀有金属和农产品等大宗商品的价格甚至超过了新冠肺炎疫情暴发前的平均水平。不过,国际大宗商品价格的上行趋势已经开始分化,稀有金属类大宗商品价格在2015年触底后持续在底部徘徊,2018年第四季度进入新一轮上行周期后,在2020年8月触及上行周期的顶点,当前已经开始逐渐转入周期性回调阶段。与之相对,基本金属类大宗商品价格、能源类大宗商品价格以及农产品大宗商品价格在2020年反弹后开启新一轮上行周期,基本金属类大宗商品价格以及农产品价格当前已经上涨至历史最高水平的83%左右,能源类大宗商品价格已经上涨至上一轮周期顶点的82%左右。不过货币政策调整,国际大宗商品价格的上涨速度在2021年2月后开始出现减速迹象,以基本金属类和能源类为主的大宗商品价格的边际增速已经下行。

生产领域总体价格水平上行

现阶段,我国消费领域总体价格水平全面回落,消费品价格和服务品价格、食品价格和非食品价格以及核心居民消费价格指数等均在2021年第一季度触底。不仅如此,消费品价格、服务品价格、非食品价格以及核心居民消费价格指数在2021年第一季度均是2008年国际金融危机10年后首次跌破0.00%的临界水平。消费领域总体价格水平在2018年进入下行通道后已经出现触底回升的信号,随着国际大宗商品价格上涨对消费领域总体价格水平的推升作用逐渐释放,消费领域总体价格水平预计将在第二季度开始逐渐向疫情前的平均水平回升,我国并无持续通货紧缩或中长期低通货膨胀的经济社会环境,亦不存在发生恶性通货膨胀或滞胀的货币环境,中长期通货膨胀水平将始终保持在合理适度的目标区间内。

受到国际大宗商品价格进入新一轮上涨周期的冲击,国内生产领域总体价格水平亦进入上行阶段,但生产资料价格水平和生活资料价格水平的分化再次增强。2020年第一季度国际大宗商品价格触底强劲反弹后,国内工业生产领域总体价格水平在生产资料价格的加速回升推动下反弹。不过,由于国际大宗商品价格上涨在产业链中通过各环节营业利润的压缩形成了缓冲效果,因而对产业链下游耐用消费品和非耐用消费品价格上涨造成的压力将大幅下降。因此,国际大宗商品价格进入上行周期虽然对我国工业生产领域的价格水平增长施加了压力,但对产业链下游的影响相对较小,进而对消费领域价格的影响也相对有限。

防范重点领域信用风险

总体来看,包括七国集团、二十国集团、欧元区以及经合组织在内的主要经济体的整体通胀水平均保持在目标水平以内,且在2021年第一季度尚未恢复至疫情冲击前的平均水平。未来全球主要经济体通胀水平在经济景气预期回升、财政刺激计划以及大宗商品价格上升等因素的共同作用下将继续向疫情前的平均水平回升,暂时超过疫情前平均通胀水平的可能性增强。但是,全球经济依然缺乏中长期持续通胀的外部条件和内部基础,全球范围内出现恶性通货膨胀的概率较小。

今年以来,随着疫苗研发和接种提速,全球经济复苏步伐加快,大宗商品价格上涨,通胀预期持续升温,宏观政策呈边际收紧趋势。政策回归趋势将更加明显,对金融市场平稳运行有直接影响。当前,我国经济延续稳定恢复态势,市场预期不断改善,但同时要清醒地看到,国内经济恢复的基础尚不牢固,恢复进程不平衡问题仍较突出,重点领域、重点行业、重点地区信用风险值得关注。一是债务到期规模大,企业再融资压力加大。二季度信用债到期偿还量高达7.4万亿元。同时,部分地方国企面临较大偿付压力。二是房地产企业信用风险或加剧。2021年全年房地产行业债券到期较去年略有增加。当前,房地产企业融资渠道全面收紧,去年8月份以来,房地产信用债净融资额持续为负,再融资压力下房地产企业信用风险或将加剧。三是信贷和非标市场信用风险向债券市场传导。(本文来源:经济日报 作者:周天勇 许文立)