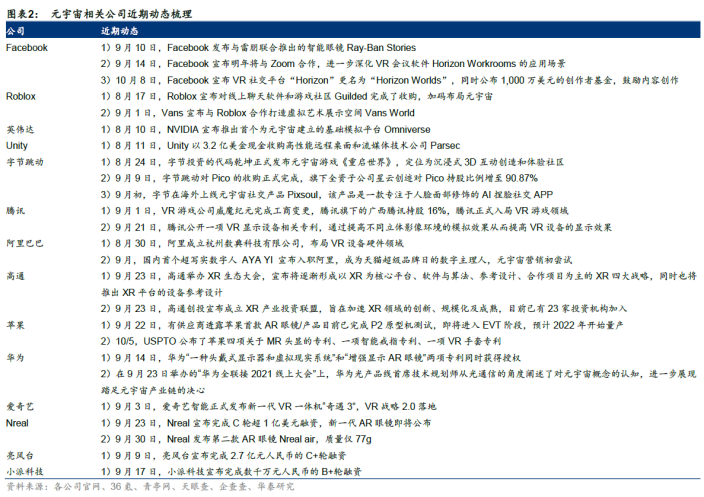

社交巨头又有大动作,欲改名All in元宇宙

近日,美国社交媒体巨头Facebook又有大动作!

10月20日,据界面援引美国科技媒体报道,Facebook计划在下周更改公司名称,以反映其专注于构建“元宇宙”。

报道称更名后Facebook本身可能会成为一家母公司旗下的多产品之一,该母公司将负责管理Instagram、WhatsApp、Oculus等部门。

另外,界面在18日称,Facebook计划在未来五年内在欧盟创造1万个工作岗位,目的也是建立所谓的“元宇宙”。

追溯到今年9月份,Facebook宣布了一项罕见的高层人事变动:长期担任公司高管的安德鲁•博斯沃斯将在明年取代迈克·斯科洛普夫成为新任CTO,主要负责Facebook的元宇宙开发工作。

另外早在今年7月份,扎克伯格就描述了他对元宇宙的愿景——它将是一个网络世界,用户可以通过不同的设备在此虚拟环境中移动和交流。

为了探索元宇宙,Facebook长期已在虚拟现实领域也投入巨资,包括收购了主打产品为虚拟现实头盔的Oculus等公司。

互联网巨头争相布局

随着AR/VR、云计算、AI、5G等技术的不断迭代更新,元宇宙的概念开始兴起,Roblox的成功上市更是让元宇宙由构想走向现实,除Facebook外,各大互联网巨头也都在争相布局元宇宙。

Facebook通过收购Beat Games等游戏开发商布局VR和云游戏,推进元宇宙基建。

谷歌、亚马逊等国际巨头尝试建立元宇宙相关体验平台;索尼、苹果等公司在虚拟设备研发方面不断发力;腾讯代理《罗布乐思》的国内发行权,建立元宇宙游戏社区,凭借其社交领域的流量优势在元宇宙领域领跑对手;字节跳动收购国内VR行业出货量最大的软硬件研发制造商Pico,正式入局VR。

此外,2021年4月,英伟达发布会CEO的演讲片段使用数字替身完成且长达4个月无人发现,首创证券表示标志着元宇宙领域数字人实时渲染技术的成熟。

虚拟现实产业迎新一轮爆发增长期

元宇宙的第一入口是AR/VR终端。

10月19日,2021世界VR产业大会云峰会在南昌开幕,《经济参考报》记者从会上获悉,今年随着虚拟现实产业全球投融资进入新一轮热潮,相关设备出货量保持迅猛增长态势,虚拟现实产业正迎来新一轮爆发增长期。

根据易观分析数据,2020年我国VR/AR产业市场规模约为40.9亿美元,同比增长65.9%,占全球市场的份额为38.3%,市场规模全球第一。

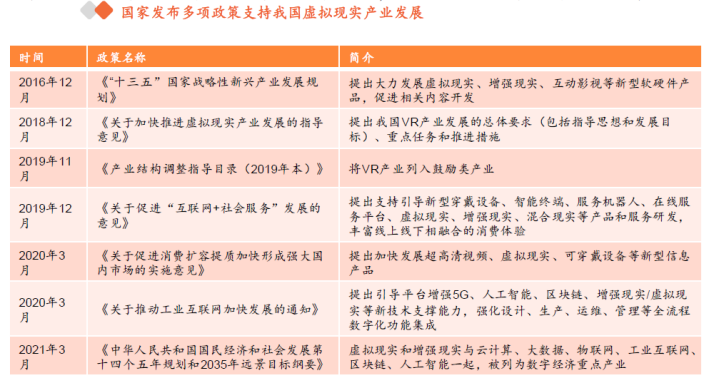

工信部副部长王志军也在云峰会上表示,将编制《虚拟现实与行业应用融合发展行动计划》,深挖具备潜在商业推广价值的创新应用,培育各具特色的优势产业集群,VR产业再迎政策利好。

VR/AR奇点将至

此前Facebook的创始人扎克伯格认为,在一个平台上需要有约1000万人使用及购买VR内容才能使开发人员持续研发以及获利,而一旦超过这个门槛,内容与生态系统将会实现跨越式发展。

目前,Facebook的Quest 2 2020年销量为250万台,预期2021年销量为700万台,加上Oculus Quest超过100万台的销量,Oculus Quest系列销量将超过1000万台,再加上其他品牌的VR产品,有望推动行业进入正向反馈。

天风证券此前也在研报中表示,2021年下半年,全球VR&AR设备销量或达1000万台,便是这个奇点的开端,VR、AR头号世界的大门或已打开。

安信证券也表示,第一次计算机浪潮带来的颠覆性革命将在VR/AR时代重演,VR/AR将是继PC电脑、智能手机之后的下一代消费级计算机科技产品,其产品形态将会遵循类似从PC电脑(VR/AR头戴式显示器,简称头显)到智能手机(智能VR/AR眼镜)的发展路线。