2026年一季度,当全球投资者为中东冲突、油价飙升和顽固的通胀焦头烂额时,一个现象引人注目:标普500指数在创下新高后急转直下,而A股上证指数却悄然站上了4000点。

这背后,是全球资本正在用真金白银回答一个问题:当美股、欧股、日股普遍处于估值高位且交易拥挤时,资金的下一个“价值洼地”在哪里?

答案,正越来越清晰地指向A股。这并非简单的资金轮动,而是一场基于“性价比”的精密计算。

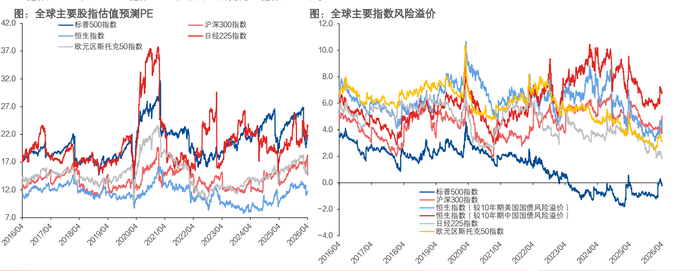

价格标签:同样的“房子”,A股正在打七折

想象一下买房。美股和日股就像核心地段的豪宅,标普500的市盈率(PE)是21.9倍,日经225是23.3倍,价格不菲且处于历史高位。而A股的核心资产——沪深300指数,其PE仅为14.7倍,市净率(PB)处于近五年32% 的低位。

这意味着,投资者用同样的钱,在A股能买到更多“净资产”和“盈利”。高盛等国际投行将这种估值差视为机会,维持A股“超配”评级,并将沪深300目标点位看高至5300点。这就像两套基本面相似的房子,一套挂牌价明显低于另一套,对精明的买家而言,吸引力不言而喻。

盈利发动机:从“一条腿走路”到“全面启动”

估值便宜只是表象,关键要看房子的“增值潜力”,即企业盈利能力。当前全球市场的盈利故事呈现鲜明对比:

驱动增长的是半导体、AI算力、工业机器人等“新质生产力”,它们正在从技术突破转向商业价值创造。

摩根士丹利指出,中国在全球供应链,尤其是上游制造业和硬科技领域的优势被市场低估了。这意味着A股的盈利修复不是周期性的反弹,而是产业结构升级带来的系统性提升。

交易早高峰:A股没那么“堵车”

交易拥挤度,可以理解为市场的“堵车”程度。当太多资金追逐过少的标的时,就容易产生泡沫和剧烈波动。

这种结构就像早高峰的地铁,虽然人多,但进出站口多(散户交易分散),且有人固定乘坐某几条线(机构长期持有),反而难以形成全市场一致性的极端“拥堵”。

因此,当全球资金从拥挤的海外科技股中寻找出路时,A股整体较低的拥挤度,成为了一个分散风险的“减压阀”。

政策减震器:从“风险折价”到“安全溢价”

在全球地缘冲突和金融动荡中,资产的“稳定性”本身正在成为稀缺品,并被定价。这就是A股正在发生的深刻变化:从承担地缘风险的“折价”,转向获得稳定韧性的“溢价”。

这种“安全溢价”的支撑来自一套明确的“政策+资金”组合拳:

高盛将中国的这种特质总结为三个稳定:稳定的增长、稳定的市场、稳定的政策。在全球不确定性高企的当下,这种可预期的稳定性,成为了吸引长期外资的磁石。

一季度,北向资金持有A股市值环比增长4%,中东主权基金等长期资金更是重仓中国新能源、高端制造赛道。

所以,当前配置A股的性价比高在哪里? 它高在用一个相对“打折”的价格,买入一场由高端制造和硬科技驱动的盈利修复;高在进入一个尚未过度拥堵、能够分散风险的市场;更高在获得一份在全球动荡中愈发珍贵的“稳定性溢价”。

这不再是短期的博弈,而是全球资本在面对更高、更拥挤的“山峰”时,对另一片具备坚实基底和成长潜力的“谷地”进行的战略性再配置。