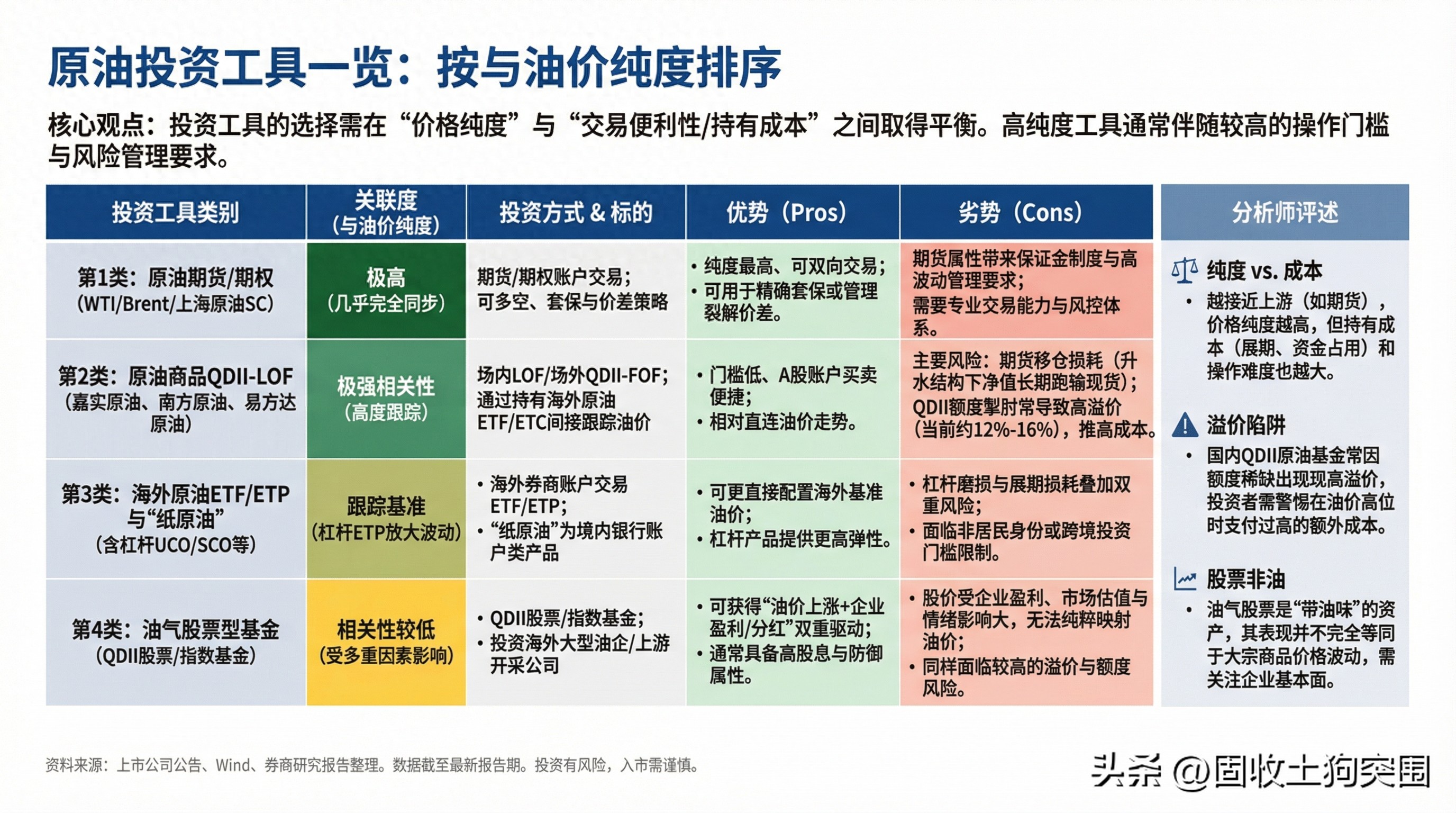

国内投资者可选择的原油工具主要分为四类,各自在价格关联度、成本结构与风险特征上存在显著差异。

第一类是原油商品QDII-LOF,以嘉实原油、南方原油、易方达原油为代表,三者均与油价呈极强相关性,是获取原油Beta的基础工具。

其中嘉实原油100%跟踪WTI原油价格收益率,南方原油采用60%WTI+40%Brent的双基准配置,易方达原油跟踪标普高盛原油超额收益指数。

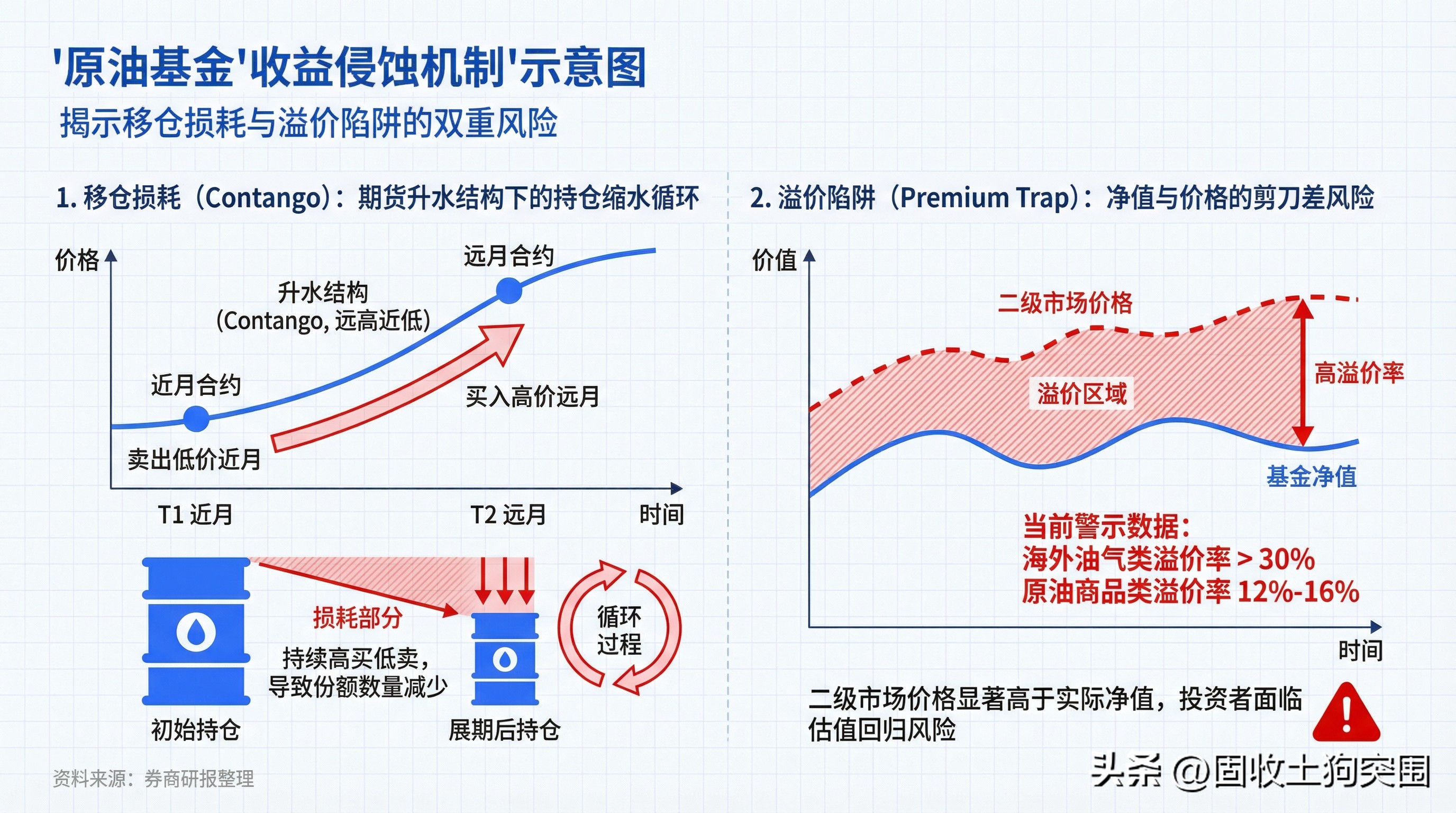

这类产品本质为FOF,通过持有海外原油ETF/ETC间接追踪油价,部分产品重仓USO,受期货展期损耗影响直接。费用端存在国内管理费、海外ETF费率、展期交易成本与现金拖累的叠加效应,需关注长期侵蚀。当前受QDII额度约束,场外多暂停或小额限购,场内交易拥挤导致溢价率达12%-16%。特别需要重视的是,升水(Contango)常态下的移仓损耗会让期货指数长期跑输现货,2020年后标普高盛原油超额收益指数相对现货表现更弱,正是滚动成本的体现,战术配置需结合场内溢价与展期结构谨慎决策。

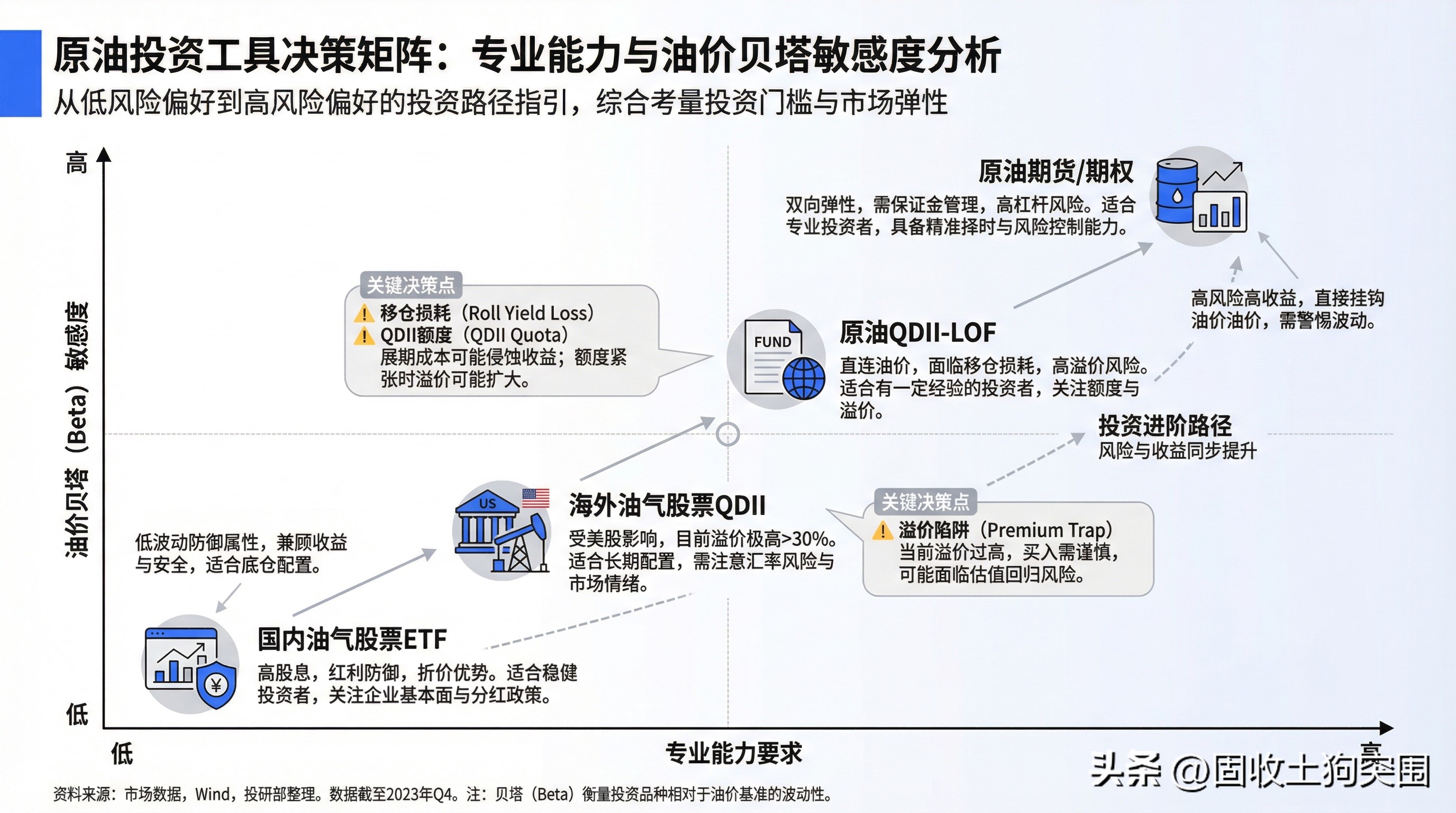

第二类是原油期货与期权,包括WTI、Brent与上海原油SC,是纯度最高的原油价格跟踪工具。原油期货是全球原油价格发现的核心,交易量远超现货,WTI与Brent分别作为美国与全球基准,其期货价格反向指导现货定价。上海原油期货SC与境外高度联动,且能更快反映亚太区域现货变化,目前已被用于矿业权出让收益起始价标准,产业客户也常通过其进行裂解价差管理与现货贸易计价。原油期权定价合理、联动紧密,成交与持仓规模持续增长。这类工具适合产业客户与专业投资者开展套保、多空或价差策略,但需具备保证金管理与波动风险控制能力。

第三类是海外原油ETF/ETP与境内银行纸原油,海外非杠杆ETF如USO直连WTI/Brent,杠杆ETP如UCO、SCO等自带杠杆,但存在日度复利效应带来的震荡磨损风险,与期货展期损耗叠加后长期表现偏差显著,仅适合短线策略与严格风控者。境内银行纸原油覆盖多空与杠杆、非杠杆品类,是个人投资者的补充工具。

值得注意的是,部分国内原油QDII-LOF底层重仓USO等海外ETF,意味着展期损耗与杠杆磨损风险会向上传导至国内产品端。

第四类是油气股票型基金,与原油价格的关联度相对次优。以商品价格为基准的产品相关性较高,而直接投资油气股票的基金因叠加了地区供需、产业周期与公司经营差异,相关性更低。历史周期数据显示,油气股涨幅普遍小于原油本身,不同指数对油价的拟合程度也存在差异。海外油气股票基金综合费率约1.13%-1.46%,当前受QDII额度约束,场外大额申购普遍暂停,部分产品场内溢价突破30%。这类产品适合希望在原油Beta之外,叠加股息、盈利弹性或防御属性的投资者,但不宜作为跟踪油价的核心配置工具。

选择原油投资工具时,需紧扣配置目标:若追求纯Beta与双向弹性,优先选择原油期货与期权,但需具备专业交易能力;若追求便捷配置且能接受一定结构性偏差,可关注原油QDII-LOF,但需规避高溢价与升水结构主导的时点;若希望获取股息与企业盈利弹性,可配置油气股票型基金,但需接受与油价的脱钩风险。同时,需关注基准差异,Brent覆盖全球65%的原油贸易量,南方原油的双基准配置能弱化单一基准偏差。