2025购汇热潮:人民币贬值下的选择难题

2025年元旦前后,人民币对美元的贬值速度加快,许多人在新年伊始就已经用完了5万美元的外汇额度!新的一年,是继续持有人民币,还是兑换成美元,以实现资产保值增值?这是许多人目前纠结的问题。下面我们进行简单的数学分析(假设HK银行美金定存1年期利率为4.1%,中国银行人民币定存1年期利率为1.35%)。

假设A:定存到期,汇率稳定在7.3317

换汇5万美元,需人民币366585元。然后办理美元定存1年(忽略其他费用)。

存美金:50000x(1+4.1%)x7.3317=381615元

存人民币:366585x(1+1.35%)=371534元

收益差:381615-371534=10081元

假设B:定存到期,汇率涨到7.5

存美金:50000x(1+4.1%)x7.5=390375元

存人民币:366585x(1+1.35%)=371534元

收益差:390375-371534=18841元

假设C:定存到期,汇率涨到8.0

存美金:50000x(1+4.1%)x8=416400元

存人民币:366585x(1+1.35%)=371534元

收益差:416400-371534=44866元

假设D:定存到期,汇率跌到7.0

存美金:50000x(1+4.1%)x7.0=364350元

存人民币:366585x(1+1.35%)=371534元

收益差:364350-371534=-7184元

那么,到期汇率低于多少,本金会有损失?

存1年期美金定存,到期后本息和:50000x(1+4.1%)=52050美金

7.3317×50000/52050=7.0429

只要美元汇率不跌至7.0429以下,本金不会有损失!但实际操作时,购汇与结汇还有费用,所以到期汇率约在7.1以上,本金才没有损失。

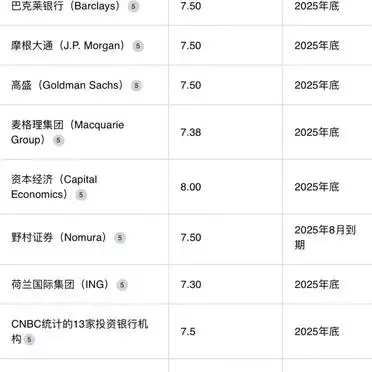

一年后美元的汇率是多少呢?是涨还是跌呢?

投资银行给出了预测(见图二)

分散配置是最优解

形势不确定的情况下,不能把所有鸡蛋放一个篮子里,得给自己留条后路。确定的是,配置美元资产很有必要,就像给自己准备了一艘“救生艇”。

所以首先得办张港卡,接着就是选资产类型:

短期资金,可以存美元储蓄,建议锁一年,年化3.5-4%。

中长期资金,建议考虑香港储蓄险,年化6-7%,不仅能抵御单一货币的贬值风险,收益还比较稳定。

在目前这种市场环境下,能有稳定增值的资产,心里才能踏实很多。