2025年社融怎么看?

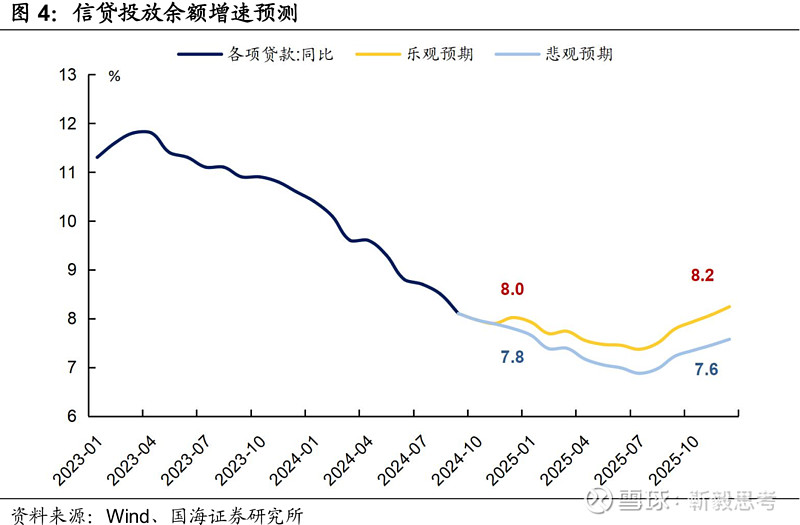

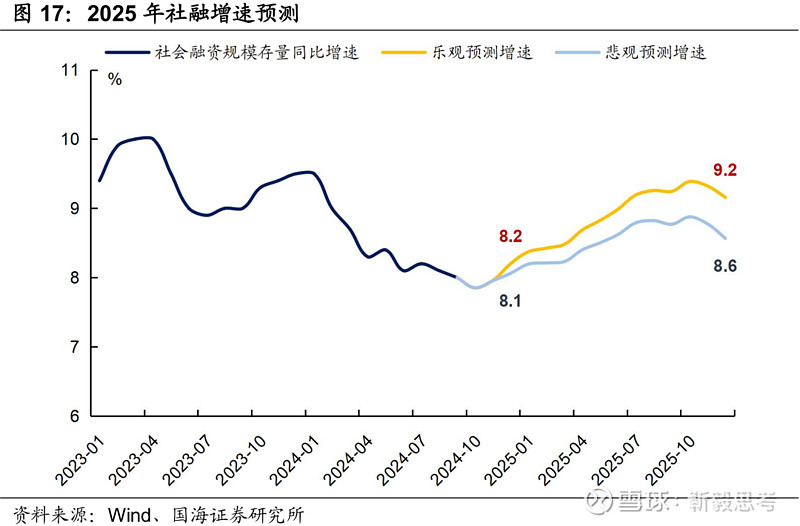

我们预计2025年社会融资存量增速在8.6-9.2%之间,新增社会融资规模在35.0-37.5万亿元之间。考虑到信贷投放和国债发行节奏,总体趋势是“先低后高”,下半年增速或将呈现小幅上升趋势。此外,2025年信贷结构将持续优化,增速预计在7.6%至8.2%之间。

分析中我们发现,制约2025年社会融资大幅复苏的主要因素有:

(一)房地产业发展进入新阶段,房地产销售有望回暖,但增速突破0的可能性不大,房地产消费难以大幅上涨;

(二)今年工业企业盈利能力下降,给后续企业补库活动带来一定压力。 2025年企业短期贷款需求大幅上升的可能性不大;

(三)监管因素导致企业债务融资需求疲软,表外融资渠道持续萎缩。

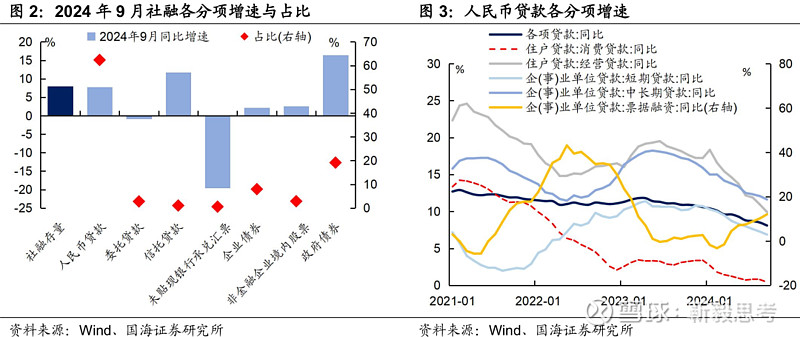

社会融资规模是影响债券市场的关键变量。今年以来,受房地产趋弱和反闲置信贷调控影响,社会融资和贷款增速有所回落。社会融资存量增速由1月份的9.5%下降至9月份的8%,人民币贷款余额同比增速下降至9月份的8.1%。

从分拆结构来看,在对社会融资影响最大的信贷方面,企业中长期贷款余额同比增速下行斜率较高,这与监管部门的信用“防止空转、挤水”。住宅贷款表现一般,主要是由于房地产销售下滑,楼市预计不会全面好转。与此同时,银行利用票据融资冲动现象明显。

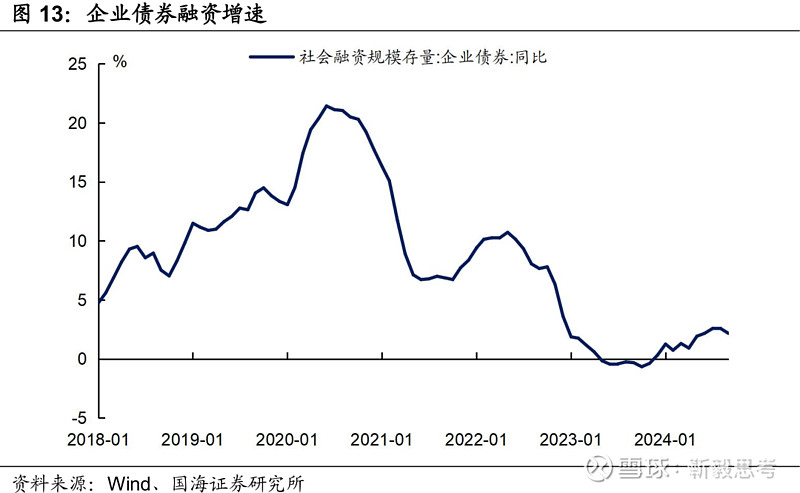

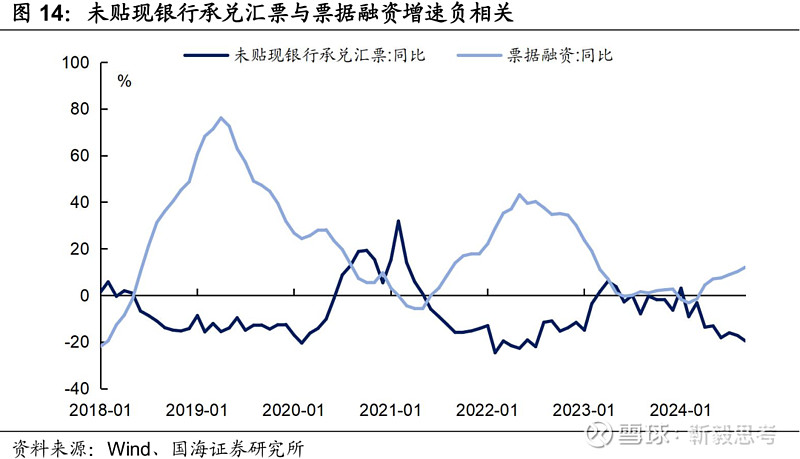

从其他分项来看,政府债券融资持续高速增长,是社会融资的主要拉动力。企业债券融资受隐性债务监管影响,表现相对疲软。未贴现银行承兑汇票增速持续负增长,与资金面相对宽松以及银行鼓励企业贴现有关。境内非金融企业股票融资受IPO监管影响,增速持续下滑。

展望2025年,在刺激政策不断加大的背景下,社会融资的趋势将如何变化?本文将对此进行分析。

1. 2025年社会金融展望

1.1

人民币贷款

截至2024年9月,人民币贷款项目占社会融资比重达62.4%,引领社会融资潮流。该项目主要包括居民消费贷款、经营贷款、企业短期贷款、中长期贷款、票据融资五项。

综合来看,我们认为2025年信贷结构将持续优化,增速预计在7.6%至8.2%之间。从速度上看,下半年信贷增速或因消费需求逐步释放、企业利润回升而小幅加快。

1.1.1.家居部

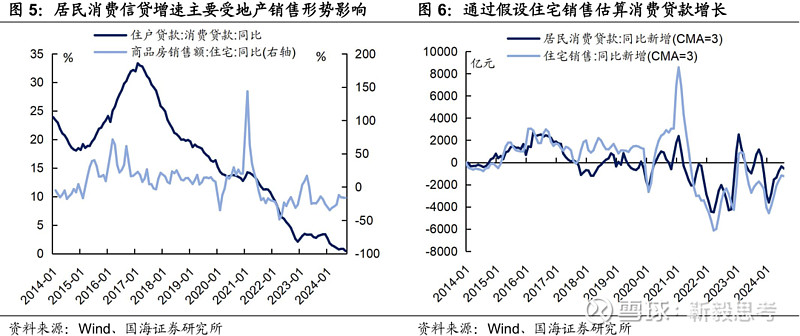

家庭消费贷款与房地产销售高度相关。这主要是因为购房抵押贷款占家庭消费贷款的64.8%,其余消费贷款也与装修、家电等支撑消费的房地产有关。

11月8日,财政部长在新闻发布会上表示,“支持房地产市场健康发展的相关税收政策已按程序报请批准,将于近期推出”。随着房地产增量政策的出台,2025年房地产销售预计将继续向好,同比降幅将进一步收窄。假设在乐观预期下,到2025年底房地产销售增速将回升至0%;悲观预期下,2025年底房地产销售增速将反弹至-10%。

通过拟合住宅销售和消费贷款,我们计算出2025年居民消费信贷存量增速可能在-0.58%至+0.08%之间,仍徘徊在低位,房地产行业正在向新发展转型模型。

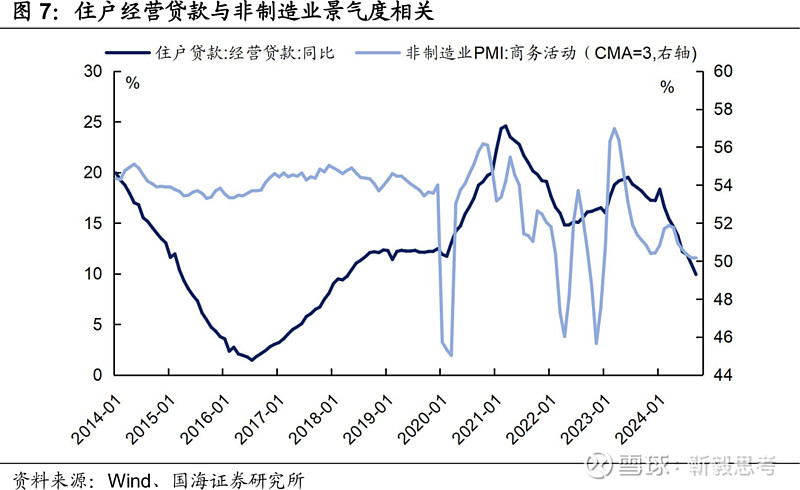

虽然家庭消费贷款是拖累,但家庭经营性贷款2025年或将表现良好。家庭经营性贷款主要与非制造业景气有关,受益于金融体系对普惠小微贷款的大力支持,增长2016年以来,家庭经营性贷款存量率大幅上升。

展望2025年,在扩大内需、居民服务消费需求释放的背景下,服务业景气度有望改善。假设在乐观预期下,家庭经营性贷款存量增速将回升至14%;悲观预期下,家庭经营性贷款存量增速将反弹至12%。

综合来看,2025年家庭经营性贷款新增规模预计在3.0-3.4万亿元之间。

1.1.2.企业部

中长期企业贷款与基础设施行业高度相关。在财政加大力度、逆周期调节的背景下,2025年基础设施投资增速有望回升,带动中长期企业贷款增速回升。假设乐观预期下,企业中长期贷款增速将回升至13%;悲观预期下,企业中长期贷款增速将反弹至12%。

根据我们的测算,2025年新增中长期企业贷款规模可能在13.3万亿元至14.4万亿元之间。

短期企业贷款与库存周期挂钩。企业补充库存时,库存占用流动资金较多,企业短期贷款需求旺盛;当企业耗尽库存时,销售退货可以补充流动资金,企业对短期贷款的需求就会减少。

工业企业利润领先库存周期6个月左右。今年工业企业整体盈利能力下降,对后续企业补库行为造成一定压力。预计2025年企业仍处于去库存周期,短期贷款增速或继续在低位徘徊。我们预计全年短期企业贷款将增加1.9万亿元。

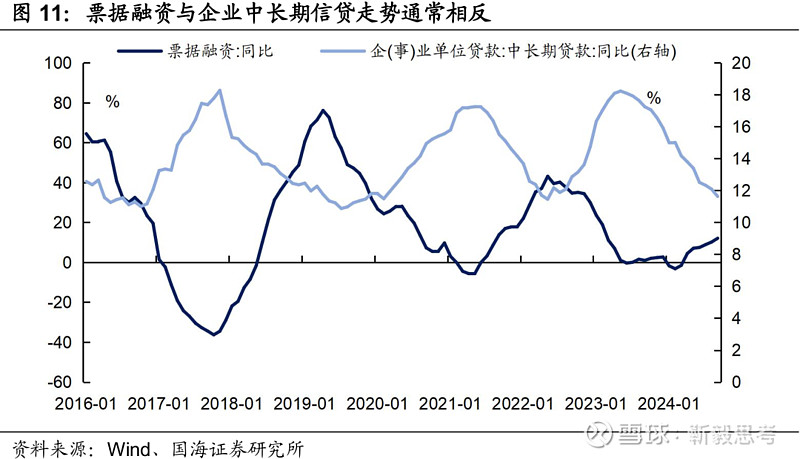

企业票据融资活动的走势与企业中长期授信活动的走势相反。当常规信贷不顺畅时,银行通常采用票据融资,因此票据融资可以视为常规信贷的反向指标。

在信贷供给乐观预期下,我们预计票据融资占比到2025年底将回落至9%;在信贷供给悲观预期下,我们预计2025年底票据融资占比将回落至11%。综合来看,2025年新增票据融资规模预计在1.3-1.6万亿元之间。

1.2

政府债券

一般预算债务方面,乐观预期下,赤字率定为4.0%,对应国债增加4.8万亿元,地方一般债务增加9000亿元;悲观预期下,赤字率定为3.5%,对应国债增加9000亿元。新增4.1万亿元,地方一般债务增加9000亿元。此外,我们预计2025年特别国债净发行规模为1.5万亿元。

在特别债务方面,全国人大常委会11月8日提出,“新增债务限额全部安排为特别债务限额,一次报批,三年实施,每年额度2024年至2026年将达到2万亿元。”因此,我们预计2025年专项债券新增额度将增加2万亿元,全年专项债券新增额度可能达到6万亿元。

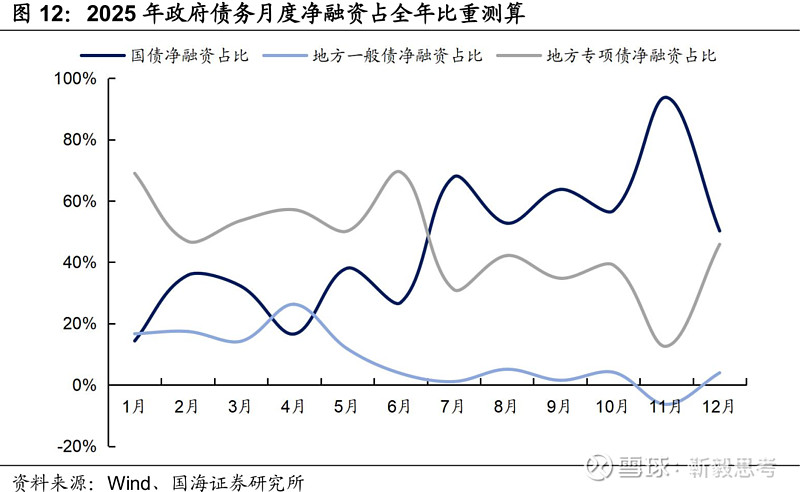

具体到发行节奏,观察国债和地方债的历史发行数据可以发现,国债的发行存在季节性规律。全年发行节奏“先低后高”;而地方一般债和专项债的净融资量具有季节性。从总体上看,全年地方一般债券净融资“先高后低”,而地方专项债净融资则在年初和年中出现了两个发行高峰。

以2019-2022年国债和地方政府债发行节奏为参考,我们测算2025年政府债发行节奏如图12所示。

1.3

公司债券

受隐性债务监管影响,2024年企业债券融资增速仍将在低位波动。在“化解存量债务、遏制新增隐性债务”背景下,城市投融资监管放松的可能性不大。我们预计2025年全年债务融资存量将增长3%,相当于全年新增融资9535亿元。

1.4

未贴现银行承兑汇票

未贴现银行承兑汇票增速与票据融资增速呈负相关。展望2025年,我们认为企业信贷将逐步恢复,银行“票据潮”现象将得到缓解,带动未贴现银行承兑汇票规模回升。我们预计2025年底未贴现银行承兑汇票增速将反弹至-10%左右。

1.5

委托贷款、信托贷款

2018年以来,“去渠道化”监管导致委托贷款、信托贷款规模处于长期下行周期。但2022年以来,随着信托结构优化和资管信托业务快速增长,信托贷款增速回升至0以上。

我们预计2025年信托贷款年增长率为10%。我们预计信托贷款将带来新增融资4361亿元,而委托贷款将维持现有规模不变。

1.6

核销境内非金融企业股票和贷款

受IPO监管趋严影响,今年以来股票融资增速持续下滑。我们预计2025年IPO严格监管仍将持续存在。但在股市回暖、交易量激增的背景下,股票融资增速有望回升,全年融资增速将有所回升。预计增长率为3.5%。

贷款核销方面,2024年贷款核销存量增速将出现小幅变化。我们预计这一趋势将在2025年持续,贷款核销年增长率为15%。

2. 总结

根据对社会融资各分项的预测,我们预计2025年社会融资存量增速在8.6-9.2%之间,新增社会融资规模在35.0-37.5万亿元之间。考虑到信贷投放和国债发行节奏,总体趋势是“先低后高”,下半年增速或将呈现小幅上升趋势。

分析中我们可以发现,制约2025年社会融资大幅复苏的主要因素有:

(一)房地产业发展进入新阶段,房地产销售有望回暖,但增速突破0的可能性不大,房地产消费难以大幅上涨;

(二)今年工业企业盈利能力下降,给后续企业补库活动带来一定压力。 2025年企业短期贷款需求大幅上升的可能性不大;

(三)监管因素导致企业债务融资需求疲软,表外融资渠道持续萎缩。

风险提示:央行货币政策不及预期、金融调控超预期、利率波动风险较高、通胀超预期、信贷超预期、流动性波动超预期。预估结果仅供参考,以实际情况为准。

相关报道

1.“您对2025年的通胀有何看法?” 》

2、“你对股票和债券的拉锯有何看法?” 》

3.“为什么存单利率居高不下?” 》

4.“您对财政刺激有何看法?” 》

5、《债市调整结束了吗?》 》

6.“债券市场有哪些风险?” 》

7、《如何解读银行间存单市场走势?》 》

8.“您对现有房贷调整有何看法?” 》