2022年通胀可能居高几乎所有东西的价格都在上涨

2022年通胀可能居高几乎所有东西的价格都在上涨,侵蚀着每个人的收入。但是,尤其是食品价格的飙升,打击尤其严重,加剧了最富有和最贫穷的美国人之间的财富和收入差距。

在整个经济危机期间,美联储一直耐心等待实现充分就业以帮助最广泛的美国人。现在,它正转向对抗通胀。这种转变对于帮助驯服几乎所有类别的更高价格至关重要,并且需要一个经过衡量和沟通良好的计划来提高利率。

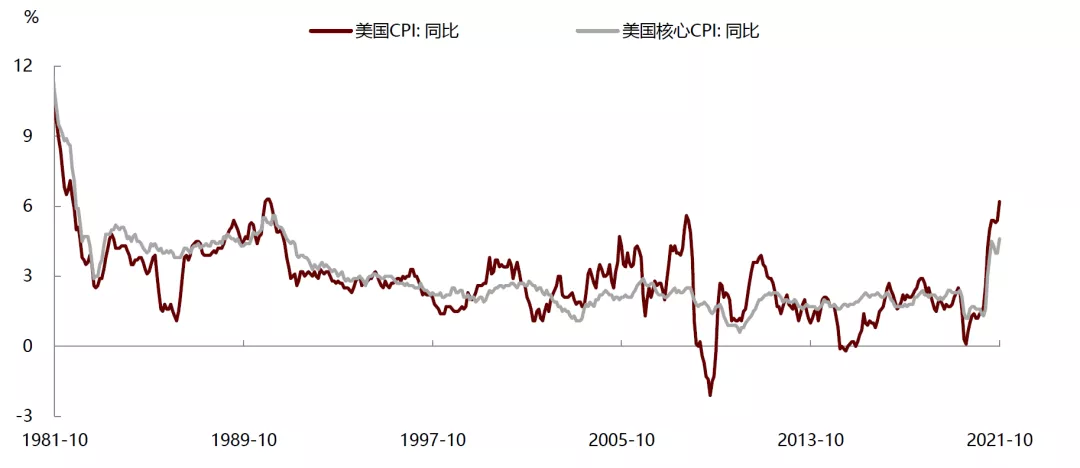

更受关注的类别之一是食品通胀,因为飞涨的价格打击了消费者的钱包,尤其是那些最买不起的食品。根据美国劳工统计局 (BLS) 的消费者价格指数,2021 年 12 月的食品价格同比上涨 6.3% 。这是自 2008 年 10 月以来食品价格上涨得最快速度,当时能源价格上涨抬高了其他商品的成本。

现在,大流行动态正在推动通货膨胀:生病的工人、供应链中断、运输瓶颈和劳动力短缺,更不用说恶劣的天气事件,已经迫使食品价格走高。家庭食品消费同比增长 6.5%,肉类、家禽、鱼类和鸡蛋等主食价格同比上涨 12.5%。水果和蔬菜价格在 12 月攀升至 10 年高点 (5%)。餐厅的食物也同比增长 6%。根据BLS 的数据,全方位和有限服务的餐点和小吃(即堂食和外卖)的价格以有记录以来最快的速度上涨。

这些高涨的价格加剧了粮食的不安全。根据人口普查局的家庭脉搏调查,1 月初有 4200 万美国人表示他们缺乏足够的食物,因为他们买不起足够的东西。这个数字几乎是 4 月份的两倍通胀,因为价格上涨和刺激支付(例如支票、增强的联邦失业保险)减少或结束。

粮食不安全家庭的收入往往低于四口之家 26,500 美元的贫困线,但那些收入略高于贫困线或处于中下阶层的家庭也感受到了食物压力。此外,根据会议委员会对人口普查局家庭脉搏调查的计算,少数族裔群体(黑人 17%,西班牙裔 15%)比白人(6%)同龄人更有可能饮用粮食不安全。

在现代经济中,没有人应该因为食品价格飙升而努力吃饭。不过,我们可以看到价格进一步上涨。根据 The Conference Board C-Suite Outlook 2022 调查,美国 CEO 认为通胀上升是他们未来一年面临的第二大外部担忧,仅次于劳动力短缺。74% 受访者表示,他们面临投入品(例如原材料、其他供应品、工资)的价格上涨压力,66% 受访者将成本上升归咎于供应链瓶颈,50% 受访者表示劳动力短缺是原因。

当被问及他们将如何管理这些不断上涨的成本时,56% 的 CEO 表示将价格上涨转嫁给客户将是他们的首选。只有大约三分之一的人表示,他们可能会将价格纳入利润率 (36%) 或削减成本 (32%) 作为第一选择。虽然这些情绪与所有商品和服务有关,但对食品生产商和供应商来说可能尤其严重。只要挥之不去的大流行病破坏了供应链并限制了劳动力供应,企业就可能觉得有义务提高价格,尤其是食品价格。

美联储的行动是任何快速缓解的关键。加息将比其他方面更严重地减缓经济的某些方面,如房地产活动。但加息也应有助于缓解通胀压力,尤其是在食品价格上涨的临时驱动因素(包括供应链中断)持续存在的情况下。从零开始提高利率,并逐渐缩小资产负债表的规模,也将确保价格失控,甚至工资价格螺旋式上升,不会损害消费者和阻碍企业。

自大衰退以来,金融市场一直对美联储收紧政策的尝试保持警惕。例如,回想一下2013年的缩减恐慌和 2018 年前美联储试图“正常化”利率时的抛售。不过,现在金融市场应该认识到,美联储对抗通胀的努力符合他们的利益,因为它们将稳定经济。美联储政策制定者暗示今年将多次加息,而在前几次加息之后,市场可能会变得紧张。然而,通过现在有效的沟通,美联储应该想方设法让投资者相信它的行动并不可怕,而是欢迎它让美国经济走上正轨,并帮助许多支出对持续增长至关重要的美国人。