文/新浪财经意见领袖专栏作家 王永利

进入2020年3月,尽管美国当时确诊的新冠病毒患者并不多,但很多国家新冠疫情大爆发对经济社会的影响已经反应到美国的股市等金融市场,并引发股市的极度恐慌和美元的极度紧张。为此,美联储不仅快速大幅度将联邦基金利率降低至0-0.25%的水平,而且很快推出无限量化宽松货币政策,大力支持政府扩大财政赤字和债务规模,美联储资产负债规模随之迅猛扩张,从2020年2月末的4.15万亿美元,快速扩张至今年6月份超过8万亿美元,几乎增加了一倍,其增速远超历史记录,超出很多人的想象。

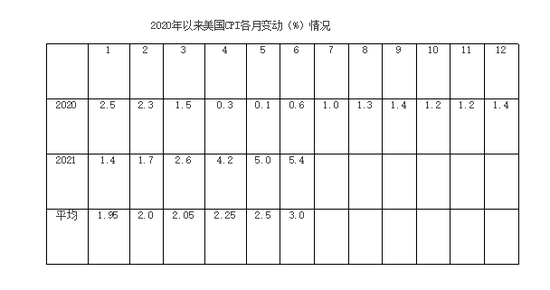

2021年2月,美国消费者价格指数(CPI)同比增长1.7%,环比增长0.4%,剔除食品和能源价格后的核心CPI同比增长1.3%。从3月开始,美国CPI呈现加快攀升居高不下的态势:3月CPI同比增长2.6%,环比增长0.6%。核心CPI同比增长1.6%,环比增长0.3%;4月CPI同比增长 4.2%,环比上涨0.8%。核心CPI同比增长3%,环比增长0.92%;5月CPI环比上涨0.6%,同比增长5.0%。核心CPI环比增长0.7%,同比增长3.8%;6月CPI环比上涨0.9%,同比上涨5.4%,成为2008 年以来的最高水平。核心CPI环比上涨 0.9%,同比上涨4.5%,创1991年11月以来最大涨幅。

CPI同比增速连续大幅超越2%使很多人认为,美联储势必会收缩前期为应对新冠疫情冲击而推出的大规模量化宽松货币政策,并进入加息通道。但事实是,5月份以来美联储一直强调:尽管通胀数据已经明显上升且可能会持续几个月后才有所缓和,但推高CPI涨幅的多是短期特殊因素,通胀高企可能是暂时现象,经济前景仍然存在很多风险,美联储仍在等待更多政策调整信号,将保持当前购债规模为经济提供支持,直到促进就业和稳定物价两个目标都取得实质性进展。如果确信未来通胀会持续超过目标水平,将适时调整货币政策。

美国东部时间7月28日,美联储公开市场委员会(FOMC)召开议息会议,委员们一致同意将基准利率维持在0%-0.25%的区间不变,维持6月16日做出的将超额准备金利率(IOER)从0.1%上调至0.15%、将隔夜逆回购利率从0.00%上调至0.05%安排,均保持不变;建立常设回购机制(SRF),将对国债、机构债务证明和机构抵押贷款支持证券进行每日隔夜回购操作,上限5000亿美元,最低竞价利率为0.25%,自7月29日生效;继续每月增持至少800亿美元的国债和至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定目标取得实质性进展,确保货币政策持续为经济提供强有力的支持。

那么,美联储为什么坚持认为CPI高企属于暂时性的并坚持刺激性货币政策不做调整?

这可能主要存在以下考虑:

第一,CPI同比基数因素的影响。

单看今年美国3月份以来各月CPI增速,确实大大超出2%的水平,但这其中存在2020年受到新冠疫情的严重冲击,美国CPI同比增速从3月份快速下跌的基数影响,更重要的是应该考察两年平均数变化情况(今年CPI同比高速增长后,还会影响到明年同期同比增长的幅度,明年仍应注重考察两年平均数)。

如果计算CPI连续两年的平均数,到今年5月份其实也一直保持在2%左右,并没有偏离美联储平均增长2%的政策目标太多。尽管6月同比两年平均达到3.0%,高出较长一段时间平均2%的政策目标,也仍然属于正常的调整范围(宏观调控一般需要一定程度的矫枉过正),还需要观察调整效果的稳定性。

考虑到2020年6月至8月CPI同比增幅持续反弹,8月至年底基本平稳,所以,今年6-8月,特别是8月份美国CPI同比增幅走势才是判断其通货膨胀程度并对货币政策是否需要较大调整进行决策的关键,现在仍未到政策转向的时候。

第二,通胀产生的不同原因。

现在通货膨胀主要是以CPI上涨幅度作为判断依据的。CPI大幅上涨,又存在两种不同情况:一是由各种原因推动需求持续扩张导致趋势性供不应求引发的;二是在总体上产能过剩、需求不足状态下因突发事件导致临时性供不应求引发的。对前一种情况,应该采取提高利率抑制需求、控制货币投放等措施防止投资和消费过度增长,积累经济金融和社会稳定的风险隐患。对于后一种情况,则应该努力保护而非抑制难得的需求,尽可能降低利率、扩大货币投放以刺激生产和供应的恢复,维持经济社会稳定。

毫无疑问,美国今年以来CPI同比大幅上涨属于后一种。所以,不能因为CPI出现大幅上涨,就不分原因一味地实施提高利率、控制货币投放等加以抑制,否则恰恰可能适得其反。

第三,应对重大危机的客观需要。

自上世纪“大萧条”爆发以来,历次重大经济金融危机或天灾人祸的应对结果证明,能否及时实施力度足够的宏观政策刺激和救助,其结果是完全不同的。

2008年全球金融危机爆发后,正是因为主要经济体迅速采取力度空前的联合救市运动,特别是中国实施最大规模的经济刺激,才使得迅速恶化的危机得以遏制,避免了像“大萧条”那样百年一遇的大恶果。中国为此做出了巨大贡献,尽管也留下很多后遗症,但却一跃成为第二大经济体,大大增强了国际影响力,人民币国际化由此开始起步。

2020年爆发的新冠肺炎疫情迅速席卷全球,使很多国家以及国际间经济运行陷入停滞,其在世界范围内短时间产生的影响远超2008年全球金融危机甚至第二次世界大战。这种情况下,拥有国际中心货币和国际金融中心的美国,难以像中国一样组织调动全社会力量,以非常之举应对非常之事,共同参与疫情防控,势必遭受更大冲击,如果不能及时采取力度空前的宏观救助政策,提供足够的社会保障与企业援助,保证美元全球流动性供应,确保金融市场不崩盘,不仅会使美国局势失控,而且会使全球局势都难以控制。

新冠疫情大暴发后,美、欧、日等主要经济体更多地依赖宏观政策进行刺激与救助,纷纷采取无限量化宽松货币政策,支持政府扩大财政赤字和负债规模,在支持疫情控制与经济复苏的同时,也势必承担巨大风险:如果全球疫情能够及时得到有效遏制,全球经济运行能够恢复正常运行货币政策调整,就可能恢复疫情前全球性产能过剩、需求不足、大宗商品价格持续低迷的状态,当前这种通货膨胀率高企的态势也就会很快过去,宏观政策也就可能加快恢复常态。但如果全球疫情不能及时得到遏制,因疫情造成的全球性生产不足、运输受阻等推动大宗商品阶段性供不应求、价格大幅上涨的态势就会延续,对那些生活必需品大量依靠进口的国家而言,经济滞胀的程度会更加严峻,宏观政策实际上也就不得不保持高度刺激状态,难以恢复常态,暂时性通胀就可能发展成为严重的长期滞胀。现在仍处于非常关键的胶着期、观察期。美联储也承诺,如果确认通胀会大幅且持续超出目标,将适时调整货币政策。

无论如何,在面临突发性重大危机冲击时,维稳是压倒一切的,必须及时采取力度足够的宏观政策予以应对。此时,不能因为强调货币政策中性(追求物价或币值稳定)与中央银行独立性而驻足不前。实际上,信用货币不再像金属本位制纸币那样,属于中央银行的信用或负债,而是国家信用,是国家将货币投放与管理的特权交给央行,所以,央行及货币政策必须服从于国家整体战略和目标,央行独立性和货币政策中性是相对的,即使是美国,也同样如此。现在美联储强调的,依然是采取全方位政策工具致力于在这个充满挑战的时期支持经济发展和社会稳定货币政策调整,直到委员会的充分就业和物价稳定目标取得实质性进展。这其中,“充分就业”排在“物价稳定”之前。

基于上述分析,相信8月份才是美国货币政策最关键的观察期,8月底之前美联储不会轻易对货币政策进行较大调整。

(本文作者介绍:前中国银行副行长)