核心结论:

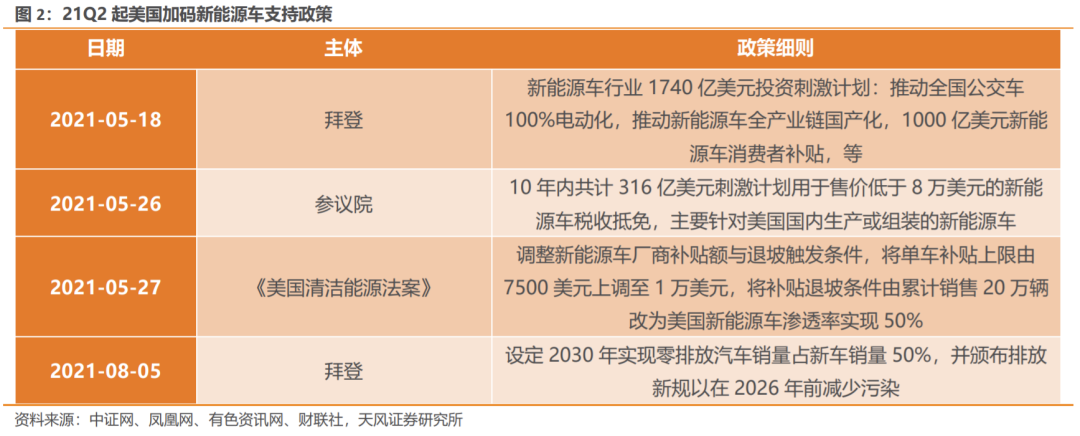

1、拜登行政令超预期加码,燃料电池赛道云开月明。由于拜登上任半年来持续鼓励新能源(车)产业,消息一定程度上早已被市场price-in,超预期之处在于,行政令特别明确了零排放汽车内涵,除传统BEV、PHEV外首次强调了FCEV,或标志着美国新能源产业政策结构重心向燃料电池电动车倾斜的开始。

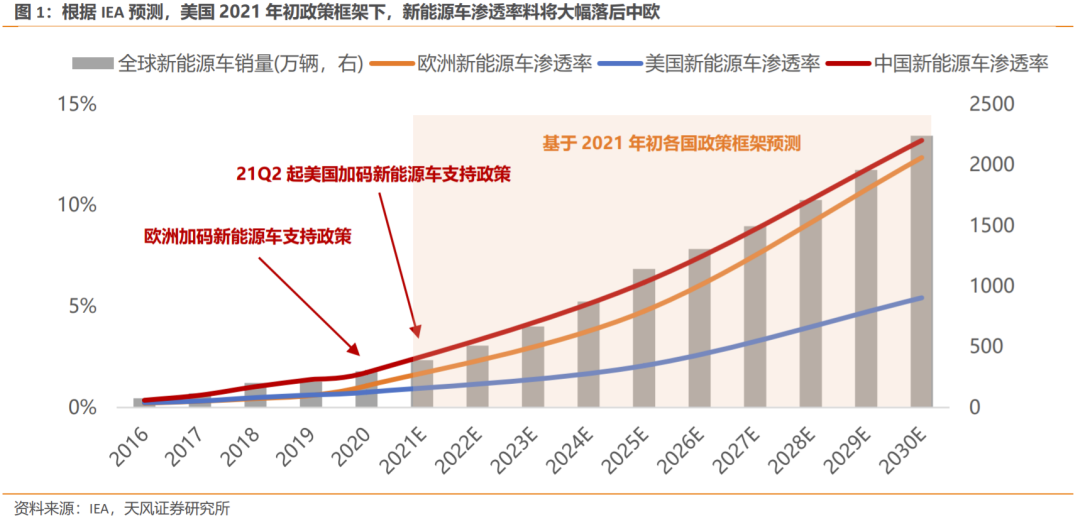

2、中欧过去数年陆续在新能源车领域发力,渗透率逐渐甩开与美国的差距,使美国被动落入新能源车发展第二梯队。今年以来,中欧新能源车产业政策更频繁空中加油,加剧了美国的被动局面。因此,拜登政府接任后持续推进新能源优先的倾斜政策,旨在于10年内弥合与中欧的差距并实现反超,试图确立新能源领域的领导地位。

3、然而,着重发展FCEV,可能是美国在新能源领域赶超中欧的唯一途径,主要原因有二:

1)各国燃料电池规模化生产前“卡脖子”环节大同小异,产量视角下FCEV技术研发周期基本均处于萌芽阶段,以积累技术优势为目的加大FCEV研发投入拥有较高的效用预期;

2)选择FCEV作为新能源下一阶段主战场,有利于美国扬长避短,将中欧拉回至同一起跑线并实现换道超车,出于对已有话语权的维护,中欧政策层面有望跟进加码,氢能源新战场已然硝烟四起。

4、在美国新能源车政策爬坡的背景下,我国对氢能的布局先于美国而行,企业与政府均针对发展氢能实施了相关战略规划。

5、持续性层面,考虑到氢能源对我国能源安全与独立自主的长期意义,燃料电池有望对锂电池实现全面替代,故长期政策倾斜可期。

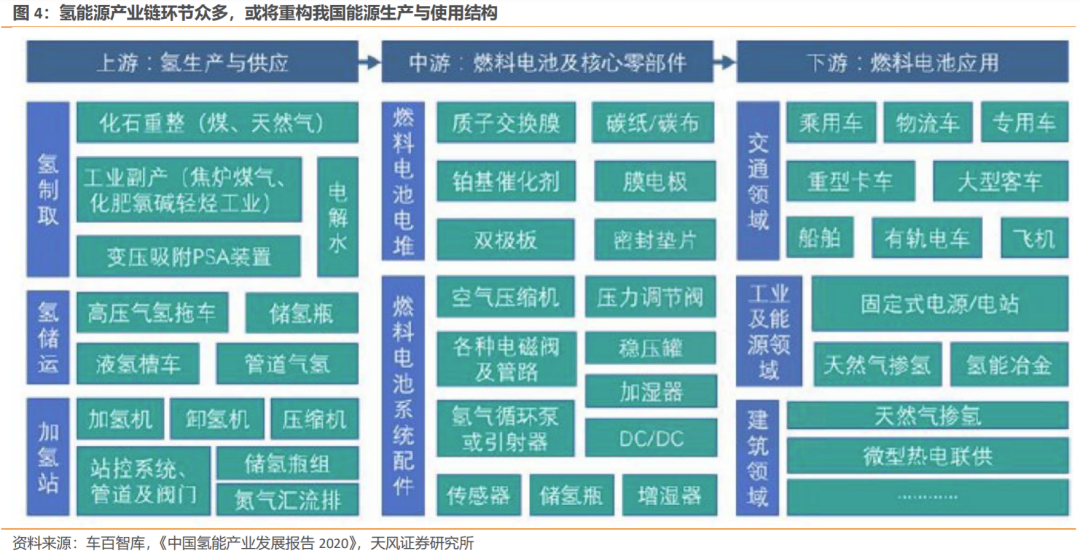

6、规模层面,氢能源产业链环节众多,或可重构我国能源生产与使用结构,预计产业链长期产值可看到10万亿以上。

7、产业链层面,尽管本轮氢能源行情以下游燃料电池需求放量为驱动,但上游制氢技术的研发突破,才是产业链实现垂直联动的决定因素。基于上述基本面结构,落实在投资层面,主要有三个层次的机会:

1)上游制氢环节:我国PEM电解水制氢技术距国际先进水平仍有一定差距,当前水平难以实现氢燃料电池对风光电储能需求的完美匹配。上游制氢技术的研发突破或将是政策扶持与企业投资的重点方向。

2)中游储运环节:为兼顾氢储运技术对能效性与安全性的要求,预计未来液氢和管道运输将成为氢储运主流方式。其中,国内低温液态储氢产业化尚不充分,或将成为行业下一个增长点。

3)下游应用环节:与锂电产业链下游以动力电池为主要应用类似,FCEV配套的氢燃料电池是氢能产业链的重要发展方向。我国燃料电池电堆技术处于世界先进水平,国内燃料电池企业有望在全球BEV/PHEV向FCEV升级的产业重塑浪潮中抢占更多市场份额,中期景气度可期。

01 FCEV:美国新能源的绝地求生之路

拜登行政令超预期加码,燃料电池赛道云开月明。8月5日拜登签署行政令,要求2030年实现零排放汽车销量占新车销量50%,并颁布排放新规以在2026年前减少污染。由于拜登上任半年来持续鼓励新能源(车)产业,消息一定程度上早已被市场price-in。超预期之处在于,行政令特别明确了零排放汽车内涵,除传统BEV、PHEV外首次强调了FCEV,或标志着美国新能源产业政策结构重心向燃料电池电动车倾斜的开始。

中欧过去数年陆续在新能源车领域发力,渗透率逐渐甩开与美国的差距,使美国被动落入新能源车发展第二梯队。今年以来,中欧新能源车产业政策更频繁空中加油,加剧了美国的被动局面:

(1)国内方面,碳中和远景规划叠加政府持续加码意志,新能源车有望长期维持高边际。根据国务院《新能源汽车产业发展规划(2021—2035年)》制定的发展愿景,2025年新车销量中新能源车渗透率将超过20%。而中汽协预测2025年汽车新车销量将达3000万辆,据此基于2020年数据推算,新能源车产销边际距实现目标存在至少460万辆的缺口,接近2020年产量的3倍,预计未来5年CAGR超过34.42%。同时,7月政治局会议强调“挖掘国内市场潜力,支持新能源汽车加快发展”,中央赋予了新能源车在扩大内需层面的内涵,顶层设计带动下,未来5年我国新能源车产业链有望持续获得政策倾斜。

(2)欧盟方面,乘用车领域碳中和政策陆续实施,叠加2035年燃油车全面禁售令有望落地,欧洲新能源车持续渗透步入加速期。19-20Y起欧洲各国陆续出台多项乘用车碳中和发展政策,如限制乘用车二氧化碳排放量低于95g/km、多国颁布燃油车禁售日程等,叠加欧盟2020年7月欧盟经济复苏协议给予零排放车免征增值税等下游刺激,欧洲新能源车渗透率2020年同比激增79.4%,21Q1欧洲八国新车销量中新能源车渗透率达15.9%,高于去年同期7.8pct,增长势能强劲。7月14日,顺应欧洲多国颁布的燃油车禁售时间表,欧盟提议2035年起全面禁售燃油车,考虑到欧盟正在新能源领域争取更多话语权,全面禁售令落地有望取得实质性进展。

因此,拜登政府接任后持续推进新能源优先的倾斜政策,旨在于10年内弥合与中欧的差距并实现反超,试图确立新能源领域的领导地位。5月起美国新能源车行业刺激政策密集出台,具体措施包括提高消费者补贴、延长制造商补贴、加大政府与公共领域新能源车采购等。

然而,发展FCEV,可能是美国在新能源领域赶超中欧的唯一途径:

一方面,各国规模化生产前“卡脖子”环节大同小异,产量视角下FCEV技术研发周期基本均处于萌芽阶段,以积累技术优势为目的加大FCEV研发投入拥有较高的效用预期。根据IEA统计,2020年,中美FCEV销量分别为1182辆、938辆,分别占各自新能源车销售总量的0.10%、0.32%,未来首先打破FCEV产业链技术瓶颈的一方,有望在新能源车终端产品边际结构重塑的过程中,建立专利壁垒并抢占可观的市场份额。

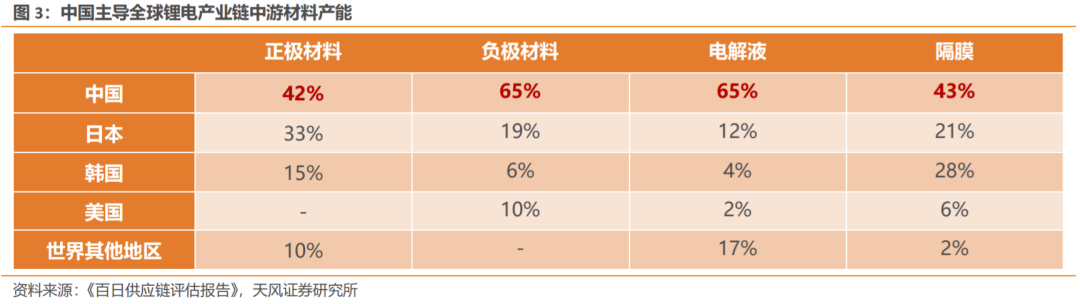

另一方面,选择FCEV作为新能源下一阶段主战场,有利于美国扬长避短,将中欧拉回至同一起跑线并实现换道超车,出于对已有话语权的维护,中欧政策层面有望跟进加码,氢能源新战场已然硝烟四起。全球传统锂电全产业链产能高度集中于东亚特别是中国,于美国而言存在过度依赖竞争对手的供应链风险。根据6月美国《百日供应链评估报告》,中国占全球锂精炼加工产能达60%以上,而美国几乎无相关产能,同时全球锂电中游材料制造也由中国主导,故报告认为,美国应发挥知识产权与研发优势,注重下一代电池技术的开发,规避现有锂电池领域的各类挑战。在此背景下,中欧为维持现有话语权势必跟进燃料电池产业政策加码,氢能领域的“军备竞赛”即将拉开帷幕。

02 接棒锂电,氢能源拥抱十万亿市场浪潮

氢能是一种来源广泛、清洁无碳、灵活高效、应用场景丰富的二次能源,是推动传统化石能源清洁高效利用和支撑可再生能源大规模发展的理想互联媒介,是实现交通运输、工业和建筑等领域大规模深度脱碳的最佳选择。根据国际氢能委员会预测,到2050年,氢能将创造3000万个工作岗位,减少60亿吨二氧化碳排放,创造2.5万亿美元产值,在全球能源中所占比重有望达到18%。

在美国新能源车政策爬坡的背景下,我国对氢能的布局先于美国而行。7月8日,华为通过与中科院大连物化所签署战略合作协议,或意味着华为布局氢能源的开始。7月16日,国资委表示1/3以上的央企已制定包括制氢、储氢、加氢、用氢等全产业链布局并取得了技术研发及应用成果。企业与政府的战略规划,对氢能晋级新时期新能源领域风口做出了二次确认。

持续性层面,氢能的广泛应用对提升我国能源安全有重要意义,预期氢能产业链的发展将长期且密集地获得政策倾斜。我们在历史报告《先立后破:再看能源革命的黄金十年》中指出,在现有能源结构下,我国总体资源对经济增长牵引效应的发掘或已临近极致化,能源矛盾或将在未来数十年内成为制约经济可持续发展的瓶颈,因此实施碳中和国策、普及新能源车的目的在于通过能源结构升级,降低对于高对外依存度的石油的依赖程度。我国锂电产业链产能在全球处于绝对主导地位,而三元材料等锂电核心材料具有高镍化、高钴化属性,我国两类小金属储量全球占比分别仅约为9%和1%,以锂电为主的动力电池产品结构将无法满足资源独立自主的要求,长期来看锂电池或为燃油车向燃料电池新能源车进军的过渡代技术,因此未来氢能源燃料电池或将复制乃至超越当前锂电赛道的高景气。

规模层面,氢能技术可重构我国能源生产与使用结构,产业链长期价值可看到10万亿以上。根据《中国氢能源及燃料电池产业白皮书》预计,到2050年氢能将在交通运输、储能、工业、建筑等领域广泛使用,氢能产业链产值将超过10万亿元。考虑到氢能产业链环节众多且未来功能上可完全实现对锂电池的替代效应,预计将成为资金容纳度较高的革命性赛道。

产业链层面,尽管本轮氢能源行情以下游燃料电池需求放量为驱动,但上游制氢技术的研发突破,才是产业链实现垂直联动的决定因素。落实在投资层面,主要有三个方向的机会:

1)上游制氢环节:当前制氢技术路线多元化,但传统成熟制氢工业中的高污染排放易对环境与产品纯度带来不利影响。尽管尚未实现规模化应用,电解水制氢因低碳、高纯度、易与再生能源技术相结合等优势,而有望成为未来氢气制取的主流方式。具体来看,我国PEM电解水制氢技术距国际先进水平仍有一定差距,当前碱性水制氢技术难以实现氢燃料电池对风光电储能需求的匹配。随着未来PEM电解水制氢法规模化应用的技术突破,氢能产业链内部的传导有望更加顺畅,因此,上游制氢技术的研发或将是政策扶持与企业投资的重点方向。

2)中游储运环节:氢气在我国属于危险品,但国内氢储运尚未存在兼具能效性与安全性的解决方案,预计未来液氢和管道运输将成为主流方式。其中,国内低温液态储氢产业化尚不充分,或将成为行业下一个增长点。

3)下游应用环节:与锂电产业下游以动力电池为主要应用类似,FCEV配套的氢燃料电池是氢能产业链的重要发展方向。我国燃料电池电堆技术处于世界先进水平,以国内电堆头部供应商捷氢最新燃料电池电堆PROME M3H为例,其体积功率密度达到3.8kW/L,高于全球主流竞品丰田新一代Mirai与本田第三代Clarity的3.1kW/L的水平约18.42%。因此,国内燃料电池企业有望在全球BEV/PHEV向FCEV升级的产业重塑浪潮中抢占更多市场份额,中期景气度可期。

风险提示:政策落实不及预期风险,研发进度不及预期风险,贸易摩擦风险等。