巴菲特的股票投资按兵不动手持现金无处可投之年!(图)

摘要

【没啥可投的?巴菲特持有现金又创新高 此外基本只买4只股票】目前,巴菲特的股票投资组合的一大半高度集中在4只股票中——截至今年第三季度,其公司持股的68%由苹果公司(1204亿美元)、美国银行(313亿美元)、美国运通(183亿美元)和可口可乐(219亿美元)组成。

Meme股、ESG 、特斯拉、比特币、元宇宙,今年的华尔街是一个投资风潮层出不穷的一年,但对“股神”巴菲特而言,却又是一个按兵不动,手持现金无处可投之年!尽管美股快速上涨,但对于偏好逆向投资、在股市低点买入价值类股票的巴菲特,最新一个季度没有大动作出手。

周六,巴菲特旗下公司伯克希尔哈撒韦公布的第三季度财报显示,该公司当季经营利润维持增长巴菲特,但受金融投资收益减少影响,净利润同比大幅下滑。

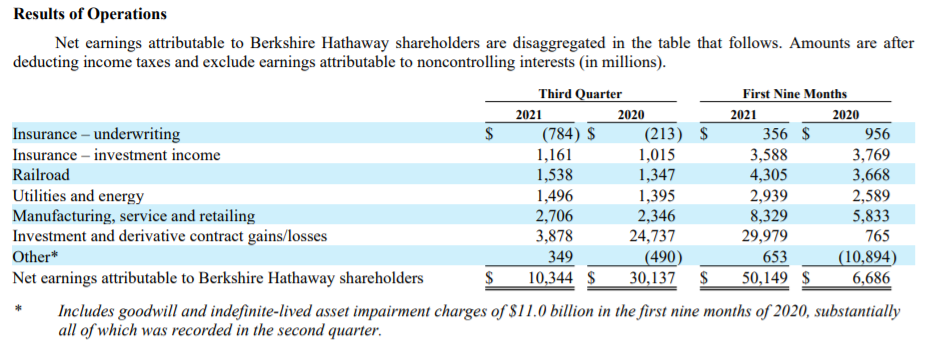

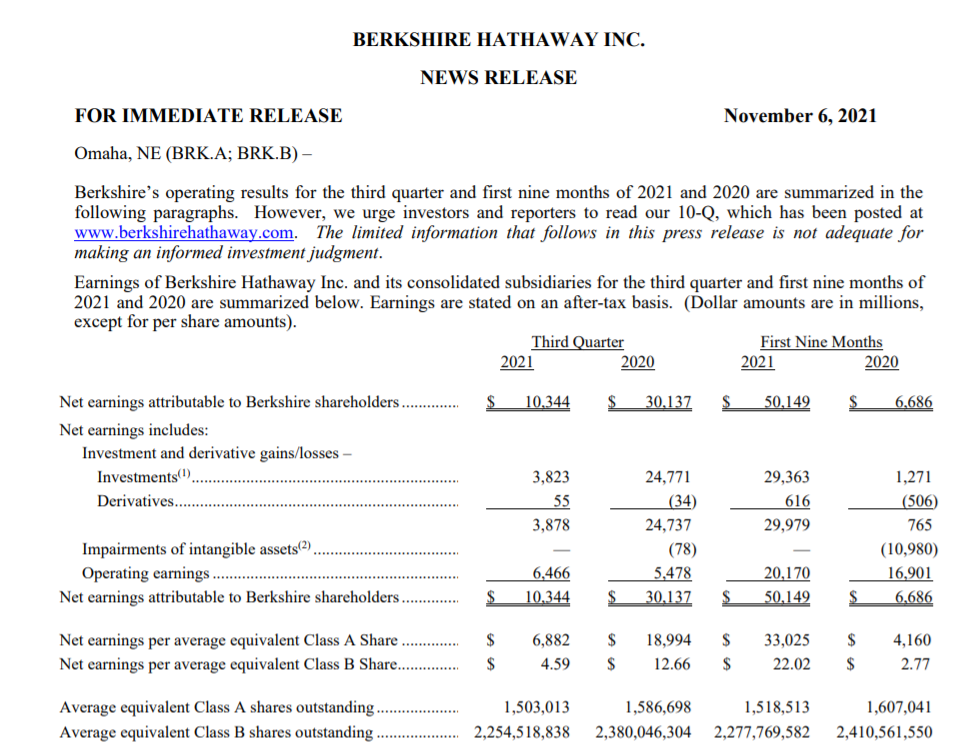

财报显示,伯克希尔哈撒韦第三季度经营利润为64.7亿美元,较去年同期增长18%;净利润103.4亿美元,合每股6882美元,同比下降66%。

巴菲特长期投资业绩不容置疑,近年来业绩表现却不及大盘。从1965年到2020年,伯克希尔公司的投资组合实现了20%的年化涨幅,超过了标准普尔500指数10.2%的涨幅(包括股息)。近年来,伯克希尔的业绩有所下滑。该公司过去五年的年化总回报率约为15%,而标准普尔500指数的年化总回报率为20%。

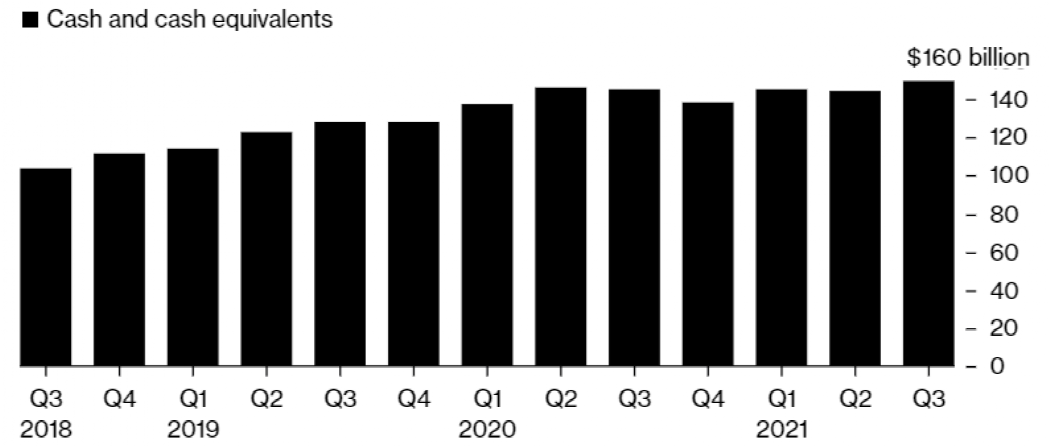

近年伯克希尔现金规模不断走高

这种背景下,伯克希尔的现金储备在今年第三季度达到了 1492 亿美元的新高,超过了 2020 年初创下的纪录。实际上自2020年以来,其现金储备规模就在这一水平徘徊。

伯克希尔哈撒韦表示,在第三季度回购了76亿美元的股票,超过了第二季度总计60亿美元的股票回购,是自2018年巴菲特改变投资策略以来第三高的股票回购水平。

当地时间上周五收盘,伯克希尔股价报434000美元,三季度以来涨3.68%巴菲特,今年以来上涨24.78%。目前市场约6541亿美元,近日更是被芯片巨头英伟达超过,从美股市值榜滑落至第8位。

叹供应链之多艰

手握1492亿美元仅回购自家股票

近日,伯克希尔哈撒韦披露最新财报,如预期般呈现实体业务复苏和金融投资收益收窄的走向。

根据公司披露,Q3总共实现营收705亿美元,去年同期为630亿美元,市场预期742亿美元;剔除投资收益的营运利润64.66亿美元,较去年增长近10亿,但低于分析师70亿美元的预期;同时由于投资收益38.78亿美元较去年247亿美元大幅下降,归属股东净利润也从301.37亿美元下降至103.44亿美元。

投资收益的大幅下降其实主要源自于前值过高,从财报来看伯克希尔并没有进行大规模的调仓,报告期内共计买入14亿美元股,出售34亿美元的股票,净出售约20亿美元股票。今年二季度,巴菲特也是保持按兵不动,净卖出约11亿美元股票。今年以来,巴菲特净卖出约70亿美元股票。

伯克希尔也再一次强调,投资和衍生品的收益和损失,不论是否变现,对于理解公司的财报结果和评估经济表现可以说毫无意义,类似的剧烈波动也会出现在公司后续的季报中。

除了炒股票/衍生品外,伯克希尔的大多数业务与实体经济密切相关。

相对于疫情初期的阵痛,伯克希尔的实体业务整体还不错,最新季营收增长12%,至710亿美元。供应链压力下,伯克希尔的铁路业务取得了创纪录的收益,该公司的能源业务实现了自2009年年中以来的最高利润。同时公司的承保业务也呈现亏损扩大的状态,这也与九月初登陆的飓风艾达造成的破坏有关。伯克希尔公司出现了利润不及收入增幅的现象,公司第三季度净利润同比下降66%,至103亿美元。