深港通通车首周,南北资金的流向着实让不少人大跌眼镜。

此前预期中的“南热北冷”并未出现,而是呈现与之相反的“南冷北热”景象。截至12月8日记者发稿时,港股通每日的成交金额远远落后于深股通。是什么造就了南下资金如此谨慎?热情的“北上”资金青睐哪些个股?南北资金的不同偏好,会驱动两地市场行情如何变化?

南冷北热大跌眼镜

“首周港股通表现偏冷出乎不少人的意料,这说明大部分投资者还是非常冷静理性的。”上海一位私募投资总监对《国际金融报》记者表示,“港股受国际市场影响明显,而本月国际市场又充满了不确定性,因此聪明的境内投资者并不急着在当前贸然出手。”

“短期,我们对香港股市持谨慎态度。”中信证券首席港股策略分析师杨灵修指出,未来对港股最大的不确定性来自全球的“再通胀”和利率上升。尤其是近日公布的美国经济数据大幅超过市场预期,巩固市场对美联储在12月和明年多次加息的预期,进一步推升美元指数上涨。

杨灵修指出南北资金,从美国10年期国债收益率可以看出,特朗普成功制造了“通胀预期”。虽然市场有担忧,美国利率的快速上行冲击大量的存量债券,同时,强势美元冲击美国企业的盈利。但在年底前,“再通胀”和强势美元的预期将大概率保持,这将冲击海外资金配置香港市场的意愿和本港流动性环境。

而从另一方面看,杨灵修也指出,境内市场监管趋严,流动性趋紧,也将影响年末资金流入香港市场。即使保险及其他资本布局港股,在杨灵修看来,也要等到来年。

南北口味各不同

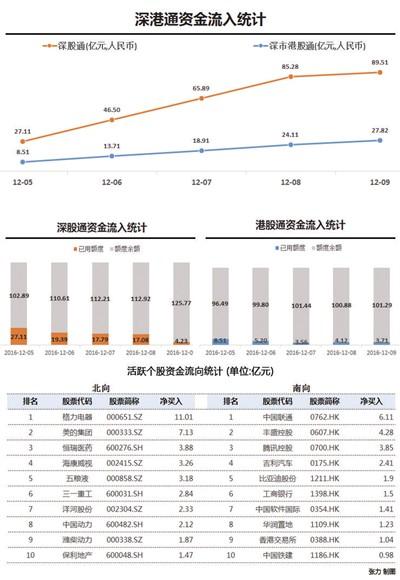

尽管南下资金并不踊跃,但这并不影响北上资金的热情。在深港通开启后的前四个交易日,深股通资金分别净流入26.69亿元、20.33亿元、18.09亿元、18.10亿元,每日余额除了12月5日首日为79%,其他都保持在85%以上。

其中,格力电器成为境外资金最青睐的股票。深港通数据显示,截至12月8日,格力电器连续四日登上深股通每日十大成交活跃个股榜单的榜首,累计净流入11亿元。其他活跃个股包括美的集团、五粮液、海康威视、洋河股份等。

与之相反的是,港股通(深)前三个交易日的买入量逐日递减。12月8日,港股通(深)买入量仅4.12亿元,港股通(沪)还出现了17.5亿元的资金净流出。

境内资金借道港股通进行境外投资的标的主要集中在中资企业。例如,比亚迪、万科企业、中联重科、腾讯控股、融创国际等。

从首周北上资金的偏好来看,消费股成为最热门的标的。兴业证券分析师陈嵩昆预计,深股通中的白酒股有望受益于稀缺性特点、业绩优势及相对低估值,而受到更多资金配置青睐。建议深港通投资者可以着重关注白酒股,其中重点推荐五粮液及古井贡酒。

“从业绩情况看,深股通白酒股较其他深港通食饮标的基本面情况更具优势,白酒标的平均净利率达到25.6%,较深股通其他食饮标的及非深股通白酒标的盈利能力具有显著优势,这与沪股通情况类似。”陈嵩昆指出,深股通白酒股估值中位数为24.35倍,远低于其他深股通食饮标的,且亦低于沪股通白酒股估值(中位数为25.5,均值为41.6),深股通白酒股估值有进一步修复空间。

而就港股而言,光大证券首席海外策略分析师陈治中认为,包括意大利公投、美联储12月加息、美元汇率波动以及境内流动性趋紧等因素,叠加深港通开通后的利好兑现效应,预计年底前恒指上升空间有限,指数在靠近23000点的过程中将不断遇阻。建议投资者维持整体保守、逢低买入上游周期股、逢高减持非银行金融股的调整仓位结构。

优质港股现机遇

“尽管最近港股交投冷清,但一些优质并且估值较低的企业还是具备长期投资价值的,对于非波段投资者而言,现在也可以做部分配置,当市场的不确定性驱散后,优质股票一定是最先涨起来的。”上述私募基金投资总监对记者指出。

那么,明年港股哪些股票会存在不错的机遇?西南证券研究员刘言认为,机会主要集中在三类股上。

一是中小市值的成长股。刘言表示,港股市场的机构投资者历来偏好市值较大的白马股,中小市值的股票在业绩得到验证之前,通常会有估值的折价。深港通开通以后,内地投资者有更多机会参与中小市值股票的投资,相比大市值白马股,中小市值股票更低的估值或会具有更大的吸引力。以医疗板块为例,刘言建议投资者可以重点关注创新领域和有政策红利的领域,市值50亿港元以上的成长型企业。

另一方面,刘言认为南北资金,有故事、有壁垒的公司也将受到追捧。“随着投资者结构的逐步变化,有重大创新或者稀缺性的公司,即使短期业绩一般,仍有可能享受较高估值”。

此外,随着消费升级,体育、娱乐、家具板块也值得投资者关注。刘言指出:“体育用品行业2013年触底,在清理库存和渠道改革后,2014年反弹,2015年行业拐点确立,而随着三四五线城市娱乐消费能力提升,潜力不容小觑,人民币贬值则有利于出口导向的家具行业。”