社融 人民银行发布2021年11月金融统计数据贷款同比少增1605亿元

11月份,人民币贷款增加1.27万亿元,同比少增1605亿元。分部门看,住户贷款增加7337亿元,其中,短期贷款增加1517亿元,中长期贷款增加5821亿元;企(事)业单位贷款增加5679亿元,其中,短期贷款增加410亿元,中长期贷款增加3417亿元。

11月末,广义货币(M2)余额235.6万亿元,同比增长8.5%,涨幅比上月回落0.2个百分点。

接受证券时报记者采访的专家表示,往前看,伴随宏观政策持续向稳增长方向微调,特别是房地产融资环境回暖,12月信贷和社融增速有望同步加快,后续“宽信用”进程将从政府融资发力转向企业和政府融资双轮驱动。这将是稳住明年上半年宏观经济大盘的重要保障。

社融增速回升

11月份,人民币贷款增加1.27万亿元,同比少增1605亿元。分部门看,住户贷款增加7337亿元,其中,短期贷款增加1517亿元,中长期贷款增加5821亿元;企(事)业单位贷款增加5679亿元,其中,短期贷款增加410亿元,中长期贷款增加3417亿元。

对于11月新增贷款的结构特点,光大证券首席固收分析师张旭对证券时报记者表示,第一,居民户中长期贷款增长较好。今年11月该类贷款在10月同比多增的基础上进一步多增了近800亿元。其中,住房按揭贷款占比较多,这个科目的连续多增显示出金融机构对房地产业的融资行为正在恢复正常。第二,居民户和企(事)业单位贷款环比明显多增。今年11月上述两类贷款分别较10月多增了2690亿元和2578亿元,这主要是由于季节性因素所致。

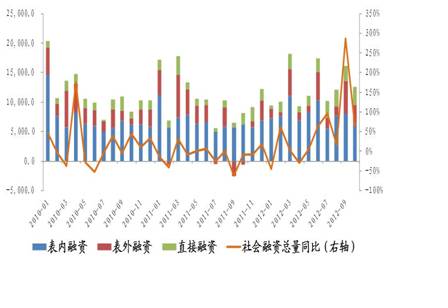

11月社融增量为2.61万亿元,比上年同期多4786亿元。其中企业债券净融资4104亿元,同比多3264亿元;政府债券净融资8158亿元,同比多4158亿元;非金融企业境内股票融资1294亿元,同比多523亿元。

民生银行首席研究员温彬分析,11月社融多增部分主要由政府债券和直接融资贡献。具体来看,政府债券新增8158亿元,新增规模创年内次新高,同比多增4158亿元,主要由于地方政府专项债券尽量要在今年11月底前发行完毕,发行节奏有所加快。

此外,直接融资多增较多,企业债券融资4104亿元,同比多增3264亿元,股票融资1294亿元,同比多增523亿元。原因是去年同期受个别企业债券违约影响,直接融资新增规模偏少,债券融资和股票融资分别仅有840亿元和771亿元。

对于下一阶社融增速趋势,张旭表示,11月社融存量的同比增速已由10月的10.0%小幅提高至10.1%,预计12月社融增速反弹进一步反弹的概率较高。事实上,当前支持社融增速企稳回升的有利因素较多,如去年12月新增社融基数较低,但更重要的是,今年12月的降准将释放约1.2万亿元的长期资金,并为金融机构每年节约大致150亿元的资金成本,这可以明显提升其支持实体经济的能力。

流动性仍将保持合理充裕

11月末,广义货币(M2)余额235.6万亿元,同比增长8.5%,涨幅比上月回落0.2个百分点。

对于M2增速回落的原因,温彬认为社融,一方面受基数效应影响,去年同期M2增长10.7%,涨幅比前月提高了0.2个百分点,形成了较高的基数。另一方面受信贷派生能力减弱影响,本月新增信贷规模弱于去年同期,同比少增1605亿元,货币派生能力减弱。

温彬表示,整体上看,本月社融增速触底回升,信贷增量同比少增,体现了企业融资需求偏弱。从目前货币政策调控来看,央行加大了对实体经济的支持力度,决定于12月15日下调法定存款准备金率0.5个百分点,下调了支农、支小再贷款利率,此前还推出了碳减排支持工具、支持煤炭清洁利用的专项再贷款等结构性货币政策工具。这些政策的落地实施和逐渐发挥效果,将有利于促进贷款规模稳定增长和贷款结构优化,加大对市场主体的支持力度,保持经济运行在合理区间。

东方金诚首席经济学家王青对证券时报记者表示,整体上看,11月金融数据显示,本轮宽信用进程启动较缓,当前经济下行压力较为明显,后者突出体现在企业中长期贷款低迷、表外票据融资收缩、M1增速持续处于低位等方面。这意味着12月央行全面降准有很强的针对性,表明监管层对当前实体经济运行状况、特别是中小微企业经营困难加大给予了充分重视。

往前看,伴随宏观政策持续向稳增长方向微调,特别是房地产融资环境回暖,12月信贷和社融增速有望同步加快,后续“宽信用”进程将从政府融资发力转向企业和政府融资双轮驱动。这将是稳住明年上半年宏观经济大盘的重要保障。

张迅认为,未来一段时间央行会继续充分满足金融机构对各期限流动性的合理需求,综合运用多种货币政策工具进行精准调控。值得一提的是,12月15日将有9500亿元的MLF到期,而该日降准所释放的约1.2万亿元资金可以用来归还MLF,此外该日人民银行还会视金融机构的需求情况通过OMO和MLF向市场提供流动性,引导主要市场利率围绕政策利率上下波动。

〖 券商中国 〗

本文不构成投资建议,股市有风险社融,投资需谨慎。

举报/反馈