133家券商一季度净赚388.72亿近9成公司实现盈利

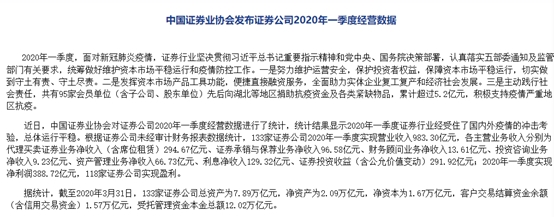

近日,中国证券业协会公布了证券公司2020年一季度经营数据。根据证券公司未经审计财务报表数据统计,133家证券公司今年一季度实现营业收入983.30亿元,同比微幅下滑3.5%,实现净利润388.72亿元,同比下滑11.69%。值得注意的是,近9成券商今年一季度实现了盈利。

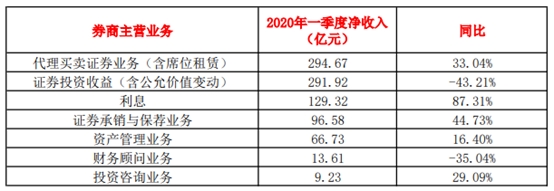

尽管一季度券商营收和净利润均同比出现小幅度的下滑,但整体经受住了国内外疫情的冲击考验,从各大主营业务来看,受市场波动影响,自营成去年推动券商业绩的“大功臣”变成最大拖累,一季度收入同比下滑 43.21%,是券商几大业务中降幅最大的板块。与此同时,券商利息、投行和经纪业务对收入贡献增加,同比增幅分列前三。

133家券商一季度净赚388.72亿 近9成公司实现盈利

近日,中国证券业协会公布了证券公司2020年一季度经营数据,统计结果显示,尽管一季度券商营收和净利润均同比出现小幅度的下滑,但整体经受住了国内外疫情的冲击考验,运行平稳。

根据证券公司未经审计财务报表数据统计,133家证券公司今年一季度实现营业收入983.30亿元,同比微幅下滑3.5%,实现净利润388.72亿元,同比下滑11.69%。

今年以来,上证指数连续 3 个月下跌,1-3 月,月线跌幅分别为 2.41%、3.23%、4.51%,虽然中间有冲高走势,但相比于2019 年1季度 1-3 月上证指数月线 3.64%、13.79%、5.09%的连续三个月上涨行情还是差距很大。即使成交金额同比放大,交易活跃度增强,

但盈利能力却难以跟上,导致券商行业营收和利润均出现下滑。

值得注意的是,在133家公司中,有118家证券公司在一季度实现盈利,比例高达89%。

此外,据统计,截至2020年3月31日,133家证券公司总资产为7.89万亿元,净资产为2.09万亿元,净资本为1.67万亿元,客户交易结算资金余额(含信用交易资金)1.57万亿元,受托管理资金本金总额12.02万亿元。

自营业务太尴尬:去年“大功臣” 今年成拖累

从各大主营业务来看,今年一季度,券商的利息、投资咨询、资产管理以及投行和经纪业务同比均有不同程度的增长,仅自营和财务顾问业务净收入同比出现较大幅度下滑,其中,自营业务降幅最大。

今年一季度,133家券商自营业务合计实现净收入291.92亿元,同比下滑43.21%。而在2019年,自营却是支撑券商业绩的“大功臣”。

有业内人士指出,今年一季度,特别是3月份券商,证券市场波动较大,各权益类指数受国际股市重挫影响,全月大幅回撤,一些依靠权益自营的券商甚至出现单月亏损,而A股行情向来被视为券商业绩的晴雨表,2月行情不错,自营投资驱动作用功不可没,而市场低迷的3月,自营证券投资业务持仓受市场影响出现暂时性波动,经营业绩受到一定冲击,由此也成为券商一季度业绩的最大拖累。

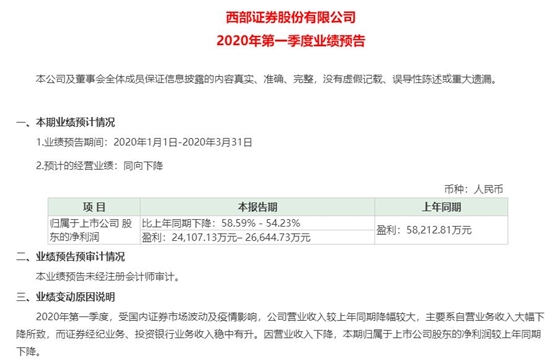

如国元证券在今年一季度快报中就曾提出,公司一季度营业收入和净利润同比分别下降7.59%和32.93%,主要是因为一季度在经纪业务手续费佣金净收入和自营投资固定收益大幅度增长的情况下,由于受疫情和股市行情回落等影响,公司投行承销、自营权益投资同比有所减少等。西部证券在一季度业绩预告中指出,受国内证券市场波动及疫情影响,公司营业收入较上年同期降幅较大,主要系自营业务收入大幅下降所致。

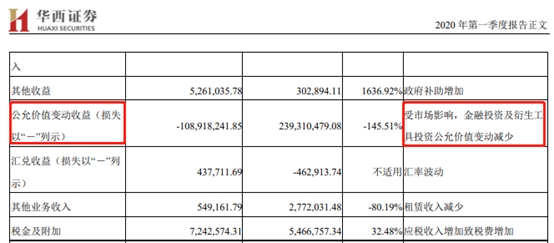

华西证券也在一季报中表示,受市场影响券商,一季度公司金融投资及衍生工具投资公允价值变动减少,公允价值变动收益由上年同期2.39亿元的转为亏损1.09亿元。

中原证券非银团队指出,进入 4 月以来,各大权益类指数低位盘整,行业权益类自营业务难有大的起色,固收类指数进一步冲高,但年内累计涨幅已经较大。截至目前,4 月上市券商自营业务整体经营形势暂不明朗。

利息、投行和经纪业务板块同比增幅分列前三

今年一季度,证券市场行情大幅波动,两市交投活跃。利息、投行和经纪业务,成为今年一季度券商主营业务中同比增速排在前三的板块。

具体来看,今年一季度,券商实现利息净收入129.32亿元,同比大增87.31%,投行业务实现净收入达96.58亿元,同比上升44.73%,此外,经纪业务板块净揽入294.67亿元,同比增长33.04%。

华西证券今年一季度实现利息收入5.55亿元,同比增长39.18%,公司解释称,是因为信用业务利息收入增加。

此外,3 月日均股票成交量环比出现回落,成交总量环比降幅相对较小,同比仍保有增长。整体看,3 月行业经纪业务基本保持了 2 月的高景气度。由此一季度券商经纪业务取得了可喜的成绩。

与此同时,受股权融资规模环比小幅回升以及行业各类债券承销金额环比大幅增长的影响,3 月行业投行业务总量环比大幅回升,也为一季度投行业务的高增长奠定了基础。据数据统计,截至3月31日,今年来证券行业合计主承销金额2.37万亿,同比增长34.66%。其中全行业完成债权承销规模2.03万亿元,同比增幅43.26%。

而从券商一季报来看,经纪业务和投行的高增长也为公司业绩增长贡献颇多。

2020年第一季度,华林证券预计实现净利润1.56亿元-1.66亿元,同比增长幅度介于68.97%至79.77%之间,华林证券在一季度业绩预告里指出,收入大增的原因是因为公司经纪业务、投资银行业务等收入较上年同期实现大幅增长,取得了较好的经营业绩。

相关报道:

证券业一季度总体运行平稳 133家券商实现净利润388.72亿元

券商业又见业绩负增长!133家券商一季度净利润同比下滑11.69% 15家亏损