港股 瑞银:2022年“元宇宙”将为全球电讯媒体和科技

瑞银最新报告中称,2022年“元宇宙”将为全球电讯、媒体和科技(TMT)行业带来机会。网络与游戏板块定位为发展云游戏,社交及商业社区发展担当元宇宙中央系统角色,以及增加媒体公司使用时间。此外,至2023年,数据使用量或提升20倍,电讯及网络基建因此受惠。

瑞银还表示,由于需连接元宇宙,AR/VR技术给予传统个人电脑及智能手机硬件公司升级机会。该行预期2020-25年间,AR/VR设备付运量及收入,年复合增长率分别达48%/36%至4200万个单位/126亿美元。半导体板块会进一步获取用户硬件、连接、储存及云业务内容业务,如网易、腾讯控股及电讯股中国移动均可增持。联想集团作为国产泛PC品牌的代表,其生产力和出货量依旧相当可观。

据Strategy Analytics发布的最新报告显示,全球笔记本电脑出货量在2020年达到高点后,在2021年同比增长19%,再次达到创纪录的2.68亿台。其中,联想集团以6340万台排名第一,市场份额占比达24%,年增长率达到16%。

港股首季震荡磨底

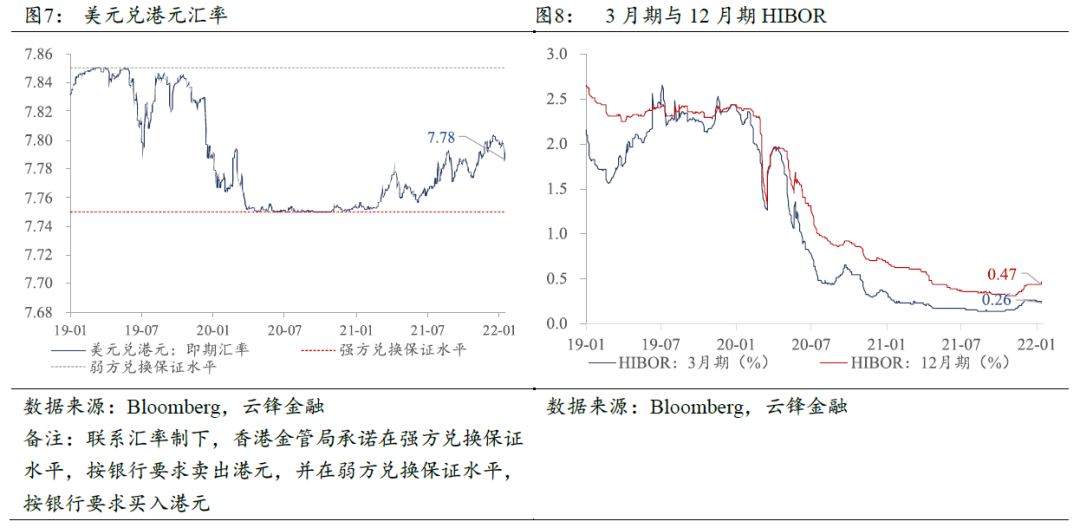

不可否认的是,港股市场眼下依然面临内忧外患处境。一方面,教育、互联网等政策风险,对港股的影响依然如惊弓之鸟;另一方面,美联储近期开始收紧政策,预计3月加息,导致流入港股的增量资金减少。

汇丰金融服务亚洲投资策略主管刘绍文公开表示,美联储3月份加息市场早有判断,而根据以往加息经验,第一次加息尤其需要注意,通常在加息落地前数个月美股表现都会比较差,从而进一步拖累港股,因此预期港股首季度依然会探底,甚至可能跌破“疫情底”21139点。

值得注意的是,美股近期走势的确相当波动。春节前,美股三大股指全线收跌,1月1日至31日,道指下跌4%,标普500指数下跌5.86%,纳指下跌10.06%,三者均录得连续三周下跌。

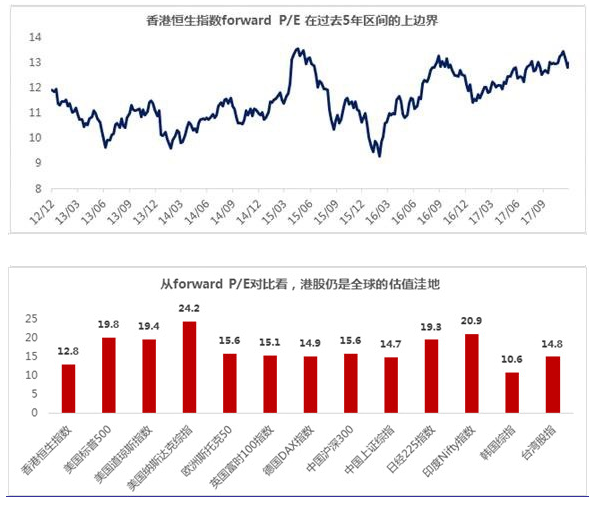

但对于“疫情底”,市场观点出现分化。Wind数据显示,恒指当前动态市盈率为11.46倍,而此前在新冠疫情肆虐下,恒指于2020年3月19日跌到低谷21139点,当时对应动态市盈率为8.7倍。

洪灏表示,“跌破疫情点位已经不太可能,现在估值也足够低,但估值低并不等于有人买港股,其实见底更多的是情绪,你这个市场是否有足够吸引资金流入的利好。港股去年一年的大幅调整,其实主要是外资撤资非常厉害。但在一个新的全球性的格局里,香港这个天然的离岸金融中心,以及全球第二大的金融中心,对于外资来说,中国市场将占MSCI全球新兴市场的一半以上,他们怎么可以不配置中国市场,这里面尤其是香港市场。”

洪灏还认为,在收紧的香港流动性和国内强监管态势的双重影响下,香港市场已经跌入深度价值洼地。加上香港金管局的缩表节奏已经跨越了其峰值,缩表放缓港股,因此恒指的下行压力开始缓解。

触底反弹时机已到

兴业证券首席策略分析师张忆东表示,2022年无论是A股还是港股,都有机会,依然是机构投资者的一个好时光。其中A股仍处于一个结构性的牛市中,而港股2022年也具有明显的跌深反弹的动能。

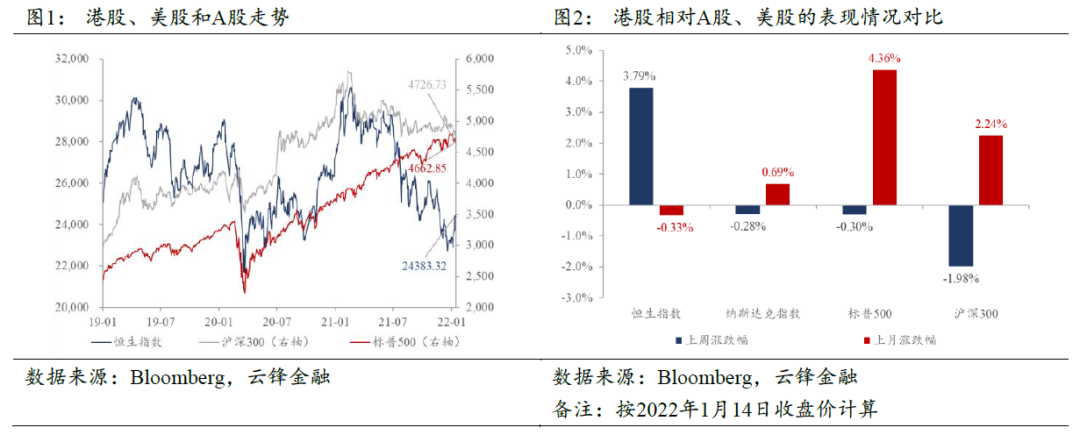

中金发表报告表示,就港股南向动向与市场展望,指内地资金稳步流入,料港股转机渐现。该行指,2022年年初以来,港股通南下资金持续流入港股,截止今年1月20日,流入港股的内地资金共计262亿人民币,日均净流入20.2亿人民币,仅1月4日第一日录得流出,延续了去年12月以来的强劲流入势头,且有进一步加速态势。强劲的南下资金反映出港股对大陆投资者的吸引力依旧不减,更不用说港股现合理估值优势将进一步吸引更多南向资金的流入,这一点从近期港股明显跑赢A股和全球其他市场的走势中也可以得到体现。该行称考虑到有利的流动性和政策环境、以及较低的估值水平,2022年港股市场可能是均值回归的一年。

安信证券首席经济学家高善文也认为,似乎可以进一步确认当下市场已经处于偏低位置。随着技术不断进步和收入水平持续提高,中国继续向高端制造和新型服务领域升级转型,特别是在出现重大技术和商业模式变革的领域,以及需要实现技术自主的关键领域,中国将能够维持快速增长,这无疑也是比较确定的。例如在电动汽车,可再生能源,电子制造、医疗养老服务等领域。

大行已经着手先行布局

有公开报道称,贝莱德港股通远景视野混合型证券投资基金正在发行中,该基金股票投资基金资产的比例为60%-95%,投资于港股通标的股票占非现金基金资产的比例不低于80%。

这只产品的发行,意味着贝莱德基金将重返自己的主场——港股市场。

张忆东认为,2022年港股是反弹行情,恒指有可能涨15%-20%的技术性小牛市,但这个牛市,不是可持续的真牛市。拉长来看,这只是修复性反弹,并不是基本面驱动的长牛。

“要围绕中国的未来做投资,投资优质的公司,投资精选优质公司的主动性股票基金,做长期定投,以及结构化的,行业特征比较明显的港股ETF,现在也是非常好的时机。”张忆东说。

港股2022资产配置方向

综合来看,2022年在港股的配置上,主要有以下几个方向:

首先,互联网板块依然受到青睐。有外资投行策略分析师称,MSCI中国指数中的成分股公司在2022年内的盈利增幅将达到7%,而市场上的普遍预期为15%。他认为,对于互联网行业来说,均值回归的理由尤其充分。

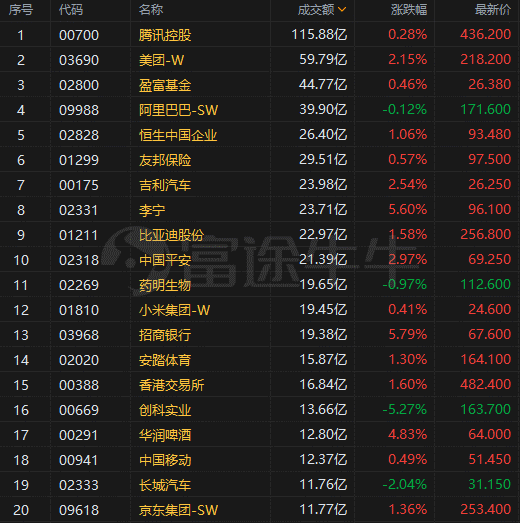

国信证券王学恒表示,在组合建议方面,推荐腾讯控股、美团-W、快手-W、龙源电力、中国中药等。

张忆东表示,跌多了反弹,因此2022年阶段性反弹20-30%甚至更多也很正常,这些都属于价值股的跌深反弹逻辑。

按照张忆东所说,5年以后,无论是香港主板,还是恒指、恒指科技、恒指国企指数,这些重要股指的权重股应该跟科创五大赛道相关:

第一是低碳科技,比如,像电网、电力设备、风电、核电、氢能、光伏以及新能源车的产业链、绿色环保技术;

第二是新基建,特别是万物智联相关的,港股有代表性的就是消费电子、汽车电子;

第三个领域是半导体为代表的高端制造,特别是中国补短板的领域,包括,新材料、人工智能、精密制造;

第四个领域是生命科学,包括现代农业、种子、养殖,也包括生物医药;

第五个是军工产业链,但因为港股市场到现在都没有相应的优质军工股票,长远来看,可能有一些军民融合、跟军工相关的民企专精特新“小巨人”会到香港IPO。返回搜狐,查看更多