殷殷嘱托

国家主席习近平2日晚在2021年中国国际服务贸易交易会全球服务贸易峰会上发表视频致辞。习近平强调,继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。——据新华社2021年9月2日电

市场答卷

三个多月来,北交所市场平稳运行,发行审核工作稳步推进,后备上市企业资源充足,机构调研北交所上市公司更加频繁,公募基金积极参与市场投资,首家转板公司新鲜出炉……北交所各项制度经受住了市场检验,新三板市场在北交所设立运行的带动下,发生了趋势性、结构性、根本性的变化,市场功能显著提升,良好的市场生态逐步形成,中小企业正在获得更加符合其发展阶段、发展需求的,更加‘贴身’的资本市场服务。

◎记者 张雪 梁银妍 ○编辑 马婧妤

2021年9月2日,国家主席习近平在2021年中国国际服务贸易交易会全球服务贸易峰会上发表视频致辞时强调,继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。由此出发,深化新三板改革站上新起点,多层次资本市场高质量发展开启新征程。

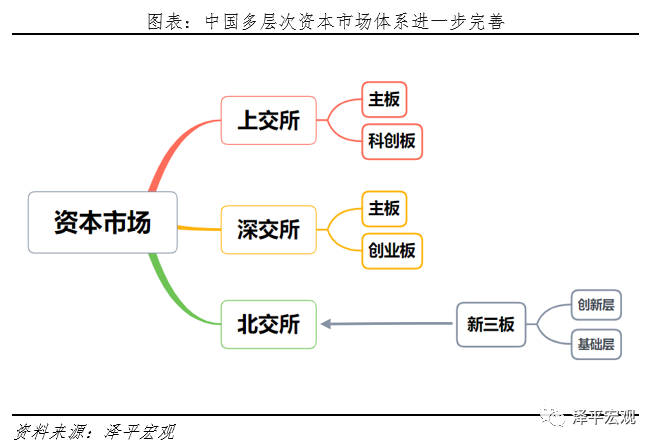

自宣布设立之日起,北京证券交易所(下称“北交所”)就按下了市场建设的“快进键”,新三板市场也跑出了改革“加速度”。仅仅74天,北交所高效完成制度规则、主体设立、技术系统、市场培育、投资者开户等前期准备工作,51件制度规则相继落地,首批81家上市公司集体亮相,超过400万户投资者蓄势待发。2021年11月15日,北交所敲响开市锣,北交所、新三板一体发展的新画卷就此铺开。

如今,北交所运行已过百天。三个多月来,北交所市场平稳运行,发行审核工作稳步推进,后备上市企业资源充足,机构调研北交所上市公司更加频繁,公募基金积极参与市场投资,首家转板公司新鲜出炉……北交所各项制度经受住了市场检验,新三板市场在北交所设立运行的带动下,发生了趋势性、结构性、根本性的变化,市场功能显著提升,良好的市场生态逐步形成,中小企业正在获得更加符合其发展阶段、发展需求的,更加“贴身”的资本市场服务。

围绕“打造服务创新型中小企业主阵地”这一总体要求,北交所和新三板明确了“初步形成创新型中小企业聚集地、契合中小企业特色制度功能示范地、良好资本市场文化涵养地、‘投早投小投新’生态策源地”的具体目标。

未来已来。北交所、新三板将致力于为创新型中小企业提供更加包容、更加精准的资本市场服务,更好探索普惠金融的资本市场“中国方案”,步稳蹄疾、一路向前。

74天开市 资本市场见证“北交所速度”

设立北交所,是党中央、国务院立足构建新发展格局、推动高质量发展作出的重大决策部署,对于进一步健全多层次资本市场,加快完善中小企业金融支持体系,推动创新驱动发展和经济转型升级,都具有重要意义。

自宣布设立北交所起,北交所就按下了市场建设的“快进键”。首批北交所公司由原精选层公司平移而来,开市前新三板坚持精选层发行交易不停摆,确保企业顺畅平移、市场无缝对接。经过74天紧张有序的筹备工作,北交所于2021年11月15日顺利开市,资本市场见证了“北交所速度”——

7件基本业务规则、14件业务细则、12件指引和18件指南,涵盖发行融资、持续监管、证券交易、市场管理等四大领域。在上市标准、信息披露要求、投资者适当性管理等方面,北交所都做出了适应企业早周期特点的制度安排,既遵循了证券交易所制度建设的一般规律,又充分考虑到了创新型中小企业的需求。差异化的规则体系,为北交所打造服务创新型中小企业主阵地奠定了坚实的制度基础。发展与规范并重,改革与服务并举。市场制度建设全速推进的同时,全国中小企业股份转让系统公司(下称“全国股转公司”)协同北交所在服务广度深度、市场主体获得感、市场服务合力等方面打出“组合拳”,不断探索深耕。

从聚焦改革主线分阶段、递进式组织开展北交所制度解读,到对北交所上市公司董秘、独董等“关键少数”进行专项培训;从邀请地方金融干部到北交所开展交流活动,到联合沪深交易所、地方金融局走进部分地区开展专场培训;从依托华南、华东等基地,组织银企对接路演,到与多家银行建立战略合作关系,引导商业银行积极开发专项授信产品……北交所、新三板不断加大市场服务力度,全面提升市场服务精准性与专业水平,服务“软实力”持续转化为市场发展的“生产力”。

北交所设立开市,券商等市场中介机构也积极行动,多部门备战、全面梳理存量项目资源、沟通潜在北交所项目意向……券商研究机构对北交所公司的调研和关注力度也不断提升。据统计,北交所开市以来,接待机构调研的北交所上市公司数量已超过半数。

机构调研热情升温的另一端,是上市公司对北交所市场的普遍看好。来自北交所的问卷调查数据显示,超过96.21%的上市公司对北交所未来发展抱有信心,95.7%的公司表达了看好新三板未来发展的态度。

运行百天 良好生态逐步形成

设立北交所是全面深化新三板改革的巩固和延续北交所,也是新三板市场在8年多探索发展基础上的一次质的飞跃。北交所开市已满百天,市场正在发生趋势性、结构性、根本性向好的变化,各项市场功能显著提升,良好的市场生态逐步形成。

首先,北交所上市公司结构完善,后备资源充足。截至2022年2月底,符合北交所上市财务条件的挂牌公司超过1200家,正在进行上市辅导的企业近300家,高技术制造业和高技术服务业占比超过四成,整体呈现发展快、盈利能力强、研发强度大等特点,市场具备常态化发行上市的企业基础。

其次,资金入市意愿强烈。北交所设立以来,投资者呈现数量大幅增加、结构持续改善、长期资金持股占比稳步提升的良好态势。截至2022年2月底,全市场合格投资者数量超490万户,较去年同期增长1.9倍。8只北交所主题基金新设并积极建仓,超百只公募基金产品持仓北交所股票,社保基金、外资(QFII、RQFII)已入场交易,专业机构持流通市值比例由2020年的5.6%增至8.4%。

再者,市场流动性水平显著提升,财富效应初步显现。截至2022年1月底,北交所市场日均换手率为2%,整体年化换手率为484%,符合中小市值股票流动性特征。新三板创新层和基础层股票也获得有效带动,2021年成交额同比增长19.76%,其中做市股票成交额同比增长37.76%。

在北交所的“龙头”撬动作用下,新三板市场融资功能整体改善,支持中小企业创新发展的能力进一步提升。数据显示,2021年,新三板全市场共发行598次,合计融资281亿元。其中,41家公司公开发行融资75亿元;532家公司完成定向发行557次,融资206亿元,其中自办发行122次,融资10亿元,全年拟定向发行募集金额同比增长55%。宣布设立北交所以来,公开发行股票认购倍数翻倍;定向发行外部投资者认购金额占比提高16%。

向未来 探索普惠金融的资本市场“中国方案”

经过百日试炼的北交所市场,显示出了良好的发展势头,然而“高质量建设北交所”“打造服务创新型中小企业主阵地”依然任重道远。

北交所董事长徐明表示,全国股转公司和北交所将不断深化改革、优化服务,增强制度的包容性和普惠性,突出“更早、更小、更新”,构建覆盖中小企业全链条的金融服务体系北交所,探索资本市场发展普惠金融的“中国方案”。

他提出,在“打造服务创新型中小企业主阵地”的过程中,新三板和北交所将科学把握好数量与质量的关系、内部与外部的关系、融资端与投资端的关系、创新发展与风险防控的关系、近期与远期的关系。

按照工作规划,新三板和北交所将坚持一体化发展,成为创新型中小企业聚集地、契合中小企业特色制度功能示范地、良好资本市场文化涵养地、“投早投小投新”生态策源地;为打造服务创新型中小企业主阵地奠定更加坚实的企业基础、制度基础、文化基础、政策基础、技术基础。

上海证券报记者从北交所了解到,2022年,新三板、北交所将坚持“稳字当头、稳中求进”的工作总基调,以改革年和服务年为主线,进一步巩固和深化市场特色,增强市场功能,优化市场生态,持续提升市场服务中小企业创新发展的能力,重点做好五方面工作:

扩大北交所企业规模,提升市场活力与韧性;完善新三板功能制度,提升市场后备基础质量;落实全面实施注册制要求,夯实市场发展基础;提高服务精准性,打响市场服务品牌;提升上市和挂牌公司质量,丰富风险防控“工具箱”。

资本市场改革发展的最终目的,是提高服务实体经济、服务国家战略的能力。创新型中小企业能够真正获得资本助力,是北交所交出的最好答卷。

北交所公司颖泰生物董事长王榕对记者表示,公司自精选层平移北交所后,利好兑现,实现了估值回归;投资者来电沟通积极性提升,公司与资本市场的互动也更加频繁。“未来,我们期待北交所能够建立健全融资端、投资端的制度体系,让优秀的中小企业在北交所得到长足发展,让更多投资者参与、分享创新型中小企业快速成长的红利。也希望北交所能够始终坚守定位,持续深化改革,不断完善服务体系,助力创新型中小企业高效、高质发展。”王榕的期望,代表了众多创新型中小企业的心声。

在北交所这片年轻的资本市场沃土中,热望已经燃起,更多惊喜还将不断到来。

股民福利来了!送您十大金股!点击查看>>

海量资讯、精准解读,尽在新浪财经APP

.jpg)