(一)本周热点

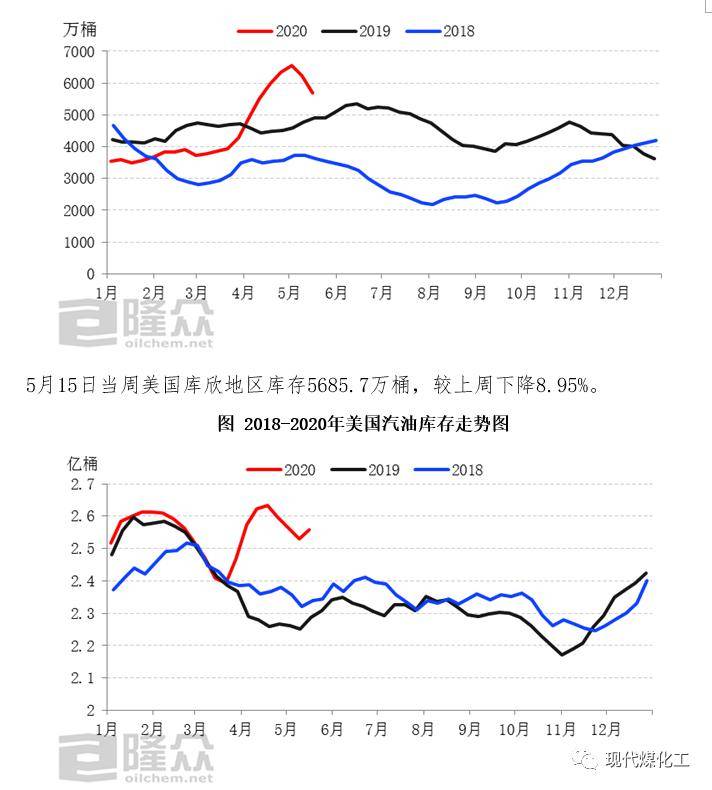

1)美国库欣地区原油库存下降。

2)欧美多国持续放宽疫情管制提振需求。

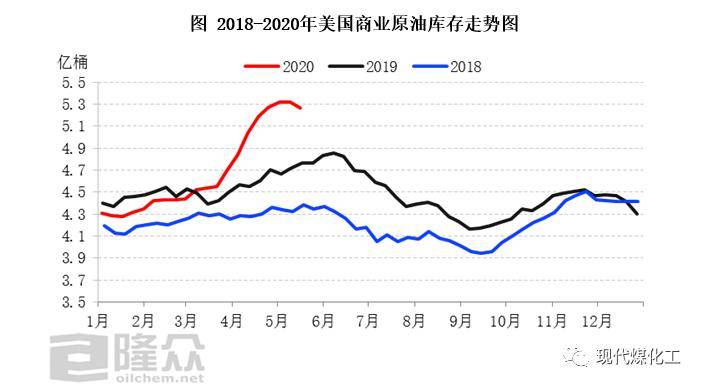

3) 美国商业原油库存连续两周下降。

(二)国际原油后市走势分析及预测

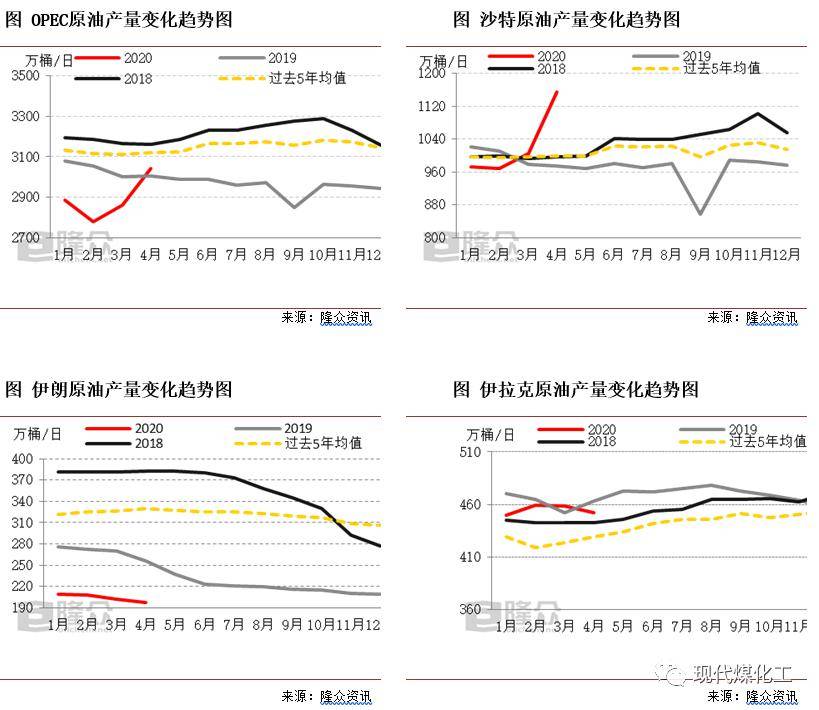

供应端来看,OPEC+联合减产继续稳步推进,OPEC秘书长对减产执行情况和近期的油价反弹表示满意,美国原油产量连续7周下降,且最新数据显示俄罗斯原油产量降至872万桶/日,已接近减产规定配额。需求端来看,欧美多国持续放宽疫情管制,燃料需求得到提振,美国和英国汽油需求均出现复苏,同时海外疫情暂未有二次爆发的迹象。本周EIA商业原油库存连续两周下降,库欣地区原油库存也大幅下降,需求走强的环境下库存压力得到缓解。政策面来看,美联储依然认为经济前景黯淡,美元指数出现下跌,对原油价格形成一定利好支撑。地缘政治来看,20日美国计划对伊朗采取新的制裁措施,包括阻止伊朗向委内瑞拉出售原油,可能将会带来新的紧张气氛。

近期国际油价的反弹表现超出市场预期,负油价的潜在风险也并未再度上演。供需两端本周基本都是在传出积极消息,海外疫情增速放缓和美国库存下降也促进了市场信心的稳固。唯一的问题在于部分观点担心油价涨势偏快,或有一定的回调空间。

综上所述,预计下周国际油价或仍有上行空间,利好因素占据上风。预计WTI或在32-36美元/桶的区间运行,布伦特或在34-38美元/桶的区间运行。

(三)本周市场行情综述

1.国际原油市场价格走势回顾

本周国际油价呈现上涨态势,OPEC+继续推进减产,欧美多国持续放宽疫情管制提振需求前景是主要的利好因素。截至2020年5月20日收盘,WTI区间23.55-25.78美元/桶,布伦特29.19-30.97美元/桶。

上周四,国际能源署认为,今年晚些时候石油市场可能出现紧缺,加之美国原油库存十六周以来首次下降,欧美原油期货大幅度反弹,WTI涨至六周以来最高。上周五,主要产油国大幅度减产,需求有所复苏,美国活跃石油钻井平台连续9周下降,国际油价继续大涨。周一,有迹象显示全球石油供应在减少,石油需求有所恢复,市场试图重新平衡,国际油价连续三天大幅度上涨。周二,担心减产力度不及需求骤降,周二国际油价盘中大幅度振荡,布伦特原油期货收低。然而美国原油库存出现下降的迹象,尚有剩余容量,且汽油需求有上升趋势,WTI连续第四个交易日上涨。周三,美国原油库存连续两周下降,同时俄克拉荷马州库欣地区原油库存大幅度减少,国际油价上涨至十周以来最高点。

2.国际原油市场影响因素分析

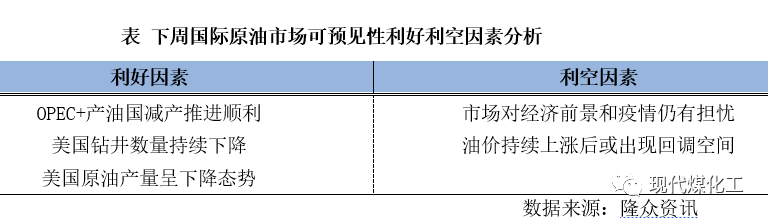

利好因素:

1)OPEC+减产继续稳步推行

2)美国原油钻井数量持续下降

3)美国原油库存连续两周下降

利空因素:

1)美联储依然认为经济前景黯淡

2)海外疫情仍有二次爆发的潜在风险

3.国际、国内原油市场价格变化

(四)国际原油市场供应变化

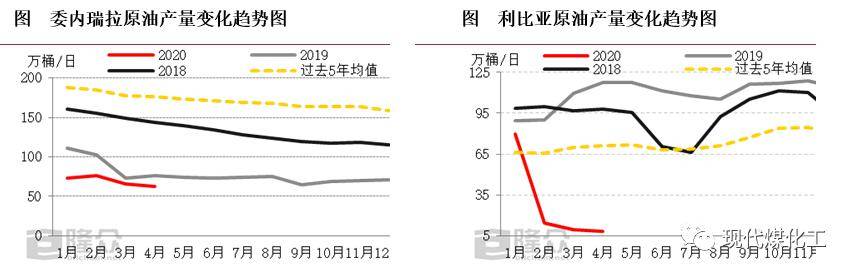

1.全球主要国家原油产量

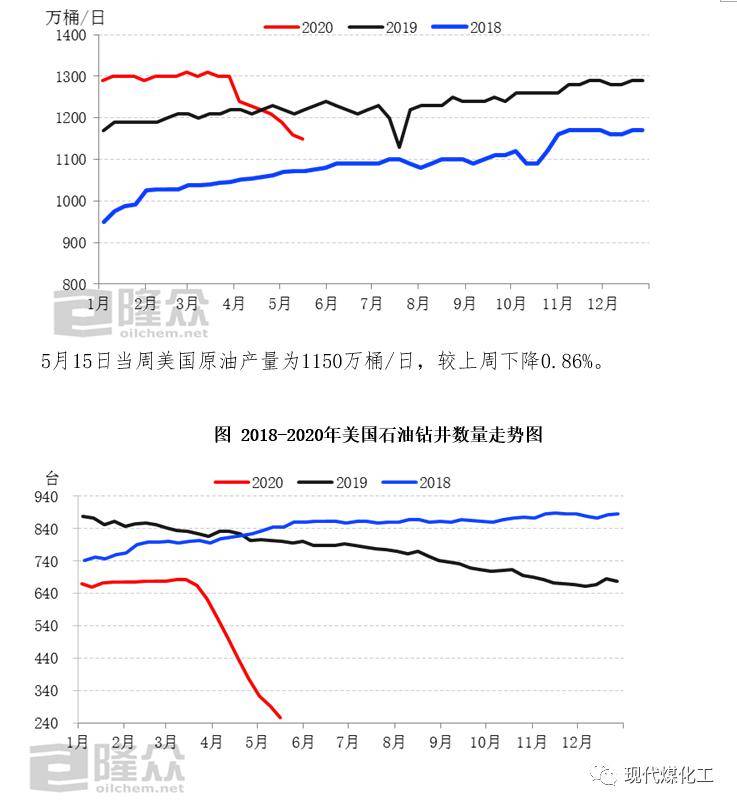

图 2018-2020年美国原油产量走势图

5月15日当周美国石油钻井数量258台,较上周下降11.64%。

2.全球主要区域石油库存分析

美国商业原油库存(不含石油战略储备) 5.26494亿桶,比前一周下降498万桶,原油库存比过去五年同期高约10%。

图 2018-2020年美国库欣地区原油库存走势图

美国汽油库存总量2.55724亿桶,比前一周增加283万桶,汽油库存比过去五年同期高10%;其中新配方汽油库存增加1万桶,常规汽油库存增加189万桶,混合汽油库存增加93万桶,燃料乙醇库存下降56万桶。

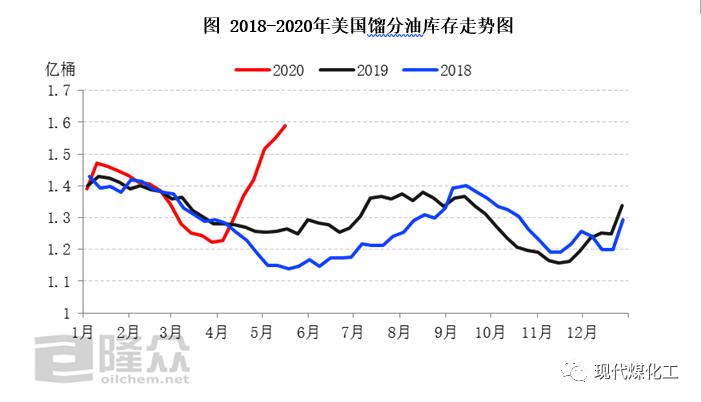

馏分油库存1.58832亿桶,比前一周增加383万桶,库存量比过去五年同期高19%,其中取暖油库存增长21万桶。丙烷/丙烯库存增长107万桶。

(五)国际原油价差及美元指数走势分析

本周WTI和布伦特的价差在-2.15至-3.57美元/桶之间运行,平均价差为-2.808美元原油库存,WTI对布伦特负价差较上期明显收窄。

图 2018-2020年美元指数及油价对比图

本周美元指数均值较上周增长0.17%至99.818。

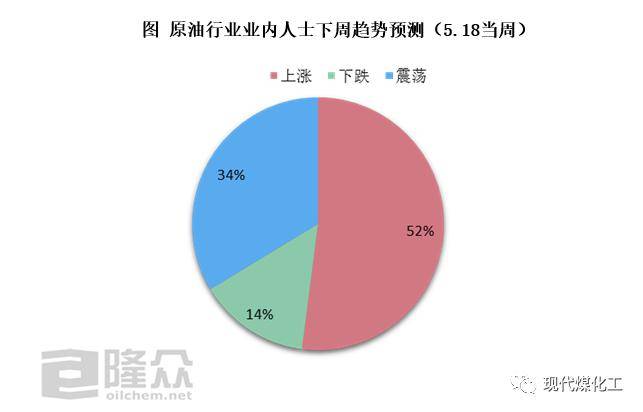

(六)原油市场下周趋势调查

参与下周趋势调查的企业共计98家,其中炼油企业55家,贸易型企业16家,港口及仓储企业10家,金融类型企业17家。总的结果可以看出,“看涨”预期占比最大,看跌阵营占比较上周收缩7%,看涨阵营占比较上周增加15%。

看涨阵营的主要观点如下:

1、主要产油国继续推进减产,供应端预期向好。

2、美国原油库存连续2周下降,库欣地区原油库存大幅减少。

3、欧美多国放松疫情封锁防控,需求预期持续好转

看跌阵营的主要观点如下:

1、美国及全球经济依然表现疲软。

2、油价近期涨势略猛,或有回调空间。

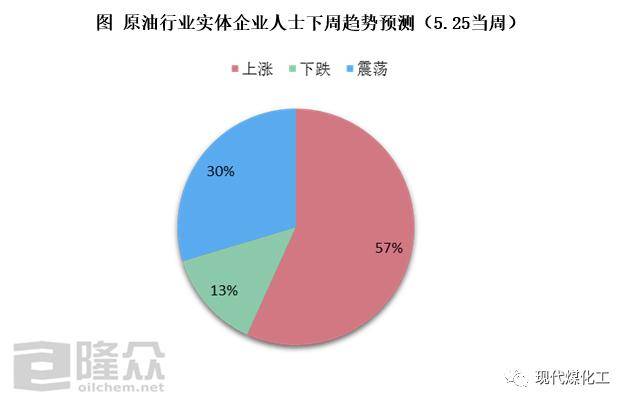

参与下周趋势调查的原油实体企业共81家,其中炼油企业55家,贸易型企业16家,港口及仓储企业10家。最终结果可以看出,“看涨”预期占比最大,看跌阵营占比较上周收缩8%原油库存,看涨阵营占比则较上周增长19%。本周部分实体企业人士认为油价多呈上涨态势,供应端收缩、美国原油库存下降、原油需求持续恢复为油市带来底部支撑,同时部分业内人士对我国两会可能出台相关经济刺激政策存有期待。

本文未经许可,严禁任何形式转载、翻版、复制和传播。