最后的王牌成卡梅伦的救赎

英国首相卡梅伦最终用眼泪换回了统一。独立派获得45%的支持率,反独派获得55%的支持率,苏格兰将留在英国。回溯这起事件,苏格兰之所以走到公投这一步?难道真的是首相卡梅伦宽容的胸怀,致使其下放公投权力。其实,任何一个国家要实现公投独立,前提必须是征得中央政府同意。苏格兰也不例外,其议会原本没有权利举行公投,直到2012 年10 月卡梅伦和萨尔蒙德签署《爱丁堡条约》,才得到公投的权力授权。

这看似极大的遂民主之愿,背后实则充满诸多算计。卡梅伦自认为这是一箭双雕的结果,因为稳操胜券的结果(不可能独立)不仅可以终结独立讨论,且不用在未来继续下放苏格兰人要求的自治和财权等核心权力。如此一来,既能讨好苏格兰地区民意英镑,又不用因为拒绝公投而陷入不断割肉之痛。

然而,民意调查结果期间却打了卡梅伦一个措手不及。从“统派”领先“独派”多达22个百分点到“独派”意外反转,眼看着如意算盘濒临落空,卡梅伦祭出了最后的王牌。也即为从货币和金融机构施加压力,打击苏格兰的软肋,进而拉拢选票。

卡梅伦声称如果苏格兰独立,苏格兰议会预想的使用英镑作为货币的构想不可能实现。此外英镑,对金融机构回迁之声,欲以立法支持。这对于严重依赖金融、及金融机构与英国高度融合的苏格兰而言,显然面临较大压力。

再加上,卡梅伦辅以权力下放许诺,比如税收、社会福利优惠等条件。因此,诚如《财经观察:经济代价注定苏独立是场闹剧》一文分析,这起“离婚案”实则就是苏格兰借机向中央政府要更多权力和实惠的姿态。

风波平息却伤痕累累

尽管公投风波暂时归于平静,但这并不意味着躲过一劫的英国经济就会高枕无忧。首先,独立派藉此在利益分配上得逞,难以避免将会受到启迪和鼓舞。未来再次出现闹离婚事件,谁也无法预料。即便苏格兰收拢了心,谁有能保证爱尔兰、威尔士会不会效仿呢?

事实上,作为妥协条件,英国承诺苏格兰议会将获得更广泛的权力,三大政党就下放权力的进程和时间表达成一致。按照约定的承诺,随着放权的推进,很可能激起其它地区甚至包括整个英国的放权呼声。按照维持巴奈特方案(1979年以来英国财政部计算分配给苏格兰、威尔士和北爱尔兰的公共开支的方式)的分配方式的承诺,目前苏格兰每人获得的预算高于英国其他地区的平均值。

其次,放权意味着给英国宏观经济政策的连续性造成影响。虽无法判断这种影响性有多大,但对苏格兰公共社会福利的开支倾斜(税收优惠、医疗支出等)势必扩大英国财政赤字。而现实情况是,长期的财政赤字导致英国政府债台高筑,2012年底英国中央政府负债率达到103%。

再次,虽然外流的资本实现逆转的概率非常高,但闹过后英镑可能已经走了样。基于稳定与安全角度考量,投资者不得不重新审视现在的投资环境。特别是对于金融机构而言,不稳定性意味着成本上升,风险质量承压。

公投风波卷起的坏榜样力量成了未来英国的潜在不稳定性杀手。特别是独立派赢得过于侥幸,毕竟支持率相差悬殊不大,向往民族主义自由者实力仍不可小觑。

可能面临主权下调风险

英国首相卡梅伦尽管可以舒缓一口气了,但可能只是暂时的。因为避免了最坏的分离结果,比如保留了苏格兰占英国整体的经济比重约7%,留住了苏格兰将带走英国的能源要地,拆除了英国军事基地被迫迁移尴尬等,但只不过未分离的结果没那么严重罢了。英国主权可能将面临潜在下调风险。

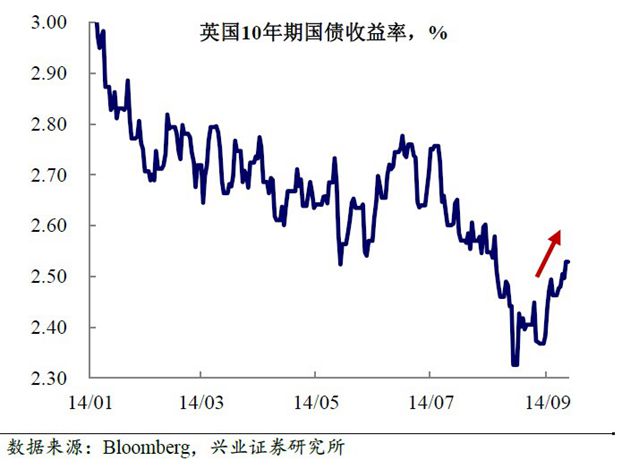

由于其国际金融中心的地位使得英国政府能够以较低的成本从国际资本市场上进行融资,从而实现债务滚动,维持较高的主权信用水平。一旦高居不下的政府债务,导致财政不可持续,以及内生性的改革和政治的不稳定性势必对其主权信用状况形成负面影响。这将推高其融资成本。

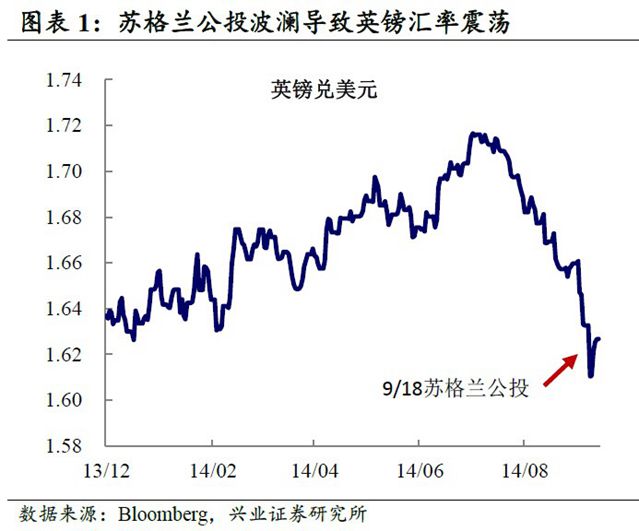

作为全球最贵的货币——英镑难以回升到“离婚”前的水平。以摩根大通为代表机构观点普遍认为,如果苏格兰未能独立则将触发英镑反弹,但反弹的幅度可能有限。因为从市场做空英镑的仓位并非十分显著,届时的空头回补也不会十分明显。

促使英镑升值最有效的办法就是英国央行加息。今年以来,市场关于英国加息的讨论声不绝入耳。从周三英国统计局公布的数据来看,英国至7月三个月ILO失业率降至6.2%,创2008年以来最低水平。显示劳动力市场强劲,经济复苏形势向好。

不过,英国央行决策层的态度仍属“鸽派”,英国央行将继续保持这种谨慎态度。致使这种谨慎态度一个重要原因就是,薪资水平依然没有得到解决。数据显示,英国至7月三个月不包括红利的平均工资年率增长0.7%,仍然接近于历史低点。英国央行行长卡尼已将薪资增长的幅度作为加息窗口的重要论点。

也就是说,除非在接下来的几个月里,工资增长大大加快,否则货币政策委员会今年加息可能性非常小。