人民币对美元中间价报价模型中的“逆周期因子”淡出使用

今年人民币汇率的变动出乎所有的人意料,特别是今年以来持续的升值超出以前的预期。

中国外汇交易中心10月27日晚发布公告称,人民币对美元中间价报价行调整报价模型。近期部分人民币对美元中间价报价行基于自身对经济基本面和市场情况的判断,陆续主动将人民币对美元中间价报价模型中的“逆周期因子”淡出使用。调整后的报价模型有利于提升报价行中间价报价的透明度、基准性和有效性。

首先,人民币对美元中间价报价模型中的“逆周期因子”淡出使用的背景

今年以来,人民币兑美元呈现出持续升值的态势,而且升值的幅度还较大,自5月下旬以来,人民币兑美元即期已上涨超6%,从2020年5月28日7.16的高点算起,人民币兑美元汇率已进入升值周期,将升至6.0至6.5。9月末至10月中旬,人民币对美元快速升值,在岸人民币对美元汇率一度逼近6.40关口,离岸人民币对美元汇率到6.63以下。10月下旬以来,人民币对美元汇率持续回调。2020年10月28日银行间外汇市场人民币汇率中间价为:1美元对人民币6.7195元,1欧元对人民币7.9121元,100日元对人民币6.4277元,较上一交易日(10月27日)的6.6989元下调206个基点。

为应对人民币兑美元汇率持续并显著升值的状况,10月10日央行再次使用价格型逆周期调节工具稳定市场预期,决定自2020年10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0。这是2018年以来央行第二次使用外汇准备金率调节外汇市场,前一次是2018年4月央行将远期售汇业务的外汇风险准备金率从0上调到20%,这一次是从20%再次恢复至0。一般情况下,央行通常在汇率贬值幅度和贬值预期较大时将风险准备金率提高到20%外汇交易模型,在汇率稳定后再将风险准备金率降至0。

其次,什么是人民币对美元中间价报价模型中的“逆周期因子”?其实施有什么作用和意义?

如今外汇交易模型,人民币对美元中间价报价行陆续主动将人民币对美元中间价报价模型中的“逆周期因子”淡出使用,将人民币对美元中间价报价模型中的“逆周期因子”淡出,让人们对我国银行外汇报价模型以及报价模型中“逆周期因子”充满着神秘和好奇,同时又想知道这样的调整对大众的影响到底有多大?

一是什么是外汇报价模型中的“逆周期因子”?

很多人对人民币对美元中间价报价模型中的“逆周期因子”并不熟悉,本质上如果不是从事外汇研究和外汇定价模型操作的专业人士,也不一定了解这个所谓的“逆周期因子”。

实际上,这个“逆周期因子”也可以称之为逆周期系数,计算的方式是先从上一日收盘价较中间价的波幅中剔除一篮子货币变动的影响,这个主要反映市场供求的汇率变化的对冲因素就是逆周期系数,通过调整得到“逆周期因子”。

逆周期系数在各银行之间并不是统一的,是各报价银行根据经济基本面变化、外汇市场顺周期程度等自行设定。这就是什么每家银行的外汇汇率并不完全一致的原因。

二是“逆周期因子”实施前后的外汇中间价定价机制有什么变化?

2016年春节后,人民币兑美元的中间价格由“收盘汇率+一篮子货币汇率变化”两部分构成,就是“在上日收盘汇率的基础上,直接加上保持人民币对一篮子货币汇率24小时稳定所要求的人民币对美元双边调整幅度”。2017年2月20日,将24小时缩短为过去15个小时。即:人民币兑美元中间价=上日收盘价+一篮子货币夜间汇率变化*调整系数

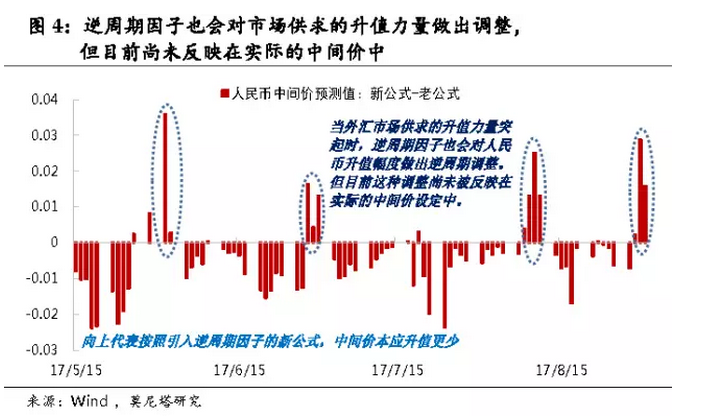

2017年5月26日,在上述模型中正式引入“逆周期因子”。 “逆周期因子”计算公式是:

逆周期因子=市场供求因素/逆周期系数=(上日收盘价-上日中间价-一篮子货币日间汇率变化*调整系数)/逆周期系数

这样做的目的是将日间收盘价的变动拆解成了“一篮子货币汇率日间变化因素”与“人民币的市场供求因素”两部分,进而对“人民币的市场供求因素”进行逆周期调整,以弱化外汇市场的羊群效应。

引入逆周期因子之后,人民币兑美元中间价=上日中间价+一篮子货币24小时汇率变化*调整系数+市场供求因素/逆周期系数 ……

三是“逆周期因子”实施的作用和意义是什么?

为什么要在中间价报价模型中引入“逆周期因子”,目的自然是进一步优化人民币汇率市场化形成机制,更重要的是对冲人民币汇率的持续贬值预期,所以,一般情况下都是在人民币汇率出现持续贬值、市场形成单边贬值预期之际,逆周期因子就会重启以对冲市场情绪的顺周期波动。

具体而言,有三大积极作用和意义:

——引入“逆周期因子”是解决“非对称贬值”问题。当人民币兑美元汇率走势与经济基本面和国际汇市变化明显不符,通过在中间价报价模型中引入“逆周期因子”对这种非对称性进行校正,有利于人民币汇率的稳定。

——对冲外汇市场的顺周期波动,防止“追涨杀跌”心理造成供求缺口放大。在汇率贬值时,容易触发投资者“追涨杀跌”的心理,外汇市场的顺周期波动将进一步扭曲正常的市场供求关系,可能会导致人民币汇率单方面超调。通过引入“逆周期因子”后适当过滤掉外汇市场的“羊群效应”,引导市场行为更加理性。

——完善后的中间价报价机制保持了较高的规则性和透明度。基准价格报价机制的规则性和透明度,由全部14家人民币兑美元汇率中间价报价行充分讨论并同意后实施的,“逆周期因子”计算过程中涉及的全部数据,或取自市场公开信息,或由各报价行自行决定,不受第三方干预。

其三,人民币对美元中间价报价模型中的“逆周期因子”淡出使用对大众有什么影响?

近期部分人民币对美元中间价报价行陆续主动将人民币对美元中间价报价模型中的“逆周期因子”淡出使用,当然是基于自身对经济基本面和市场情况的判断。而对大众的影响实际上并不会特别明显。

一是人民币对美元中间价报价行陆续主动将 “逆周期因子”淡出使用,自然是由于今年以来人民币持续升值的大背景。因为“逆周期因子”的使用主要针对的是人民币持续升值的大环境下,在人民币持续升值的大背景下,自然是没有实施的必要。

二是人民币对美元中间价报价行陆续主动将 “逆周期因子”淡出使用,主要是防止人民币对外汇的过度“追涨杀跌”造成的“羊群效应”,如今市场相对稳定,实施的意义下降。

三是“逆周期因子”淡出使用,有利于提升报价行中间价报价的透明度、基准性和有效性,也是外汇市场自律机制中市场主体发挥作用的体现。对于大众来说,可能更容易理解和感受汇率的变动。

四是“逆周期因子”淡出使用并不是永久不用,有的人提出是否永久弃用是不对,作为常规调控工具要根据实际的变动情况灵活调整,在人民币出现大幅度持续贬值时仍然会启用“逆周期因子”的使用。(麒鉴)